株式相場・株式レポート株式市場の展望-米政策期待の剥落で、伸び悩む日本の企業業績と株価

2017年度の株式市場を展望

要旨

日経平均株価は3月下旬に2万円回復を伺う場面もあったものの、市場の期待と裏腹に下げに転じた。米政治への懸念や地政学リスクが意識される中、2017年度の株式市場を展望する。

ポイントは以下の3つ。日本企業の“稼ぐチカラ(=ROE)”は16・17年度とも改善が見込まれるが、17年度の改善幅は限定的となろう。これは、米トランプ政権が掲げる大型減税やインフラ投資が、財源不足で政策規模の縮小を余儀なくされると想定するためだ。その場合、市場の期待は一層剥落し、円安が進むどころか一旦は円高に振れるだろう。日経平均は18,000円程度まで下落することが見込まれる。

しかし、1ドル=100円割れなどの極端な円高にならない限り、業績が“悪化”するわけではない。したがって、市場が落ち着きを取り戻すにつれて割安さが評価され、業績に見合う19,500円レベルまで回復しよう。ただ、残念ながら2万円の本格的な回復は来春まで待たざるを得ない。

◆ポイント

・17年度、日本企業の“稼ぐチカラ”は改善幅が限定的

・最大の理由はトランプ政策が財源不足で規模縮小を余儀なくされること

・日経平均は一旦18,000円まで下落するが、年末には19,500まで戻る

日経平均株価は3月下旬に2万円回復を伺う場面もあったものの、市場の期待と裏腹に下げに転じた。米政治への懸念や地政学リスクが意識される中、2万円回復はいつか。2017年度の株式市場を展望する。

遠のいた2万円

米大統領選後の大幅上昇が一服した昨年暮れ以降、株式市場は膠着感が強まっていた。特に、直近の3月は米FOMC(公開市場委員会)、オランダの議会選挙、米トランプ政権が予算概要を提出、G20(20カ国・地域財務相・中央銀行総裁会議)など世界的に重要なイベントが多かったうえ、一部では国内の政治不安も意識され様子見姿勢が強まったためだ。

こうした中、図1のとおり3月中旬まで日経平均は徐々に下値を切り上げ、市場は先行きに強気な様子がうかがえた。幸い、オランダ下院選挙では極右派政党の議席数の伸びが限定的となったことで、ポピュリズム・反グローバル化の流れがフランス大統領選に波及する政治リスクへの懸念はひとまず後退し、「3月中の2万円回復」も意識させられた。

しかし、その期待はあっさりと裏切られ、株価は下落基調にある。背景は、まずトランプ政権の政策実行力に懐疑的な見方が広がったことに加えて、米景気に対する強気な見通しが後退したことだ。医療保険制度改革(オバマケア)代替法案は可決の見込みが立たず取り下げられた。さらに、10年で5兆ドル(約550兆円)を掲げる大型減税も一向に前進せず、市場としては実施時期の後ズレや減税規模の縮小を意識せざるを得なくなった。

また、米FRB(連邦準備制度理事会)が3月に開いたFOMC(公開市場委員会)で、複数のメンバーが「米国株は高すぎる」という認識を示したことが明らかになった。これらの結果、米国株が売られる一方で米国債が買われて米金利が低下、為替市場では円高が進み、日本株も軟調となった。さらには、北朝鮮情勢を巡る緊迫感の高まりや、米中首脳会談が行われている最中に米国がシリアをミサイル攻撃したと報じられ、地政学リスクへの警戒感も高まった。

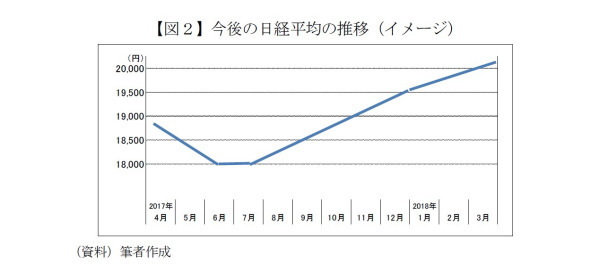

今後についても決して楽観できず、日経平均2万円への道のりは遠のいたとみるべきだろう。筆者が考えるメインシナリオでは(図2)、5月~6月に1万8,000円前後まで下落した後、徐々に上昇するが17年末は1万9,500円、2万円回復は18年3月頃まで“おあずけ”とみている。

無論、マーケットは勢いで動くこともあるので、何らかの拍子で年内に2万円に達する可能性を完全には否定しない。だが、仮に2万円に届いても一時的に過ぎず、再び2万円割れとなろう。少なくとも2万円を大きく超えて上昇することは考えにくい。最大の理由は、後述するとおり日本企業の業績改善は限定的とみられること、そして米トランプ政策に対する期待がもう一段、剥落することだ。

日本企業のROEと株価

◆日本企業のROEは2年ぶりに改善

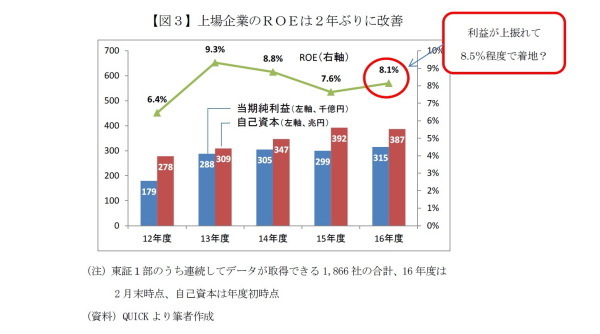

今後の株式市場を展望するにあたって、日本企業の“稼ぐチカラ”を点検しよう。いうまでもなく、株価の根幹は企業業績だからだ。まず2016年度のROE(自己資本利益率、東証1部上場企業)は、目安とされる8%を回復する見込みだ(図3)。アベノミクス1年目に当たる13年度の9.3%をピークに2年続けて低下したが、3年ぶりの上昇となる。

ただし、これは3月期決算企業が第3四半期(2016年4~12月)決算を発表した時点の企業自身の見通しである。日本企業は業績見通しを保守的に出す傾向があることを考慮すれば、17年3月期の実績利益はもう一段の上振れが見込まれる。仮に実績利益が2月時点の予想より5%上振れした場合、16年度のROEは8.5%となる。

2年ぶりにROEが改善する主な背景は2つある。ひとつは、4月後半から順次発表される16年度決算で、2年ぶりの増益が確実視されることだ。ROEを計算する分子の当期純利益(親会社株主に帰属する当期純利益)は、15年度の29.9兆円から16年度は31.5兆円に5.1%増える予想となっている(図3)。昨年11月の米大統領選後に進んだ円安が、輸出企業の利益を押し上げることが大きい。

もうひとつは、ROEを計算する分母の自己資本が減ったことが挙げられる。15年度は原油などの資源安と円高の影響で、商社などが多額の減損処理を実施した。また、上場企業全体で5.8兆円と、史上最大規模となった自社株買いも自己資本の減少に寄与した。これらの結果、16年度のROEを計算する(16年度初時点の)自己資本が、15年度初の392兆円から387兆円に減った。自己資本の減少によるROE押し上げ効果は0.1%ポイントと試算される。

◆17年度のROE改善は限定的

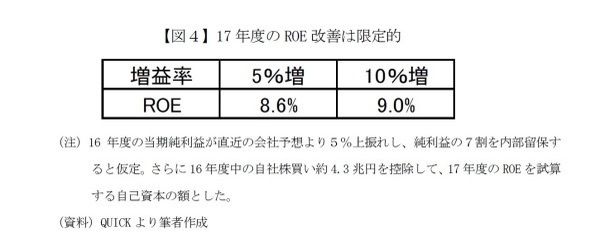

では、17年度のROEはどのくらい改善が期待できるだろうか。4月3日に発表された日銀短観では、17年度の当期純利益が大企業全産業で0.7%増、大企業製造業では1.7%減の計画であった。一方、市場では17年度の増益率を10%超とする予想も少なくない。

一般に、会社予想は保守的、市場予想は楽観的なことが多い。そこで、17年度の当期純利益が前期比5%、10%増えた場合のROEを試算すると図4のようになった。増益率が市場予想に近い10%ならばROEは13年度以来となる9%台を回復する。一方、増益率が5%程度にとどまった場合は8.6%で、16年度の8.5%(実績利益が会社予想より5%上振れた場合の試算値)と同水準だ。

ROEが8.6%の場合、日経平均の水準としては1万9,000~1万9,500円が目安となる。その根拠は以下の通りだ。まず、

株価=PBR(株価純資産倍率)×BPS(1株あたり自己資本)

という関係があるので、株価水準を知るにはPBRとBPSが分かればよい。

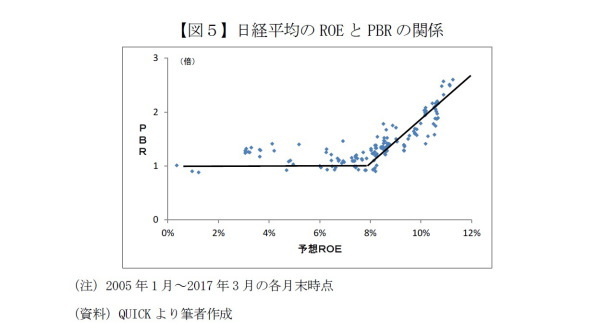

PBRについては、図5に示した日経平均ベースのROEとPBRの関係から、ROEが8.6%のときPBRは1.2倍程度であることが分かる。一方BPSは、直近の15,077円に、16年度利益の内部留保897円(純利益の7割を内部留保すると仮定)を足し合わせた15,974円となる。

従って、17年度のROE=8.6%を前提とした場合の日経平均は、15,974円×1.2倍=19,168円となる。これが筆者が17年末の日経平均を1万9,500円と予想する根拠のひとつだ。

この結果が示唆しているのは、17年末の日経平均は現在とほとんど変わらないということだ。そもそもROEと株価には密接な関係があり、いうまでもなくROEが改善すれば株価も上昇しやすい。中でも、株価に大きな影響力を持つ海外投資家は、投資判断の指標としてROEを重視するとされる。ROEがほとんど改善しないのであれば、海外投資家による日本株の大幅な買い越しは期待できず、株価の大幅上昇が見込めないのは当然だろう。

ところで、17年末の日経平均を2万2,000~2万3,000円とする予想もある。図4に示したように仮に17年度の企業業績が10%増益ならROEは9.0%、そして図5でROE=9.0%ならPBR=1.4倍程度なので、日経平均は22,363円となる計算だ(15,974円×1.4倍=22,363円)。17年度の2ケタ増益を予想する機関が日経平均2万2,000~2万3,000円を予想するのと整合的ではある。

17年度の株価見通し

◆トランプ政策への期待剥落は時間の問題

要するに17年度の利益がどのくらい増えるかに尽きるわけだが、17年度の増益率を占うカギは、何と言っても米トランプ政権の先行きだろう。特に、懸念が広がった政策実行力が重要となるが、筆者はトランプ政権がこれまでにぶち上げた大型減税もインフラ投資も実行はできるものの、規模縮小を余儀なくされるとみている。

理由は簡単で、財源のメドが立たないからだ。減税(5兆ドル)とインフラ投資(1兆ドル)の合計6兆ドルで、これを10年で実施するのだから単純計算で1年あたり6,000億ドルとなる。これは、2016年度(2015年10月~2016年9月)の米政府の財政赤字(約5,800億ドル)に匹敵する規模だ。

つまり、これらの政策を真水で実行すれば、年間の財政赤字を2倍に拡大させることを意味する。米議会で過半数を占める共和党は伝統的に財政規律を重んじており、財政赤字の大幅拡大を容認するとは到底思えない。

5月に予定されている予算教書が提出されると、これがはっきりするだろう。考えられるケースは2通りで、(1)政策規模を縮小した予算教書を提出する、もしくは(2)従来どおりの政策規模を盛り込むが財源を手当てできず議会が反対する。いずれのケースでも政策期待はさらに剥落し、現実を見ることになろう。

この場合のマーケットの反応としては、米国市場で金利低下と株価下落、為替市場ではドル安・円高が想定される。当然、日本株は下落圧力に晒されることになり、日経平均は1万8,000円程度、場合によっては1万7,000円程度まで下落する可能性がある。

◆年末に向けて緩やかに回復

ただ、次に述べるとおり、1万8,000円は明らかに割安だ。8月~9月に米国政府の18年度予算が固まると先行き不透明感が徐々に払拭され、FRBも緩やかな利上げを実施できるだろう。市場は安心感を取り戻し、1ドル=110円程度までの緩やかなドル高(円安)にも後押しされて、日経平均は1万9,000円台で17年末を迎えると予想している。

1ドル=105円程度までの円高なら日本企業の業績に大きなダメージはないが、トランプ政策への期待が本格的に剥落して円安が進まない以上、17年度の増益率は5%程度にとどまると慎重にみておくべきだろう。この場合でも1万8,000円は割安といえる。

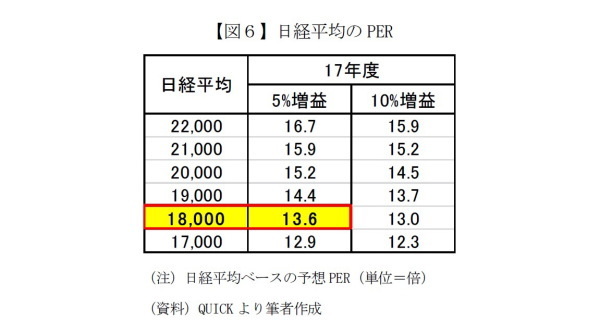

図6は日経平均の水準ごとに、17年度の増益率に応じた予想PERを示している。増益率が5%にとどまる場合でも、1万8,000円はPER=13.6倍に相当する。PERは14~16倍が適正水準(高過ぎも安過ぎもしない“適温”)なので、13.6倍まで下がれば割安感が出てくる。

もっとも、株価が下値を模索する局面では、勢い余ってPER=14倍を割り込むこともある。実際にアベノミクス以降でも何度もあった。しかし、14倍割れの状態が長く続いたこともない。1ドル=100円を割るような極端な円高にならない限り、いずれ業績からみた割安さが評価されて株価は戻ると考えるのが自然だ。この場合、PER=15倍に相当する19,791円がメドとなろう。これが筆者が17年末の日経平均を1万9,500円と予想するもうひとつの根拠だ。

では、2万円を本格的に回復するための条件は何か。17年度の増益が確実になり、さらに18年度も増益が見込めるようになれば、日経平均は2万円を本格的に回復できるとみている。ただし、残念ながら年内は難しく、市場が18年度の業績に目を向ける18年2~3月頃まで待たざるを得ないだろう。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

円高は再び株価を押し下げるか-想定為替レートの変更事例から中間決算を読む

・

新しいROE投資の可能性-ROEとは何か、本質を理解して活用する

・

上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要

・

日銀短観(3月調査)~景況感は幅広く改善したが、先行きへの警戒感は強い

・

波乱の兆し?-不透明な株式市場との向き合い方