今週(4月最終週)は、欧米株高や円高一服を背景に投資家心理は改善、日経平均は3/24以来19,200円台の水準を回復した。背景としては、23日の仏大統領選挙の第1回投票において、中道派のマクロン氏が首位で決選投票に進み、波乱の展開を警戒していた金融市場に安心感が広がった。また、挑発行動が警戒された北朝鮮人民軍創建85周年記念日は、ミサイル発射や核実験を実施しなかったことで相場の重しとなっていた政治的、地政学的リスクの後退で、投資家のリスク選考意欲が高まったといえる。

海外の焦点

米国では、26日に発表された税制改革案は法人税率35%から15%への引き下げや、米企業が海外に投資した資金を本国に還流する税率を1回限り引き下げることが盛り込まれた。実施が難しいと見られた法人税の国境調整は見送られた。政権は税制改革などにより、米経済は「3%超成長が可能で税収も増える」と主張しているが、与党共和党内では、減税に伴う税収の落ち込みで財政赤字の拡大を懸念する声は多い。

財源が不透明なままでトランプ大統領は大規模減税とインフラ投資を推し進めようとしているが、いずれも財政赤字の拡大要因となるだけに、減税規模が更に小さくなる可能性が考えられる。市場では、オバマケア改廃法案が撤回に追い込まれたこともあり、税制改革がどの程度迅速に実施されるのか、懸念は払拭できないとの見方は広がりつつある。

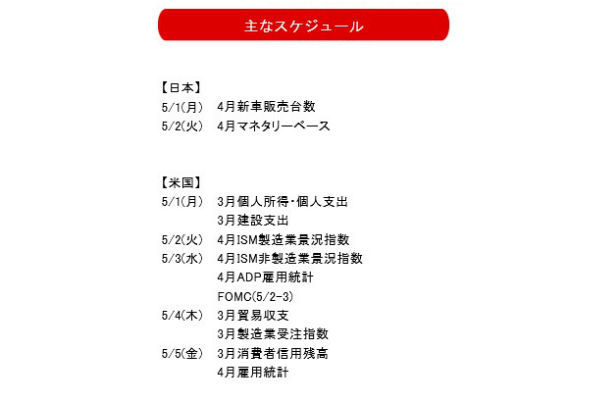

米経済指標では、4月ISM製造業景況指数(5/1)、FOMC(5/2-3)、4月雇用統計(5/5)が注目される。1-3月期は季節的要因で弱目の景気指標が相次いだものの、強さが確認されれば後退しつつあった米景気拡大を通じて6月利上げの可能性が高まり、円安進行などのプラス材料が加われば、日本企業の業績拡大への期待も高まりやすい。

テクニカル面

日経平均はチャート的な節目となりやすい75日線を回復して底入れ感が強まっている。下降中の25日線が上向きに転じたことで上昇トレンド入りが鮮明になっており、更に、本格反騰相場入りを確認するためには、25日、75日線のゴールデンクロス完成に向けた25日線の一段の上昇が欠かせない。売買代金が連日2.5兆円を大きく超えられるかが目安となる。

来週(5月1日週)の株式相場

以上、5月相場は、欧州政治、北朝鮮情勢、トランプ政権政策などを睨む状況は変わらないだけに、外部環境に一喜一憂する相場展開となりそうだ。日経平均のレンジは、上値は3/21の高値19,485円が目処となり、下値は節目の19,000円が意識される。

伊藤嘉洋

岡三オンライン証券

チーフストラテジスト