まとまった金額で1度に投資するのではなく、少額を毎月積み立てていく「積立投資」は、投資の初心者に向いているといわれます。決まった日に自動で積み立てられていくので、大きなお金を1度に使うことへの不安や、相場の上下に一喜一憂する必要がないという点がその理由です。積立投資のメリットはどこにあるのか、積立投資にはどんな人が向いているのかについても探ってみます。

毎月500円でもOK!手持ちが少なくても始められる積立投資

初めて投資をするときは、損しないようにという思いからタイミングに悩みます。悩み抜いてようやく決心して買ったのが高値だった……ということも起こりうるものです。積立投資は、このような買いどきが分からない人、投資をしたくても始められない人に向いています。主なメリットは以下の3つです。

1. 毎月少額で積み立てられる

積立投資の最大のメリットともいえますが、毎月少額で積み立てられるので無理のない投資を続けることができます。中には月額100円から積み立て可能なところもあるので、気楽に投資の第一歩を踏み出せます

2. 毎月の自動引き落としで購入できる

積立投資は、毎月決まった日に自動引き落としで購入できるので、買い時に悩む必要がありません。相場の動きに一喜一憂して振り回されることは少なくなります

3. 購入金額が一定なので平均購入単価を下げられる

毎月決まった金額で購入するので、価格が高いときは購入口数が少なく、安いときは多くなります。結果的にドル・コスト平均法の効果で平均購入単価を抑えることができます

積立投資だと損しないといわれるワケ

「積立投資は損をすることが少ない」といわれる理由は、3つ目のメリットである「ドル・コスト平均法」にあります。ここで、積立投資(毎月2万円ずつ5ヵ月)と一括投資(最初に10万円)でどのような違いがあるか比較してみます。(便宜上、端数切り捨て四捨五入での計算とします。)

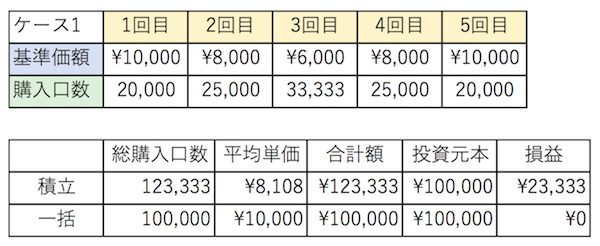

ケース1: 下落してから上昇する

基準価額が1万円から3ヵ月後に6,000円へ下落した後、再び1万円に戻ったと想定すると、一括投資の場合は最初の購入口数がそのままキープされますが、積立投資であれば、下落したときに購入口数を増やしているのでトータルで12万3,333口買うことができ、2万3,333円の利益が生まれます。

ケース2:上昇し続ける

基準価額が上昇し続けると想定すると、どちらも利益は出るものの最初に購入口数が多かった一括投資のほうが最終的な利益が多く、その差は45,786円と広がります。

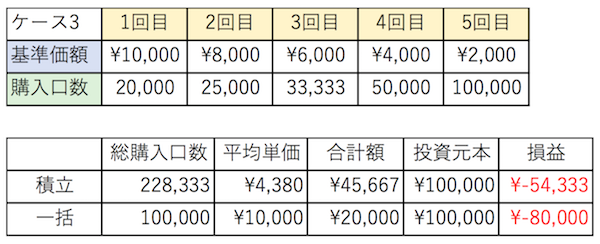

ケース3:下落し続ける

逆に基準価額が下落し続けると、どちらも損はするものの積立投資をしたほうが被害は少なく済みます。

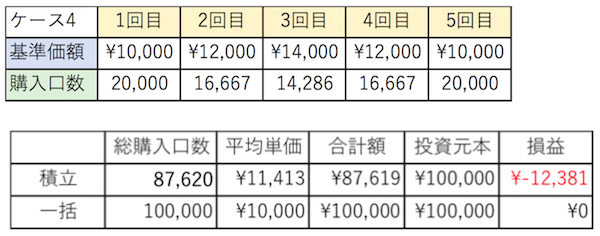

ケース4:上昇して下落する

また、3ヵ月後に1万4,000円まで上昇してから1万円に戻るケースでは、積立投資で1万2,381円の損が生じます。

以上の4つのケースを比べると、一見、積立投資にはうまみがないように思いがちですが、相場の動きを考えれば、上昇し続けたり下落し続けたりする可能性は少ないものです。実際には上下しながら動いていくのが一般的な「相場」の考え方なので、積立投資は堅実に資産運用していく方法の一つとして十分な魅力があると言えるでしょう。

積立投資に向いている人

下記のような人が積立投資が向いているといえるでしょう。

・ 投資初心者

・ 相場に一喜一憂しがちな人

・ 少額であれば投資可能な人

・ 将来に向けて長期的にコツコツ資産形成したい人

毎月の給与から自動引き落としでコツコツ積み立てる方法は、積立貯金や勤め先での財形貯蓄などで馴染みのある人も多く、資産運用しやすいスタイルと言えるのではないでしょうか。(提供: IFAオンライン )

【人気記事 IFAオンライン】

・

地方に富裕層が多い理由とは?

・

年代別にみる投資信託のメリット

・

ポートフォリオとアセットアロケーションの考え方

・

帰省の時に話しておきたい! 「実家の遺産・相続」の話

・

IFAに資産運用の相談をするといい3つの理由