巨大化した中国非金融企業の債務

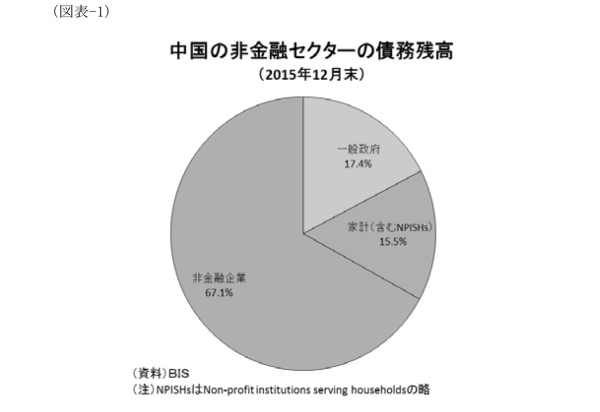

中国の過剰債務が世界経済を揺るがすのではないかとの懸念が高まっている。中国の債務残高を国際決済銀行(BIS)の統計で確認すると、金融セクターが非金融セクター向けに貸し出した債務残高は2015年末には26兆5640億ドルと、日本円に換算すれば約2700兆円に達している。貸出先別の内訳を見ると、一般政府向けは4兆6294億ドル、家計(含むNPISHs)は4兆1219億ドル、非金融企業向けは17兆8127億ドルとなっており、非金融企業向けが全体の67.1%を占めている(図表-1)。

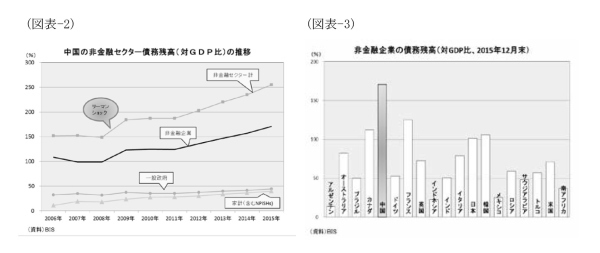

債務残高のこれまでの推移を見ると、リーマンショック前の2007年には対GDP比152.4%だったものが、2015年には同254.8%と102.4ポイントも増えている。貸出先別の内訳を見ると、一般政府向けは2007年の34.8%から2015年には44.4%へと9.6ポイント上昇、家計向けは2007年の19.0%から2015年には39.5%へと20.5ポイント上昇に留まったのに対して、非金融企業向けは2007年の98.7%から2015年には170.8%へと72.1ポイントも上昇している(図表-2)。リーマンショック後の2009年、世界経済がマイナス成長に落ち込む中で、中国経済はインフラ投資を加速させて前年比9.2%増の高成長を保ち、世界経済が悪循環に陥るのを食い止めるアンカー役となった。しかし、その背後では中国の非金融企業が債務残高を急増させて投資を加速させていたのだ。

また、中国の債務残高(対GDP比)を国際比較して見ると、一般政府向けはG20平均(65.9%)を21.5ポイント下回り、家計向けもG20平均(47.3%)を7.8ポイント下回っているものの、非金融企業向けはG20平均(70.3%)を100.5ポイントも上回っており、突出して大きい(図表-3)。

巨大化した債務が調整する局面とは?

◆債務がピークアウトする水準

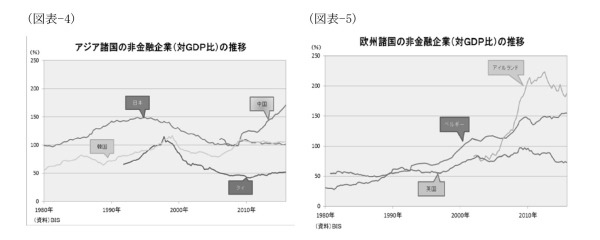

それでは、非金融企業の債務残高は一般にどの水準で限界を迎えてピークアウトするのだろうか。日本の場合を振り返ると、非金融企業の債務残高はバブル崩壊後の1994年に対GDP比149.2%でピークアウトした。これは現在の中国をやや下回る水準である。その後、日本では非金融企業の債務残高が減少に転じ、ここ10年は100%前後で推移している。また、韓国とタイはアジア通貨危機後の1990年代後半に115%前後でピークアウトしている(図表-4)。従って、アジア諸国の例から見ると中国の非金融企業の債務残高は限界を超えていると考えられなくもない。しかし、欧州諸国の場合を見ると、ベルギーでは2009年に150%弱の水準で一旦ピークアウトしたものの、その後の調整は小幅で短期間に留まり、最近では2009年のピークを上回ってきた。また、ピークアウトする水準も様々で、英国では2009年の100%弱がピークとなった一方、アイルランドでは2012年に220%超まで上昇してから調整局面を迎えることとなった(図表-5)。従って、債務残高の対GDP比など債務面を見ただけでは、中国の非金融企業の債務残高がどの水準でピークアウトするのかを判断するのは難しいといえるだろう。

◆中国に近い経済環境にある国はどこか?

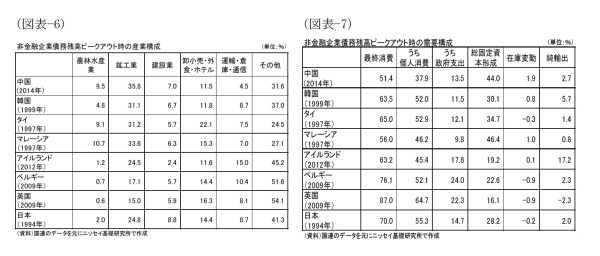

そこで、非金融企業の債務残高(対GDP比)がピークアウトした当時の経済環境を確認してみよう。まず、産業構成を見ると、当時の韓国、タイ、マレーシアは鉱工業の比率が3割を超えるなど中国の産業構成に比較的近い。ベルギーと英国は農林水産業が1%未満で、鉱工業が2割を下回り、サービス産業が大半のその他が5割を超えるなど中国の産業構成とは大きな違いがある。また、アイルランドと日本はその間に位置する(図表-6)。他方、需要構成を見ると、韓国、タイ、マレーシアは総固定資本形成の比率が高く、政府支出の比率が低く、純輸出が一桁台のプラスなど中国の需要構成に比較的近いが、アイルランド、ベルギー、英国とは大きな違いがある。また、日本はその間に位置している(図表-7)。

以上を踏まえると、現在の中国経済は、1990年後半の韓国、タイ、マレーシアに似た経済環境にあると考えられる。即ち、工業化による経済発展が進む中で、非金融企業が高水準の投資を続けたため、貸借対照表(バランスシート)の資産サイドでは設備が積み上がる一方、負債サイドでは債務が積み上がったという局面である。そして、日本との比較で見れば、バブル崩壊後の1994年というよりも高度成長期後半に似た経済環境だと思われる。

◆BSの両サイド(投資と債務)がほぼ同時にピークを迎えた

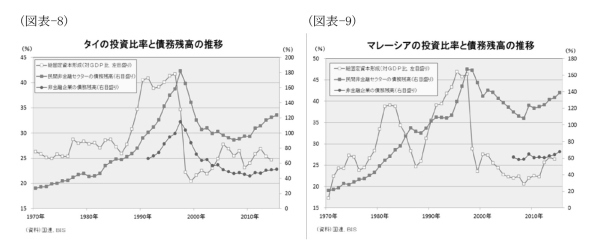

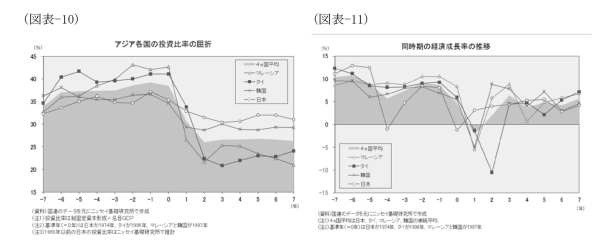

タイの場合を見ると、1990年から1996年までの7年間に渡って総固定資本形成(対GDP比)が40%前後で推移する一方、非金融企業の債務残高(対GDP比)は、1991年の66.2%から1997年には114.9%まで急拡大している(図表-8)。マレーシアの場合を見ると、1993年に総固定資本形成(対GDP比)が40%を超えた後、1995年には46.9%に達し、その後も1997年まで40%台の高水準を維持した。一方、民間非金融セクター(1)の債務残高(対GDP比)は、1990年の104.7%から1997年には167.2%まで急拡大している(図表-9)。また、同時期の韓国では、1990年から1996年までの7年間に渡って総固定資本形成(対GDP比)が35%超で推移する一方、非金融企業の債務残高(対GDP比)は、1990年の76.8%から1997年には110.2%まで拡大している。そして、かつての日本でも高度成長期後半の1969年から1974年までの6年間に渡って総固定資本形成(対GDP比)が35%前後で推移する一方、非金融企業の債務残高(対GDP比)は、1969年の97.2%から1972年には113.5%まで拡大している。

-----------------------------------

(1)マレーシアの非金融企業の債務残高(対GDP比)は2006年以降しか入手できなかったため、非金融企業に家計を加えた民間非金融セクターの債務残高(対GDP比)を用いて記述している。なお、2015年末時点の家計の債務残高(対GDP比)は71%となっている。

-----------------------------------

◆その後の4ヵ国

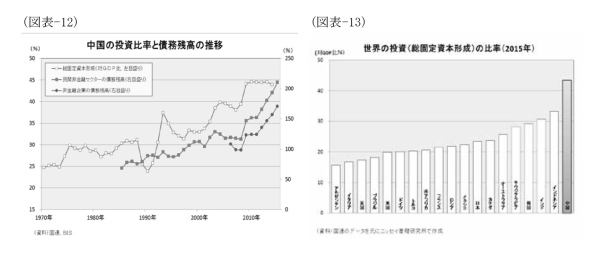

それでは、現在の中国に類似した経済環境にあった前述4ヵ国(韓国、タイ、マレーシア、日本)の経済は、その後どうなったのであろうか。図表-10は総固定資本形成(投資)の対GDP比が急減する前年を基準年(=0年)として前後7年間の動きを見たものである。これを見ると、4ヵ国ともに高水準の投資が続いた後に、投資比率が屈折(急低下)し、その後は調整前の投資比率の水準には戻れなかったことが分かる。

他方、図表-11は同じ基準・時間軸で経済成長率の動きを見たものである。これを見ると、4ヵ国の経済成長率はともに、投資比率が屈折した年を含めて2年以内にマイナス成長に陥っている。また、マイナス成長になったのは4ヵ国ともに1年だけで、その後は比較的安定した経済成長を実現している。但し、経済成長率の水準はマイナス成長に陥る前の半分前後のスピードに減速している。

中国の場合と中国政府の対応

◆中国でも債務が巨大化するとともに投資も巨大化

中国の場合も前述4ヵ国と同様に、非金融企業の債務残高が巨大化した背景には長期に渡り高水準の投資が続いたことがある。非金融企業は設備などに投資するため金融セクターから資金を借り入れ、貸借対照表(バランスシート)の両サイドを同時に拡大させてきたからである。GDPに占める総固定資本形成比率の推移を見ると、改革開放が始まった直後の1980年代に30%前後で推移した後、1989年の天安門事件後には低下し1992年に鄧小平が改革開放の加速を呼びかけた南巡講話後には急上昇するなど山谷はあったものの右肩上がりで上昇、リーマンショックで大型景気対策が打たれた2009年以降は45%前後で推移している(図表-12)。これを国際比較して見ると、主要先進国(G7)の比率を20ポイント程度上回っており、経済発展が遅れたインドやインドネシアに比べても10ポイント程度上回るなど中国は突出して大きい(図表-13)。一方、非金融企業が投資する上で必要となった資金の多くは、金融セクターからの借り入れで賄われたため、非金融企業の債務残高は右肩上がりで増加、国際的に見ても世界で突出することとなった。

◆限界に達した従来の成長モデルと過剰生産能力の発生

そして現在、中国経済を「世界の工場」に導いた従来の成長モデルが限界に達したことで(2)、長年に渡る高水準の投資で積み上げられた生産設備が十分に稼動しなくなってきた。歴史を振り返って見ると、文化大革命を終えて改革開放に乗り出した中国は、まずは第1次産業(農業)の改革に着手、それが成功すると第2次産業(工業)の改革に乗り出した。外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって製造コストは急上昇した。中国に集まっていた工場はより安く生産できる製造拠点を求めて後発新興国へと流出し始めるとともに輸出が鈍化、国内では工場の設備稼働率が低下した。そして、中国政府は鉄鋼・石炭を手始めに過剰生産能力の解消に向けた取り組みを本格化させている。

-----------------------------------

(2)従来の成長モデルの限界の詳細に関しては「

中国経済 静かに進む“抜本的改革”

」ニッセイ基礎研所報Vol.60(2016年6月)を参照

-----------------------------------

◆新たな成長モデルが成功のカギを握る

こうして過剰投資・過剰債務が問題になると、中国政府は過剰生産能力の淘汰に取り組むとともに、その経済に与える負のインパクトを和らげようと、新たな成長モデルを構築するための構造改革を進め始めた。具体的には、需要面では外需依存から内需主導(特に消費)への構造転換、供給面では製造大国から製造強国への構造転換、同じく供給面では第2次産業から第3次産業への構造転換の3点である(3)。そして、過剰生産能力淘汰のスピードは新たな成長モデルの進捗次第となるだろう。過剰生産能力の淘汰に伴って雇用が流動化しても、第3次産業や製造強国を牽引する戦略的新興産業で新たな雇用機会が生まれれば、それを吸収できるからである。中国政府が最も恐れるのは社会不安を引き起こしかねない雇用問題だけに、過剰投資・過剰債務問題を円滑に乗り切るための成功のカギは新たな成長モデルが握っているといえるだろう。

-----------------------------------

(3)新たな成長モデル構築のための構造改革の詳細に関しては「

中国経済 静かに進む“抜本的改革”

」ニッセイ基礎研所報Vol.60(2016年6月)を参照

-----------------------------------

今後の展望

以上のように中国の非金融企業が抱える債務残高は対GDP比170.8%と世界でも突出して高い水準に積み上がっており、その背景には長年に渡る高水準の投資の蓄積で生産能力が過剰になったことがある。また、過剰債務・過剰投資問題を抱えたのは中国が初めてではなく、日本、韓国、タイ、マレーシアといった工業化の道を歩んだ国々にも共通している。こうした国々の先行事例を見ると、一時的ながらマイナス成長に陥っており、しかも調整後の経済成長率は調整前の半分程度に減速している。そして、これら4ヵ国の当時の経済環境と現在の中国経済に多くの類似点があることを踏まえれば、過剰投資・過剰債務を調整した後の経済成長率は調整前の半分程度、即ち5%前後に減速する可能性が高いだろう。

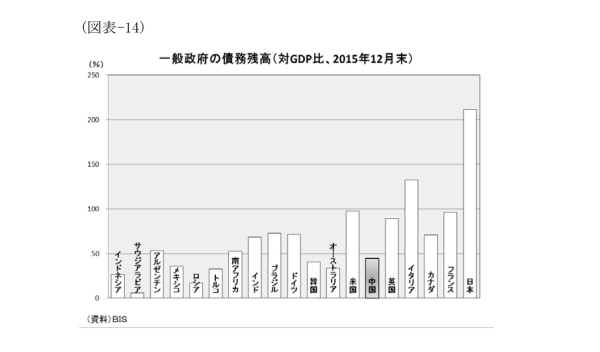

一方、過剰投資・過剰債務の調整過程でマイナス成長に陥るか否かに関しては、回避できる可能性が高いと見ている。第一の理由は、海外資本が債権を一気に引き上げるという形での調整が起こり難い点である。中国の対外債務は対GDP比1割前後に過ぎず、当時の韓国、タイ、マレーシアに比べると極めて小さい。海外資本が債権を一気に引き上げる事態に到ったとしても、その影響は相対的に小さいだろう。第二の理由としては政府に債務を増やす余地が残っている点である。前述のとおり非金融企業の債務残高(対GDP比)は世界でも突出して高いが、政府の債務残高(対GDP比)はG20平均を下回っている(図表-14)。非金融企業が債務残高を減らす過程において、景気が過度に落ち込むようなら、中国政府は債務を増やして景気を支えることが可能だと思われる。第三の理由としては、国家資本主義のメリットが生かせるという点である。国家資本主義の中国では、過剰投資・過剰債務を抱える非金融企業も、そこに資金を供給している金融セクターも国家の支配下にある企業が多い。従って、新しい成長モデル構築の進捗に合わせて、従来の成長モデルの調整ペースを決めるなどコントロールすることがある程度可能だと思われる。

但し、国家資本主義には情報統制が厳しくなりすぎるというデメリットもある。前述のとおり過剰投資・過剰債務を調整した後の経済成長率は5%前後と見ているが、厳しい情報統制が中国国民のイノベーションの障害になるようだと、調整後の経済成長率は更に低下する恐れがあるだろう。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事 ニッセイ基礎研究所より】

・

中国経済-静かに進む〝抜本的改革″

・

図表でみる中国経済(過剰債務編)

・

中国経済:景気指標の総点検(2017年夏季号)~党大会までは大丈夫と囁かれる中、景気悪化のサインが点灯!

・

最近の人民元と今後の展開(2017年7月号)~「基準値設定方法変更」報道後の動きは?

・

最近の人民元と今後の展開(2017年6月号)~トランプ氏退陣は元安要因、基準値設定方法変更は元高要因