2025年度まで民間貯蓄が過多であるというマクロ経済的な根拠が示されているのであれば、ターゲットは2025年度に先送りしてもまったく問題はないだろう。

マクロ経済的な根拠がなく財政緊縮を拙速に進めてしまうと、日本経済に深刻な打撃もたらすリスクがより大きくなってしまうだろう。

高齢化を過度に恐れ、緊縮財政を含め過度に準備を進めてしまうと、過剰貯蓄に陥ってしまうことになる。

拙速な財政緊縮により、高齢化の進行以上に、貯蓄が大幅に前倒されることは、総需要を破壊し、短期的には強いデフレ圧力につながってしまうからだ。

これまで、緊縮財政や年金基金の積み上げが過度に進められ、現役世代の負担を過度にし、需要停滞とデフレ圧力に拍車をかけてしまっていた考えられる。

過剰貯蓄により名目金利は低下するが、現実以上に誇張された悲観論が蔓延しているため、経済活動は刺激されない。

総需要の破壊によるデフレ圧力は名目金利の低下以上となり、実質金利は上昇してしまう。

実質金利が実質成長率を上回る状態が継続してしまい、企業活動は更に萎縮し、家計の雇用・所得環境も更に悪化させる。

家計貯蓄率の低下が更なる財政不安につながり、増税と社会保障負担の引き上げが過剰貯蓄として総需要を更に破壊し、企業の意欲を更に削ぎ、それが家計のファンダメンタルズを更に悪化させるという悪循環に陥ってしまう。

過剰貯蓄による過度な名目金利の低下が、家計の資産形成に大きな障害となり、将来不安にもつながってしまう。

企業の意欲と活動が衰えると、イノベーションと資本ストックの積み上げが困難になるとともに、若年層がしっかりとした職を得ることができずに急なラーニングカーブを登れなくなり、高齢化に備えるためにもっとも重要な生産性の向上が困難になってしまう。

強いデフレ圧力により名目GDP、すなわちビジネスのパイが拡大しなければ、規制緩和などのどんな立派な成長戦略があっても、企業はデレバレッジやリストラという縮小戦略から拡大戦略に転じようとはしないだろう。

強いデフレ圧力が企業活動を萎縮させてしまえば、将来の生産性の上昇、すなわち所得の増加の機会を逸してしまい、長期的な民間貯蓄の縮小を早めてしまうことになる。

将来世代にとっては、負担の増加より、所得の増加の機会を奪われる方が、より損失は大きいし、日本の将来に対する見方をより悲観的にしてしまうだろう。

高齢化は、供給者(生産年齢人口)に対する需要者の割合が大きくなるため、長期的にはインフレ圧力に変わる。

それまでに生産性を大きく向上させることに失敗していれば、高齢化による「破局」(低成長と高インフレ、そして財政逼迫)が早まってしまうことになる。

民間貯蓄が潤沢である2025年度までは、財政を拡大してでも、名目GDP、すなわち所得を拡大するため、デフレを完全に脱却し、生産性の向上につながる、企業活動の活性化によるイノベーションと資本ストックの積み上げ、そして急なラーニングカーブを登る若年層の雇用の拡大を促進する必要があろう。

内閣府の資産は+3%程度というしっかりとした名目GDP成長率を前提にしていることに対する批判もあるが、基礎的財政収支のターゲットを早くすればするほどその水準が実現しなりリスクが高くなることも考慮する必要がある。

10月22日の総選挙に向けた自民党の政権公約では、基礎的財政収支の黒字化の目標は堅持されたが、達成時期が示されなかった。

同時に債務残高対GDP比の安定的な引き下げを目指すとされ、既にアベノミクスなどによる景気回復を背景とした名目GDP拡大で債務残高対GDP比の低下が始まっている。

そして、2020年までの3年間を「生産性革命・集中投資期間」として、あらゆる施策を総動員するとされた。

2019年10月の消費税率引き上げは実施されるが、増収分の一部は恒常的に教育無償化などの全世代型社会保障を使途とすることになり、その他の部分もデフレ完全脱却までは景気刺激の経済対策として利用される可能性が高い。

2020年までは、財政政策を緩和し、デフレ完全脱却への動きを加速させる方針とすることは正しい選択だろう。

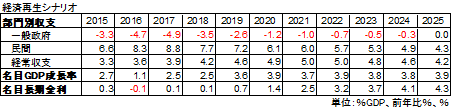

<内閣府試算 部門別収支予測 (経済再生シナリオ)>

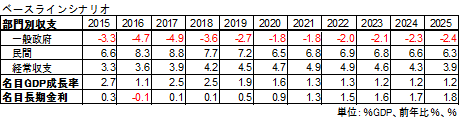

<内閣府試算 部門別収支予測 (ベースラインシナリオ)>

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)