お金のド素人でも資産を増やせる!

40代は住宅ローンに教育費など、何かとお金がかかる時期。「資産運用」に関心を持つ人も多いだろう。そこで『ほったらかし投資術』など数々のベストセラー投資本で知られる山崎元氏に、お金に疎い40代が、安全に資産を増やす方法をうかがった。

「現状把握」が不安解消の第一歩

給料は頭打ち、年金にも期待できない……。お金の不安が絶えない40代の中には、資産を運用して将来のリスクに備えようと考える人も多いはず。だが、経済評論家の山崎元氏は、その前にすべきことがあるという。

「お金の不安をなくすには、何よりもまず『現状を把握する』ことです。老後にはいくら必要で、そのためにはいくら貯蓄すべきかを知る。そうして将来を計算することができれば、余計な不安に苛なまれなくなります。

そのうえで、使っていいお金を安全に運用すべき。しかし、多くの人がそれをせず、『運用しないと将来のお金が不足する』という金融機関の口車に乗せられ、リスクの高い金融商品に手を出してしまっているのです」

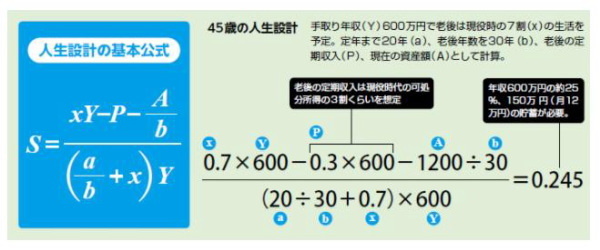

その「現状把握」のツールとして山崎氏が提唱するのが人生設計の基本公式だ(下図)。

「これは現役世代の生活費に対して、老後はどのくらいの生活をしたいかを考え、そのためには今からどのくらい貯蓄すべきかを割り出すための式です。

たとえば、45歳で手取り年収(Y)が600万円あり、老後は現役時代の生活費の七割程度で暮らしたいとします(x)。65歳まで働けば残りの現役期間は20年(a)、95歳で亡くなるとするならば老後年数は30年(b)です。そこに、年金など老後の定期収入(P)と、最後に現在の資産額(A)を加え計算します。仮に1,200万円の貯蓄があるとしましょう。すると、手取り年収から貯蓄に回すべき必要貯蓄率(S)が算出されるのです。これが、老後の資金を考えるベースとなります。

すると、図では月12万円の貯金が必要だとわかります。もし『ちょっと厳しい』と思ったら、それに合わせて生活をダウンサイズしたり、長く働いたりする。現実から目をそむけず、今すべき対策を取りましょう」

投資していい商品vs.絶対にやめるべき商品

貯蓄したお金は、取れる範囲でリスクを取って運用していい。投資の経験がない人にとって、投資の世界は複雑怪奇に見えるが、山崎氏は、3つのシンプルな鉄則さえ守れば心配ないと指摘する。

「1つ目は、運用する金額に対して、手数料を0.5%以上支払わないこと。たとえば100万円を1年間運用する手数料が5,000円以上かかる金融商品は、明らかに払いすぎです。

2つ目は『プロの運用を信用しない』こと。プロなら成功率が上がると考えがちですが、実際にはプロが運用するアクティブファンドの成績は、平均株価などに連動するインデックスファンドを常に下回っています。にもかかわらず手数料が高いのですから、検討に値しません。

そして3つ目は、お金の使い道で運用方法や商品を変えないことです。具体的には、老後の生活費として毎月お金が受け取れるタイプの個人年金や、子供の学費を積み立てる学資保険など。使い道がどうあれ、必要な資産を安全かつ効率的に作ればいいだけの話ですから、手数料の高いこうした商品に手を出す必要はまったくありません」

投資に値する商品は、「たった3つ」だけ

では、どんな商品なら安全かつ効率良くお金を増やせるのか。

「私は、最善に近い方法として、3つの商品を提案しています。

1つ目は、『個人向け国債変動金利型 年満期(変動 年)』。現在、国債は低金利ですが、国に保証されたものなので、銀行の預貯金よりも安全です。

次に、『TOPIX連動型インデックスファンド』。東証一部に上場しているすべての企業の株価指標と連動し、機械的に銘柄を選ぶ投資信託です。人が介在しないので手数料が安く、過去の運用成績を見てもプロが選んだファンドよりずっといい。

最後にお勧めするのが、『ニッセイ外国株式(先進国株式)インデックスファンド』。日本を除く23カ国の主要企業の銘柄が対象で、海外版TOPIXのようなものだと思っていただいて構いません」

一方、FXや株式のデイトレードは勧められないという。

「FXは結局9割の人が負けるゼロサムゲームですし、デイトレードも一日中パソコンに張りついたからといって勝てる訳でもない。

投資とは、取れるリスクの範囲内において、金融資産を適切な場所に置き、経済に参加させて稼ぐこと。勝算の低い勝負を避けるべきです」

「45歳」でやっておくべき老後対策とは?

ただ、将来のお金に関する最大のリスクヘッジは「働き続けること」であり、そのターニングポイントは40代だという。

「長寿化により公的年金の支給年齢が引き上げられ、ほとんどの人が70歳、75歳まで働く時代になる。

では、今の仕事を本当に70歳まで続けられるか、心許ない人も多いはず。45歳を目処にセカンドキャリアについて考えるべきでしょう。

私がセカンドキャリアについて考え始めたのは42歳のとき。シンクタンクに転職して勤務を半分に減らし、空いた時間でさまざまな活動を始めました。その結果、執筆や講演など、定年後も食べていける仕事を作ることができました。『人生100年時代』を乗り切るためにはキャリアの見直しと、貯めたお金をシンプルに運用することと、両方のバランスを取ることが大事です」

山崎 元(やまざき・はじめ)経済評論家/〔株〕マイベンチマーク代表取締役

1958年、北海道生まれ。東京大学経済学部卒業後、三菱商事に入社。野村投信、住友信託銀行、メリルリンチなど12回の転職を経て、㈱マイベンチマーク代表取締役。楽天経済研究所客員研究員。『信じていいのか銀行員』(講談社現代新書)、『難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)など著書多数。(取材構成:吉川ゆこ 写真撮影:まるやゆういち)(『T

he 21 online

』2017年9月号より)

【関連記事 The 21 onlineより】

・

「お金の悩み」をすべて自動で解決するサービスを

・

資産形成のための「お金の使いどころ」とは?

・メ

ンタリスト DaiGoが教える!「好きなこと」をマネタイズするには?

・

今、あなたがすべき「資産運用」とは?

・

貯金がすべて「紙クズ」になる日に備えるには?