要旨

●2017年10月末の米ドル円のヘッジコストは1.91%で、リーマンショック前の水準にまで上昇している。

●2017年のヘッジコストの上昇は、米国の利上げに伴う内外金利差の拡大でおおよそ説明できる。

●今後FRBによるバランスシートの縮小が進展すると、米ドルの短期金融市場がタイト化し、内外金利差以外の要因でヘッジコストがさらに上昇する可能性がある。

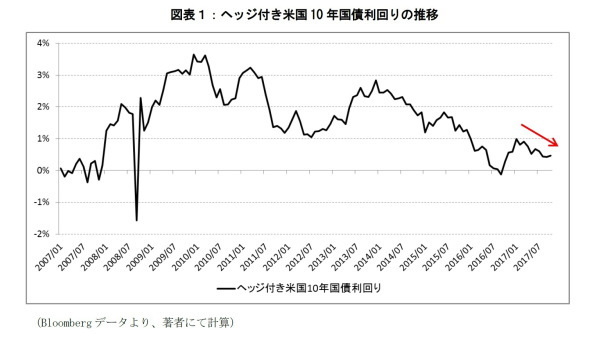

2017年10月末時点で米国10年国債の為替リスクを3ヶ月間ヘッジしたときの利回り(年率)を計算すると0.47%であった。この1年間で最も利回りが高かった2017年1月末時点の0.99%と比較すると、この9ヶ月間で利回りが0.52%低下したことになる(図表1)。

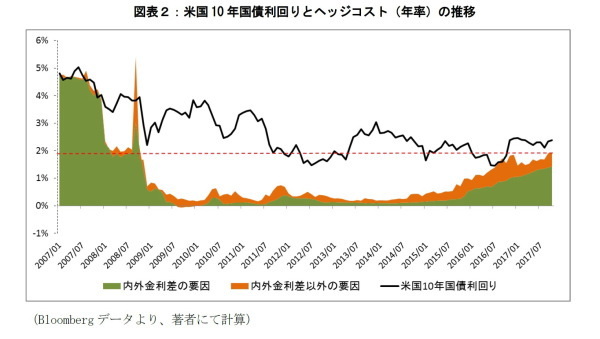

米国10年国債の利回りを見ると、2017年1月末時点に2.45%で、2017年10月末時点に2.38%であることを考えると、米国債利回りの水準そのものはほとんど変わらない。つまり、ヘッジ付き米国債の利回りを低下させている要因はヘッジコストにある。2017年10月末時点のヘッジコスト(3ヶ月間)は1.91%(年率)で、2017年1月末時点と比較すると、0.45%上昇している。また、このヘッジコストの水準は月次データで見るとリーマンショック直前とほぼ同じであり、2008年10月末以降で最も高い(図表2)。

ヘッジコストの変動は内外金利差の要因と内外金利差以外の要因に分解できる(*1)。2017年の1月末時点と10月末時点の比較では、内外金利差を見ると上昇方向に0.38%寄与している。つまり、2017年のヘッジコストの動きの大部分は、内外金利差の要因で説明できる。円の短期金融市場はマイナス金利政策の影響を受けており、2017年1月末より短期金利が0.03%低下している一方で、米国では利上げに踏み切られたことで短期金利が0.35%上昇しているため、内外金利差が拡大している。

内外金利差以外の要因は主にクロスカレンシー・ベーシス・スワップ(以下「通貨間ベーシス」と呼ぶ)で説明できる。2017年1月末との比較で、内外金利差以外の要因は0.07%の寄与にとどまっている。2017年9月末より通貨間ベーシスの拡大が見られているが、これは金融規制の影響で四半期末に通貨間ベーシスが拡大することが指摘されており、この点が作用したものと考えられえる。

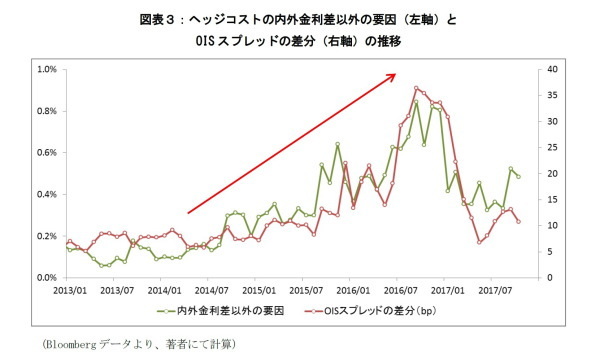

今後のヘッジコストの動向を考える上で、利上げの影響はもちろんだが、米ドルの短期金融市場のタイト化による影響も無視できなくなるだろう。短期金融市場がタイトかどうかを測るには、3ヶ月LIBORと3ヶ月OIS(オーバーナイト・インデックス・スワップ)の差(OISスプレッド)を見るのが有効である。また、為替レートが両市場間の相対的な関係を示す金融指標であることを踏まえると、ヘッジコストを分析する上で、米ドルの短期金融市場が円の短期金融市場と比較してどの程度タイトであるかを比較することが重要だと思われる。

図表3は、OISスプレッドの差分(米ドルのOISスプレッドと円のOISスプレッドの差分)とヘッジコストの内外金利差以外の要因との関係を示したものである。特に2014年後半から2016年末までは、利上げだけではなく、金融規制等の影響により相対的に米ドルの短期金融市場のタイト化したこともヘッジコストの上昇に寄与してきたことを示唆している。

FRBは2017年10月よりバランスシート縮小を開始することを決めた。バランスシートの縮小には金融引き締めの効果があり、米ドルの短期金融市場のタイト化に繋がっていくものと考えられる。現時点ではまだ短期金融市場ではこの影響が見られていないが、縮小が進展するにつれて、徐々にヘッジコスト上昇への寄与が本格化していくものと見られる。日本の機関投資家にとって、ヘッジ付き米国債への投資妙味は今後薄れていくことになるであろう。

----------------------------------

(*1)ヘッジコストの要因分解、通貨間ベーシスとOISスプレッドの関係については、「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所、基礎研レポート、2016年10月19日)等を参照されたい。

----------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響

・ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること

・対外証券投資と為替変動リスクのヘッジ-為替予約を用いたリスクヘッジの注意点

・日銀の金融緩和政策が及ぼす影響-イールドカーブ・コントロールは金利変動パターンを変えたか

・YCC導入後の20年国債金利-金融政策の出口に関する情報はどこに織り込まれるか