要旨

米国の7-9月期成長率(前期比年率)は、+3.3%(前期:+3.1%)と相次ぐハリケーンにも拘らず前期から伸びが加速。消費や投資は鈍化も在庫投資や外需が成長を押し上げ。

10-12月期は、在庫や外需の押し上げ幅縮小もあって、成長率は低下が見込まれる。しかしながら、雇用不安の後退に加え、堅調な株価や減税期待を背景に消費者センチメントは高水準を維持しており、好調な年末商戦が見込まれることから、個人消費の伸びは前期からの加速が予想される。このため、成長率の低下幅は限定的となろう。

一方、来年以降の米国経済に大きな影響を与える経済政策では、法人税率の引き下げを柱とする税制改革が実現に向けて前進しており、設備投資や雇用増加が期待される。一方、インフラ投資など他の経済政策については来年中間選挙が控えていることもあって、この先の見通しは不透明である。

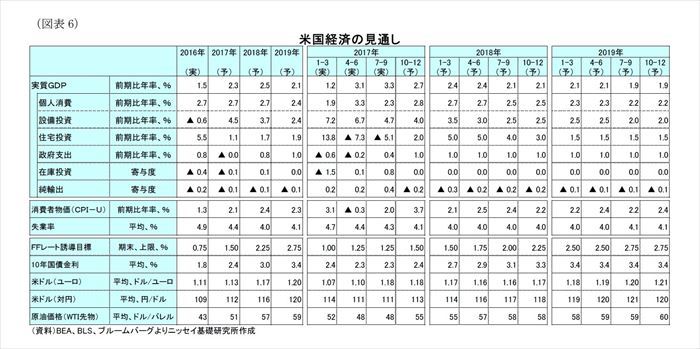

当研究所では、成長率(前年比)は17年が+2.3%となった後、18年が+2.5%、19年が+2.1%と予想する。減税などの経済政策で成長率は18年が+0.3%持ち上げられる一方、19年は中立とした。

金融政策は、パウエル新議長の元、基本的には現在の金融政策方針が継続されるとみており、18年に年3回、19年に年2回の利上げを予想する。ただし、FOMCで投票権のあるメンバーの多くが未定であり、その人選によっては金融政策方針が大幅に軌道修正される可能性も否定できない。

米経済に対するリスクは、北朝鮮をはじめとする地政学リスクに加え、米国内政治の混乱を引き起こしているトランプ大統領自身が最大のリスクとの見方に変わりはない。

経済概況・見通し

(経済概況)7‐9月期の成長率は前期から伸びが加速、在庫、外需が押し上げ

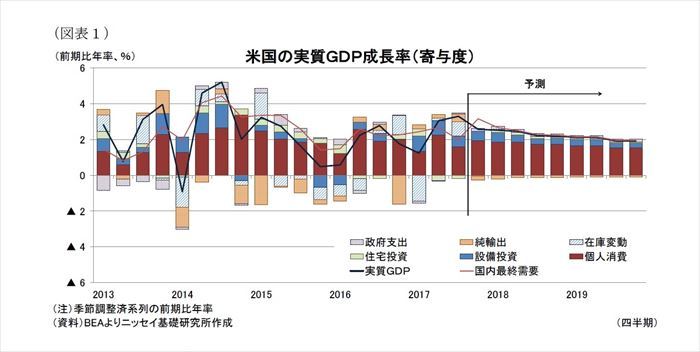

米国の7-9月期実質GDP成長率(以下、成長率)は、改定値が前期比年率+3.3%(前期:+3.1%)と前期から小幅ながら伸びが加速した(図表1、図表6)。8月下旬以降、大型ハリケーンが相次いで上陸した影響で、当研究所は7-9月期の成長率が前期から低下すると予想していたが、前期並みの高い伸びを維持したことで、当期はハリケーンの影響を除いた米経済の基調が底堅いことを確認した結果であったと言えよう。

需要項目別では、民間設備投資が前期比年率+4.7%(前期:6.7%)となったほか、個人消費が+2.3%(前期:+3.3%)と前期から伸びが鈍化した。また、住宅投資は▲5.1%(前期:▲7.3%)と2期連続のマイナスとなった。一方、政府支出が+0.4%(前期:▲0.2%)と3期ぶりにプラスに転じた。さらに、在庫投資の成長率寄与度が+0.80%ポイント(前期:+0.12%ポイント)となったほか、外需の寄与度も+0.43%ポイント(前期:+0.21%ポイント)となり、在庫投資と外需が合計で成長率を1.2%ポイント以上押し上げた。

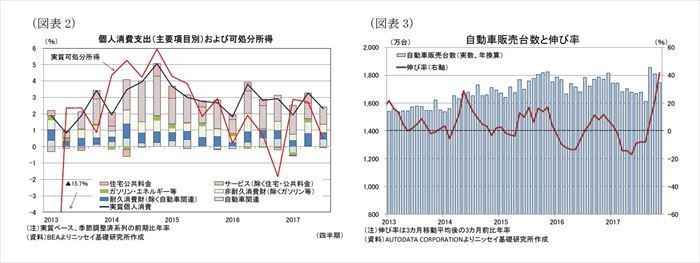

さらに、個人消費を仔細にみると、非耐久財が前期比年率+2.0%(前期:+4.2%)、サービス消費も+1.5%(前期:+2.3%)と前期から伸びが鈍化する一方、耐久財は+8.1%(前期:+7.6%)と前期から伸びが加速した。自動車関連が+12.6%(前期:+0.8%)と大幅な増加となったことが大きい(図表2)。実際、新車販売台数は、9月に年率換算18.6百万台(前月:16.1百万台)と前月から顕著に増加し、05年7月(20.5百万台)以来の水準となっていた(図表3)。これは、ハリケーンによって被害を受けた自動車の復興需要とみられる。もっとも、自動車販売は9月をピークに11月は17.5百万台と2ヵ月連続で減少してきており、復興需要は既に頭打ちした可能性が高い。

一方、10-12月期の個人消費は、自動車関連では伸び鈍化が見込まれるものの、年末商戦の好調から、7-9月期から伸びは加速しそうだ。雇用不安の後退に加え、株価の堅調や税制改革に対する期待もあってコンファレンスボードの消費者センチメント指数が00年12月以来の水準に改善するなど、消費マインドは非常に堅調であり、消費に追い風となっている(図表4)。

実際、11月下旬の感謝祭を終えて年末商戦が本格化しているが、感謝祭翌日のブラック・フライデー、翌週月曜日のサイバー・マンデーの売上は好調なようだ。全米小売業協会(NRF)は、10月時点で今年の年末商戦の売上高(*1)を前年比+3.6~4.0%(前年:+3.6%)と予想していた(図表5)。しかしながら、同協会はブラック・フライデーからサイバー・マンデーまでにオンラインも含めてショッピングを行った人数が1億74百万人と、事前予想の1億64百万人を10百万人上回ったとしており、年末商戦の出足は予想以上であったようだ。このため、年末商戦の売上高が昨年を上回る伸びとなる可能性が濃厚となっている。

これまでみたように、7-9月期の成長率は在庫投資や外需に押し上げられたが、これらは持続可能ではなく、10-12月期には成長率寄与度の低下が見込まれる。一方、個人消費の堅調が見込まれることから、10-12月期の成長率は前期比年率+2.7%と前期からは低下するものの、高い伸びを維持すると予想する。この結果、17年の成長率は前年比+2.3%と16年の+1.5%から加速しよう。

-------------------------------

(*1)NRFは、年末商戦を11月と12月の小売売上高の合計から、自動車ディーラー、ガソリン・スタンド、食品サービスを除いたものと定義している。

-------------------------------

(経済見通し)成長率は18年+2.5%、19年+2.1%を予想

18年から19年にかけても、労働市場の回復を背景に消費は堅調に推移することが見込まれる。また、日本や欧州をはじめ世界的な景気回復を背景に民間設備投資も堅調な回復が見込まれるほか、住宅投資も緩やかながら回復は持続しよう。このため、基調としての米国経済は底堅い成長が持続するとみられる。

さらに、足元で審議が本格化している税制改革の実現も成長を後押ししそうだ。当研究所では税制改革が来年1-3月期に実現することをメインシナリオにしており、18年の成長を押し上げると予想している。一方、インフラ投資拡大などの税制改革以外の経済政策については、トランプ大統領の政治資本がロシア疑惑などもあって毀損しているほか、来年11月の選挙結果によって動向が左右されることから、非常に不透明な状況である。このため、当研究所ではこれら経済政策の効果によって18年の成長率が0.3%ポイント程度押し上げられる一方、19年の成長押し上げ想定は現段階では中立とした。

これらの結果、当研究所では成長率(前年比)を18年が+2.5%、19年は+2.1%と予想する(図表6)。

物価は、労働需給のタイト化に伴う賃金上昇などからコアインフレ率の底打ちが見込まれることに加え、原油価格も19年末の60ドルにかけてまで緩やかに上昇し、物価を押し上げる状況が持続することから、総合指数は伸びが加速することが見込まれる。

当研究所では、消費者物価(前年比)は、17年が+2.1%となった後、18年が+2.4%、19年が+2.3%と、17年から伸びが加速すると予想している。

金融政策は、労働市場の回復が持続する中、物価が緩やかに上昇することに伴い、FRBによる政策金利の引き上げが継続すると予想する。当研究所では、FRBは政策金利を12月に0.25%引き上げた後、18年が年3回(合計0.75%ポイント)、19年が年2回(合計0.50%ポイント)の利上げを実施すると予想する。

当研究所では、パウエル新議長の元、来年以降も基本的に現在の金融政策方針が継続されると予想しているが、FOMC投票メンバーが大幅に入れ替わることから、今後の人選によっては金融政策方針が軌道修正される可能性もあり注目される。

長期金利は、物価上昇や政策金利の引き上げ方針継続に加え、FRBによるバランスシート縮小に伴う国債需給の引き締りや、財政赤字拡大に伴う国債供給増などを背景に、19年にかけて3%台前半まで緩やかに上昇すると予想する。

上記見通しに対するリスクとして、北朝鮮問題の深刻化などに伴う地政学リスクの高まりと、米国内政治の混乱が挙げられる。とくに後者では、ロシアゲート疑惑に関する調査が元側近の訴追に至るなど佳境に入っているほか、来年11月に中間選挙を控えていることもあり、国内政治の混乱が好調な米経済に水を指す可能性には注意したい。

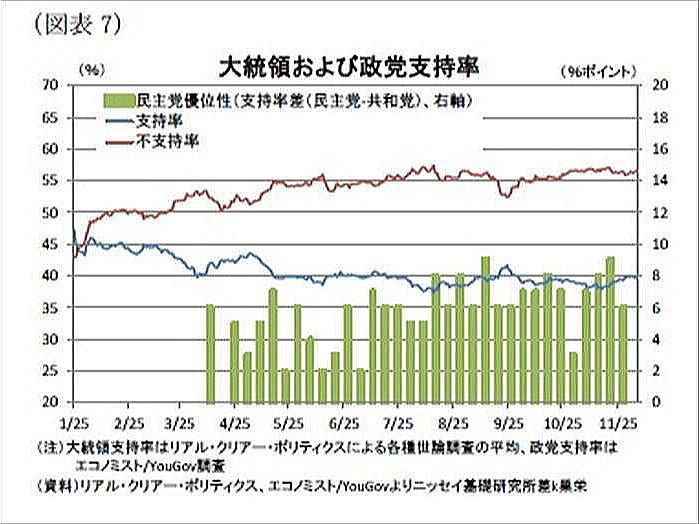

なお、中間選挙では下院(2)の全435議席、上院(3)のおよそ3分の1に当る34議席が改選される。トランプ大統領の支持率は足元で4割弱と就任以来低迷していることに加え、政党に対する支持率でも民主党が共和党を足元で8%ポイント上回るなど、民主党優位な状況が続いている(図表7)。

このため、このまま行けば共和党が議席を減らす可能性があり、場合によっては議会の過半数を失って、大統領と上下院の多数党が異なる分割やねじれ政権になる可能性も否定できない。

もっとも、下院では共和党に有利な選挙区割りの影響もあり、共和党が引き続き過半数を維持することが見込まれる。また、上院も改選34議席のうち、民主党が2名の独立議員も含めて25議席と多く、共和党は9議席のうち、6議席を維持すれば過半数割れ(49議席以下)を回避できるなど、民主党に不利な選挙であることには留意する必要がある。

さらに、20年まで任期を残していたミネソタ州選出のフランケン民主党上院議員が、過去のセクハラ疑惑の責任をとって辞任したため、補欠選挙が来年実施されることも共和党に追い風である。このため、上下院ともに民主党が過半数を確保するのはそれ程容易ではないと言える。

-------------------------------

(2)現行議席数は、過半数218議席に対し、共和党が240議席、民主党が193議席、空位2議席である(12月8日時点)。

(3)現行議席数は、上院100議席に対し、共和党が52議席、民主党が独立議員2名を含めて48議席である(12月8日時点)。

-------------------------------

実体経済の動向

(労働市場)労働需給のタイト化が持続する中、賃金上昇率は緩やかに加速へ

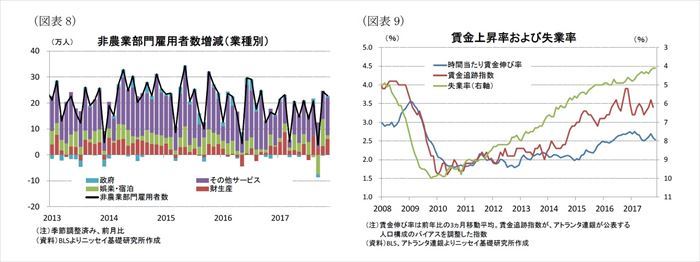

非農業部門雇用者数(対前月増減)は、ハリケーンの影響により9月の娯楽・宿泊部門の雇用者数が前月に比べて▲7万人超の減少となったことなどから、9月の雇用増加数が+3.8万人に留まったものの、10月以降は2ヵ月連続で20万人超の堅調な増加ペースを維持している(図表8)。この結果、連続雇用増加期間が統計開始以来最長となる86ヵ月と長期化する中でも、堅調な雇用増加は持続している。

一方、労働市場の回復が長期化し失業率が00年12月以来となる4.1%に低下しているものの、時間当たり賃金の伸びは前年同月比で2%台半ば、相対的に高賃金のシニア層が引退した影響を加味した賃金追跡指数でみても、同3%台半ばと、失業率が5%程度あった金融危機前の水準に比べて低位に留まっている(図表9)。

もっとも、製造業や建設業などで熟練労働者の不足が顕著となっているほか、中小企業が抱える欠員の補充が難しくなっている(*4)状況を考慮すれば、賃金上昇率がこのまま低迷するとは考え難く、今後は労働需給のタイト化を反映して賃金上昇率は緩やかに上昇しよう。

-------------------------------

(*4)詳しくはhttp://www.nli-research.co.jp/report/detail/id=56766?site=nli

-------------------------------

(設備投資)企業景況感は高水準を維持、法人税制改革が設備投資を後押しする見込み

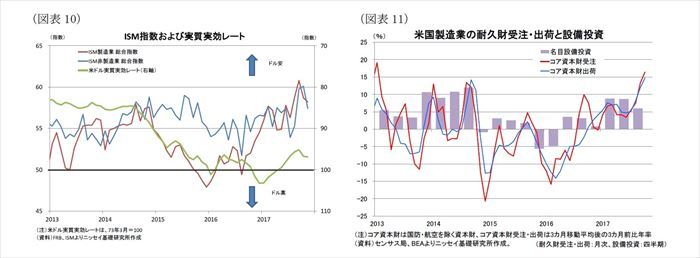

民間設備投資は、世界的な製造業の回復などもあって17年入り後3期連続で堅調な伸びが持続している。一方、足元の企業景況感をみると、製造業、非製造業ともに9月から10月にかけてつけたピークからは低下がみられるものの、高い水準を維持していることが分かる(図表10)。

また、民間設備投資の先行指標である国防、航空除くコア資本財受注(3ヵ月移動平均、3ヵ月前比)は、10月が+16.4%と13年1月以来の水準に上昇するなど非常に堅調であり、足元で設備投資の回復が持続していることを示唆している(図表11)。

さらに、来年以降は法人税率の引き下げや、設備投資の即時償却を含む税制改革の実現が設備投資の回復を後押ししそうだ。12月1日に上院で税制改革の上院案が可決されたことを受けて、大企業中心のビジネス・ラウンドテーブル(5)や、全米製造業協会(NAM)(6)などの財界組織は、法人税制改革が海外企業との競争力向上に寄与するとして軒並み歓迎の声明を出している。実際、NAMの製造業者に対する9月調査(*7)では、包括的な税制改革が実現した場合におよそ65%の企業が設備投資を増やすと回答しており、設備投資の拡大が期待できる。

-------------------------------

(5)http://businessroundtable.org/media/news-releases/america%E2%80%99s-leading-employers-applaud-senate-passage-amendment-h.r.-1-the-%E2%80%9Ctax

(6)http://www.nam.org/Newsroom/Press-Releases/2017/11/Timmons--Senate-Voted-for-Manufacturing-Workers/

(*7)http://www.nam.org/outlook/

-------------------------------

(住宅投資)住宅需要の堅調さを反映し、住宅投資は回復へ

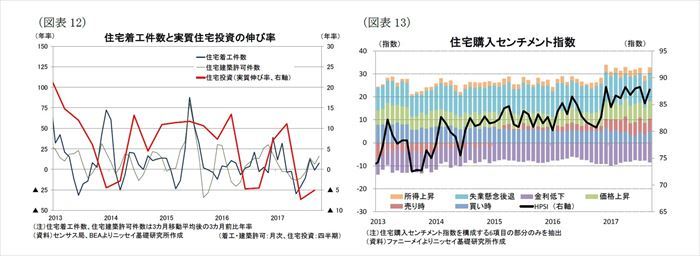

8月下旬から9月にかけて、ハリケーンがテキサス州やフロリダ州などに上陸したことから、南部地域の住宅着工件数は9月まで2ヵ月連続で減少した。しかしながら、10月は3ヵ月ぶりに増加に転じているため、ハリケーンの影響は和らいでいると判断できる。また、米国全体でみても10月の住宅着工件数(3ヵ月移動平均、3ヵ月前比)は+7.7%の増加となっており、足元で回復がみられる(図表12)。さらに、住宅着工の先行指標である許可件数も同+16.1%と16年12月以来の伸びとなっていることから、10-12月期の住宅投資は3期ぶりにプラスに転じる可能性がでてきた。

一方、連邦住宅抵当公庫(ファニーメイ)が公表している住宅購入センチメント指数は、失業不安の後退などを背景に11月が87.8と、統計開始以来の最高値となった9月の88.3に近い水準を維持している。このため、住宅需要は非常に強いと判断できる(図表13)。

もっとも、現在議論されている税制改革案では、住宅ローンの利払いに対する税額控除が縮小される計画となっている。また、基礎控除が倍増されることも、住宅ローン控除などの項目別控除ではなく基礎控除を選択する納税者が増加するとみられており、住宅取得に関する税優遇策が後退する可能性が高く、住宅需要にネガティブに働くとの警戒感が業界内で強い。このため、税制改革に伴う債務残高拡大による住宅ローン金利上昇懸念などと併せて税制改革が住宅需要に与える影響が注目される。

(政府支出、財政収支)12月下旬まで政府閉鎖は回避、税制改革は18年1-3月期成立見込み

12月8日が期限となっていた18年度暫定予算は、12月22日を期限とする新たな暫定予算が成立したことで、一旦政府閉鎖のリスクは回避された。今回の暫定予算では、児童医療福祉プログラム(CHIPS)で基金が枯渇した一部の州への財政手当てがされた以外は、基本的に17年度予算額が踏襲される形の予算案になっている。このため22日の期限に向けて、再び共和党が要求する防衛予算の引き上げや、民主党が要求する防衛以外の予算の引き上げなどを巡って厳しい折衝が見込まれるほか、税制改革法案の動向も複雑に絡んでおり、政府閉鎖リスクが高まるとみられる。

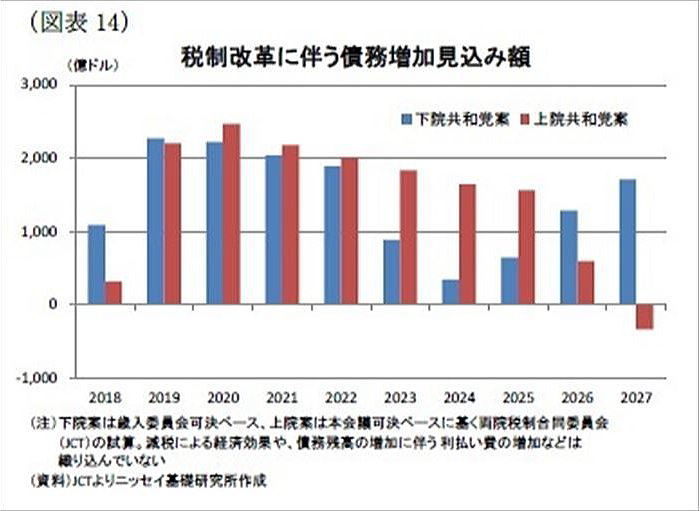

一方、トランプ政権が目指す税制改革では、両院が別々に可決した税制改革案の一本化作業が本格化している。11月の当レポート(*8)でも指摘した通り、両院案ともに今後10年間で財政赤字増加額が1.4兆ドル程度となる点では一致しているものの、法人税率引き下げ開始時期や、個人向け減税の時限措置などの相違点があり、年度毎の変動額は大きく異なる(図表14)。

このため、最終的にどのように一本化されるかによって経済効果が変わってくるため注目される。もっとも、上院は共和党が52議席と、共和党議員が3名反対するだけで過半数を下回るほか、上院のみに適用される財政規律ルールなどの制約もあることから、当研究所は最終的な税制改革案は上院案を広く反映する形になると予想している。

いずれにせよ、トランプ大統領が目指す年内成立は前述の暫定予算への対応なども含めて残りの審議日数がタイトになっていることから、一本化作業は来年に持ち越しになる可能性が高いと判断している。

一方、税制改革が実現した場合の経済への影響については、合同税制委員会(JCT)が、上院財政委員会承認案を基に10年間でGDPを0.8%押し上げるとの試算を公表した。これは年平均で0.08%弱に留まる水準であり、民間シンクタンクの見通しも一部を除いて概ね同様の水準となっている(*9)。もっとも、GDPへの影響は18年に大きく出るものの、19年以降は大幅に減衰していくとみられる。このため、当研究所では減税を中心に経済政策の成長押し上げ効果を18年に+0.3ポイントとした。また、19年以降の経済効果については、来年の中間選挙の結果次第でトランプ政権が目指す経済政策の行方が左右されることから、現状で19年の成長押し上げを中立とした。今後は税制改革やインフラ投資などの経済政策の具体的な姿がみえた所で、19年の成長率に織込みたい。

-------------------------------

(8)Weeklyエコノミストレター(2017年11月17日)「税制改革実現は依然不透明―下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵」を参照下さい。http://www.nli-research.co.jp/report/detail/id=57193?site=nli

(9)民間シンクタンクも含めたGDPへの影響は責任ある連邦財政委員会がまとめた以下のサイトを参照下さいhttp://www.crfb.org/blogs/no-estimate-shows-tax-bills-would-pay-themselves

-------------------------------

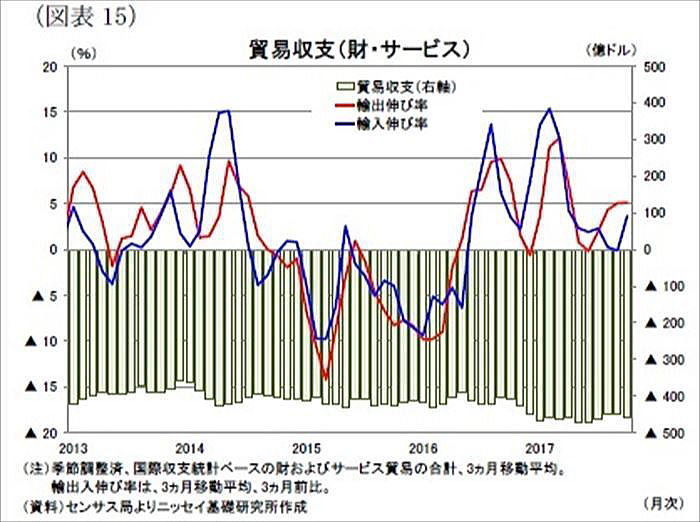

(貿易)外需寄与度はマイナスに変換も、来年以降は通商政策動向が影響

17年7-9月期の純輸出の輸出入内訳をみると、輸出入ともに前期から伸びが鈍化したものの、輸出が前期比年率+2.2%(前期:+3.5%)となったのに対し、輸入が▲1.1%(前期:+1.5%)とマイナスになっており、輸入の減少が純輸出を押し上げた形であったことが分かる。

純輸出は、これまで3期連続で成長率を押し上げたが、米国の強い内需や、相対的に経済が好調であることを考慮すると、このような状況は持続可能ではない。

実際、先日発表された10月の貿易収支(3ヵ月移動平均)は、季節調整済みで▲460億ドル(前月:▲449億ドル)の赤字と、前月から赤字幅が拡大した(図表15)。輸出入の内訳をみると、輸出額が前月から+8億ドル増加したのに対し、輸入額が+20億ドル増加しており、10月は7-9月期と対照的に輸入額の増加が貿易赤字を拡大させたことが分かる。このため、10-12月期以降は外需がマイナス寄与に転じるだろう。

一方、長期的な影響を与える上で重要な通商政策については、TPPなどの多国間交渉から二国間交渉を重視する方針などは示されているものの、6月末が期限となっていた貿易上の不正行為を特定するための報告書は未だ報告されておらず、どのような国や商品に対抗措置が取られるのか明確になっていない。

また、NAFTA再交渉次第では脱退も辞さないとするなど強硬的な姿勢もみられるが、懸念されていた対中国政策では、為替操作国認定や大幅な関税引き上げなどの極端な政策が採用される懸念は後退しており、貿易戦争などの最悪シナリオは回避されるとみられる。いずれにせよ、外需に影響を与える通商政策の行方については、来年の中間選挙も睨んで非常に不透明な状況であることに変わりはない。

物価・金融政策・長期金利の動向

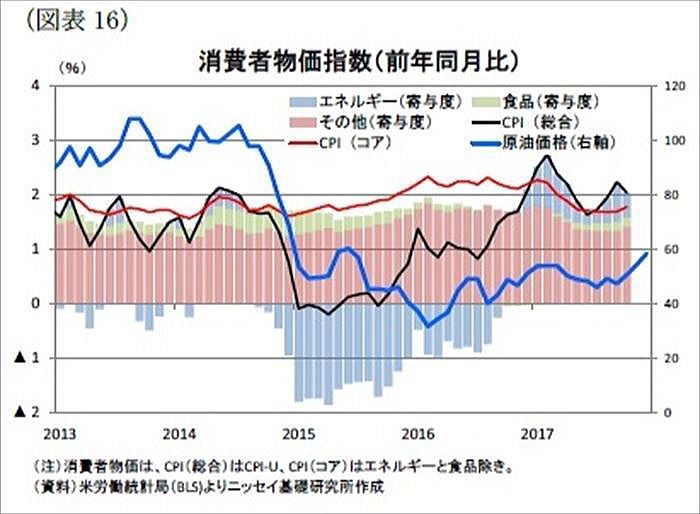

消費者物価の総合指数(前年同月比)は、ハリケーン後に急騰したガソリン価格が落ち着いたこともあり、10月は+2.0%(前月:+2.2%)と前月から低下した(図表16)。

一方、エネルギーと食料品を除いたコア指数は+1.8%(前月:+1.7%)と、こちらは6ヵ月ぶりに伸びが加速した。また、FRBが物価目標としているPCE価格のコア指数も8月を底に小幅ながら反発していることから、コア指数は底入れした可能性がある。

賃金上昇が鈍いことや、携帯電話料金の引き下げなどの特殊要因もあって、17年以降コア指数の低迷が続いていたが、今後は賃金上昇率の加速が見込まれることや、特殊要因が剥落することから、これまでみられたようなコア指数の低迷が長期化することは考え難い。

さらに、当研究所では、原油価格を、足元(12月8日時点)の57ドル台から18年末に58ドル、19年末に60ドルまで緩やかに上昇すると予想しており、エネルギー価格は緩やかながら物価押し上げに寄与すると想定しているため、コア指数の底入れと併せて消費者物価の総合指数は、前年比で18年が+2.4%、19年が+2.3%と17年見込みの+2.1%から緩やかに上昇しよう。

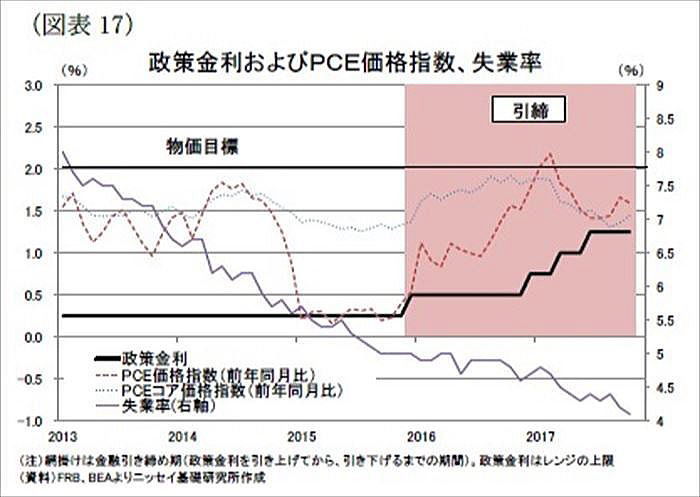

(金融政策)12月に追加利上げ、18年は年3回の利上げ予想も人選に注目

FRBは、12月のFOMC会合で追加利上げを決定することが確実とみられる。この結果、17年は3回の利上げ(合計0.75%)と15年、16年ともに1回の利上げに留まっていたのに比べると利上げペースが早まった(図表17)。また、9月にバランスシート縮小開始を決定したこともあって、金融政策の正常化に向けての動きが加速した1年であったと言える。

一方、18年以降も労働市場の回復持続や、物価の緩やかな上昇が見込まれることから、政策金利の引き上げは持続しよう。当研究所はパウエル新議長の元、来年以降も基本的に現在の金融政策方針が継続されると予想しており、政策金利は18年が年3回(合計0.75%)、19年が年2回(同0.50%)引き上げられると予想している。

もっとも、18年のFOMCで投票権がある12人のメンバーをみると、イエレン議長の辞任もあってFRB理事が3名未指名となっているほか、ニューヨーク連銀のダドリー総裁の後任も未指名となっている。また、FRB理事に指名されている経済学者のグッドフレンド氏や、リッチモンド連銀総裁として指名されているマッキンゼー出身のバーキン氏の金融政策スタンスも明確になっていない。このため、12名のメンバーのうち、半数に当る6名の金融政策スタンスが不明となっており、人選次第では金融政策方針が現状から軌道修正される可能性があるため、その動向が注目される。

(長期金利)19年にかけて3%台前半に上昇を予想

長期金利(10年国債金利)は、年前半に2.6%超まで上昇したものの、FRBが利上げを継続しているにも拘らず、物価が抑制されていることもあり、足元まで2%台前半での推移が続いている。

当研究所では、今後は物価が緩やかな上昇を続ける中で、政策金利の引き上げが持続することを、見込んでいることに加え、FRBのバランスシート縮小や、財政赤字拡大に伴う米国債需給の悪化などから19年にかけて3%台前半まで長期金利が上昇すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・労働市場の回復長期化に伴い、労働力不足の懸念が浮上

・税制改革実現は依然不透明-下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵

・米住宅市場の動向-雇用不安の後退や低金利継続が住宅需要を下支え。今後は住宅供給の増加が鍵。

・米国経済見通し~ハリケーンの影響で一時的に減速へ

・中国経済の見通し:ソフトランディングに向かう中国経済、「出口戦略」実施後の新たな経済政策は?