これまで「日経平均3万円の根拠」というレポートをPART1から3まで書いて、数字のうえでは日経平均3万円はじゅうぶん到達可能であることを示した。今回は、それらの数値の根拠となる投資環境を俯瞰することで2018年の展望に代えたい。

現在のマクロ環境はひとことで言えば世界経済がそろって好況という状態である。これが「世界景気敏感株」といわれる日本の上場企業の業績拡大の背景である。GDPや製造業の景況感、消費者センチメント、失業率など様々な指標から日米欧をはじめとする先進国も新興国もそろって経済が好調であることが示されている。その一方でインフレが加速しないという状況も世界共通である。

そのため金融は緩和的な状態が続き、唯一利上げや資産圧縮に動いている米国でさえ金融政策正常化のペースは極めて緩慢である。次期FRB議長となるジェローム・パウエル現FRB理事は、初めて臨んだ公聴会で政策金利の正常化を進めると利上げの継続を主張する一方、物価停滞が長引けば、引き締めのペースを減速させるとも指摘した。こういう状況では長期金利は上昇しにくい。結果として、好景気・低インフレ・低金利が共存する「ゴルディロックス(適温)経済」が続き、株式市場にとってはこのうえない好環境が生まれている。

この状況はいつまで続くのだろう。米国の景気拡大は既に9年目に入っている。戦後の景気拡大期の平均は約5年で最長は10年だ。過去の景気循環からは米国もいつ景気後退を迎えても不思議ではない。世界最大の経済大国・米国の景気拡大にブレーキがかかれば、さすがにゴルディロックス経済も崩れるだろう。しかし、米国の景気拡張はまだ続くと考える。

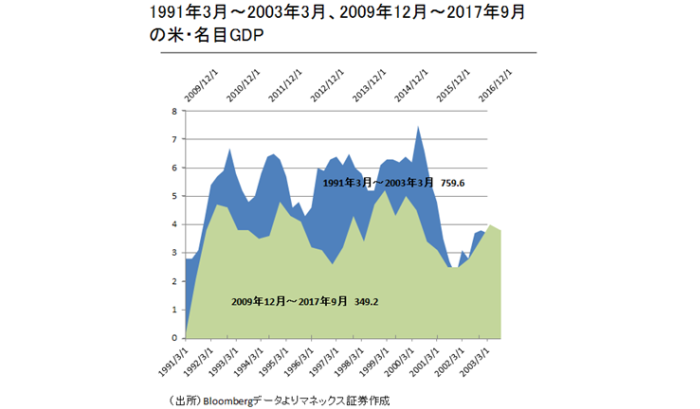

まずはじめに期間の問題。米国景気の拡大がそろそろ終わると主張するひとたちの理由の根底には、過去のサイクルとの比較がある。米国の景気拡大期間の戦後最長は10年。それに近づいているので終わりも近いというのは理由になっていない。スポーツの記録などを見ても、記録というのは破られるものだ。過去最長が10年であるというのは景気サイクルの「時間軸」しか見ていない一次元的な話だ。景気拡大の期間を底辺に、景気の強さ(名目GDP成長率)を高さとして、その面積を測る。これが二次元的発想だ。そうして今回の景気拡張を見れば、90年代の成長期の半分にしか及んでいないことがわかる。

現在の好況不況の波は従来の景気循環論では予測できないと言われる。通常は、在庫循環、設備投資循環、建設循環など短期~中期の景気サイクルがあり、景気過熱⇒政策の引き締め⇒景気の鈍化⇒政策の緩和⇒景気回復といったサイクルが繰り返される。短期の在庫循環の視点からは、足元の製造業の好況も間もなくピークアウトしておかしくない。この先、FRBが利上げを続けていけばその蓋然性はますます高くなるだろう。

一方、コンドラチェフ・サイクルといわれる技術革新による景気の波は50年単位。現在の景気サイクルは50年に一度の産業革命が底流を支える構造ではないか。AIやロボット、ビッグデータ、IoT、EV、自動運転などの新技術が次々と進化し世の中が急速に変化している。第4次産業革命と言われるゆえんだ。旺盛な需要に牽引され世界の半導体産業も異例の成長を続けている。3~4年で好不況を繰り返すシリコンサイクルはもはや過去のものとなった。短期の循環で景気がスローダウンしても、第4次産業革命に伴う需要が下支えとなって景気後退までには至らない可能性がある。

加えて減税も景気をある程度支えるだろう。前回のFOMCでFRBは減税の景気押し上げ効果などを勘案し18年の経済見通しを上方修正。GDP成長率を従来の年2.1%から2.5%に、失業率も同4.1%から3.9%に改めた。現段階では未確定ながら、トランプ大統領の公約であるインフラ投資が実現すればむしろ景気が過熱する可能性すらある。

以上、見たように世界経済を牽引する米国景気は少なくとも来年いっぱいは堅調持続だろう。

死角はないのだろうか。リスクは何か。現在の好況不況の波は従来の景気循環論では予測できないと上述したが、1990年以降、米国のリセッション入りのきっかけはすべてバブル崩壊だった。近年の景気後退はすべてバブル清算型である。具体的には90年代初頭の商業用不動産バブルとそれによるS&L破綻、2000年初めのITバブル、そして記憶に新しいサブプライム・クレジット・バブルとそれによる金融危機である。よってリスクを感知するには、どこかでバブルが発生しているかを探ることだ。これは大槻さんがすでに2017年11月30日付レポート「日経平均3万円」への道:行く手を阻むリスク要因を検証」で点検してくれている。もう一度、おさらいしておこう。

今、われわれが指摘できるリスク=バブルの筆頭は「債務のバブル」である。世界の債務総額は2017年3月末時点で、164兆ドル、日本円換算で1京8,000兆円に上る。確かに巨額な負債だが、一方で経済自体も成長している。GDP対比での債務の伸びという観点からは最近は落ち着きが見られる。それはしばしば不安材料として指摘される中国の債務についても言えることだ。党大会終了後、中国の引き締め姿勢が鮮明になっている。習近平指導部は2018年の経済運営方針を決める「中央経済工作会議」で銀行貸し出しや企業の資金調達の伸びを圧縮する方針を示した。すでにバブルへの対処がなされている。さらに言えば、中国は共産党の強烈な一党独裁のもとで計画経済をすすめている。極論すればなんとでもなる。例えば、日本が90年代に経験した金融機関の不良債権処理。失われた20年につながる深刻な事態を招いたのは公的資金投入が遅れたからだ。その意味では、中国ははじめから「公的資金」が注入されているようなものだ。国際金融とも遮断されており、俗にいわれる「中国バブル」が弾けたとしても、世界金融危機のような事態にはならない。

次はバブルの常連、不動産価格はどうか。確かに一部で高騰が見られる。しかし、アメリカ、欧州、日本などの住宅価格の上昇率は、GDPや賃料収入の上昇率で正当化される。株式におけるPERと同様の「収益還元法」で不動産を評価した場合、異常なほど割高、すなわちバブルとはいえないだろう。中国でも規制が一級都市からその他の都市へと広がる中、住宅ローン金利の上昇もあって不動産価格は緩やかに下落している。ソフトランディングとなるだろう。オーストラリア、ニュージーランド、カナダ、北欧などは割高の領域にあるが、これらの経済規模は大きくなく、仮にこれら諸国で不動産バブルがはじけたとしても世界的な問題には発展しないだろう。

では、ビットコインはどうか。今年1年で17倍に急騰し、過去2年では40倍になった。時価総額はトヨタ自動車を上回る。これを投機の極みと言わずに何と言おう。バブルの定義にもよるが、17世紀のオランダにおけるチューリップの球根の価格高騰をバブルというならビットコインもまた実態価値のないものの高騰という意味でバブルと言えるだろう。トートロジーに聞こえるかもしれないが、ビットコイン・バブルはバブルの定義からして破裂し暴落するのが必定であろう。

しかし、ビットコイン・バブルの崩壊は深刻な経済危機には発展しない。いまのところ大手の金融機関が介在していないからである。単にバブルが弾けるだけでは経済危機には至らない。経済危機というものは、バブル崩壊で金融機関が破綻するか、もしくは破綻する懸念が高まり金融不安が台頭し、それが危機につながるケースがほとんどだ。そしてほぼ例外なくバブルは金融機関がそのお膳立てを務めるので、バブルが弾ければ金融機関が打撃を受けるというのは自明のことである。

ビットコインに関しては、自分のバランスシートでビジネスをしている大手金融機関は今のところない。しかし金融機関が介在しなくても、ファンドが投資しているケースでは90年代後半に起きたLTCM危機のようなリスクがあるのは確かだ。だがそのような事態にはならないだろう。先日取引が始まった先物の流動性の低さを見れば、大手のファンドがビットコインで大きなポジションをとっているとは思えない。だからビットコインがいくら暴落しても、個人を中心とした取引参加者の腹が痛むだけで世界の金融市場全体を揺るがすようなシステミック・リスクにはつながらないと考える。

2018年はリーマンショックから丸10年。当時の危機は日本では「リーマンショック」で通っているが、英語ではGlobal Financial Crisis (世界金融危機)という呼び名が一般的だ。それ以来、世界が恐れてきたのは金融危機の再来だった。金融危機はいつかまた起こるだろうが、いますぐではない。これまで見たようにバブル崩壊の兆しが見えないことに加えて、金融機関の耐性も整備されてきたからだ。海外展開する大手銀行を対象にした新たな国際資本規制の枠組み「バーゼル3」が最終決着した。リスク・アセットに対する金融機関の自己資本はかつてないほど高く積み上げられている。もちろん、これで万全という保証はないが当面は大丈夫だろう。

以上、点検したように経済に不安要素はない。不安材料は政治リスクと地政学リスクである。北朝鮮の動向をはじめ米国のロシアゲート疑惑の行方、中東の緊張、米国の中間選挙と右派が台頭する欧州でもまた大きな選挙がある。

地政学リスクに加え、市場の動き自体がリスクになる可能性もある。経済的なリスクがないことを反映して恐怖指数の別名をもつVIX(ボラティリティ・インデックス)は歴史的な低水準にある。投資家が波乱が起きないと考えていることの表れである。ただ、そうした市場の見方に乗ってVIXを売る「セル・ボラティリティ」というトレードを行っている投資家も多く存在し、それがさらにVIXを低下させる一因となっている。予見不可能な地政学リスクが顕在化した場合、VIXは跳ね上がるだろう。そうなったらセル・ボラ・トレードの巻き戻しを誘発してVIXの上がり方は大きくなるかもしれない。

「ボラティリティ=リスク」と捉えてリスク管理をおこなっている投資家も多く、ボラティリティが上昇するとリスクが高まったと判断しエクスポージャーを減らす制約が強まる。このためボラティリティが急上昇する局面ではリスク資産の売りがドミノ倒しのように巻き起こる可能性も否定できない。2015年夏のチャイナ・ショックはこのパターンだったと認識している。上海株の急落と人民元相場の切り下げがグローバル市場に激震を与えたが、中国の実態経済がおかしくなったわけではない。ファンダメンタルズに大きな変化がなくても、市場は動くものであり、その市場の動きがグローバルに共振し増幅されていくメカニズムがある。ジョージ・ソロスが唱えた「再帰性理論」もそうしたことを指摘している。(この観点からビットコインの急落は、VIX急上昇のトリガーにはなり得るので注意が必要だ。)

経済的にリスク要因が見当たらないが、特に明示的な理由はなくても暴落は起きる。30年前のブラックマンデーもそうだった。メイン・シナリオは日経平均3万円到達だが、常に市場の急変には備えておこう。某生命保険のCMではないが「もしもは起こる」(と考える)のである。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・日経平均が2万3000円の大台に乗せて今年を終えることができるか

・ビットコインの先物取引がCMEでスタート 主なプレーヤーは"Mr.Watanabe"

・年末年始の日米株価の動きはどうなる?

・日経平均反発 来週の掉尾の一振を期待させる終わり方

・12月の高配当利回り銘柄は