「アンダースロー」というタイトルは、私の父(ヤクルト)と弟(巨人、現コーチ)がプロ野球の元投手で、二人ともアンダースロー(変則投法)であったことが理由です。シンカーはアンダースローの投手の決め球です。アンダースローのように、日本経済とマーケットが再浮上し、躍動感あふれる動きとなることへの願いも込めています。そして、私の経済分析が「変則的」であるのも理由かもしれません。

日本経済とマーケットは再浮上の動きを見せ始めています。長かった構造不況とデフレの出口は間近に来ていると感じます。本年もよろしくお願いいたします。

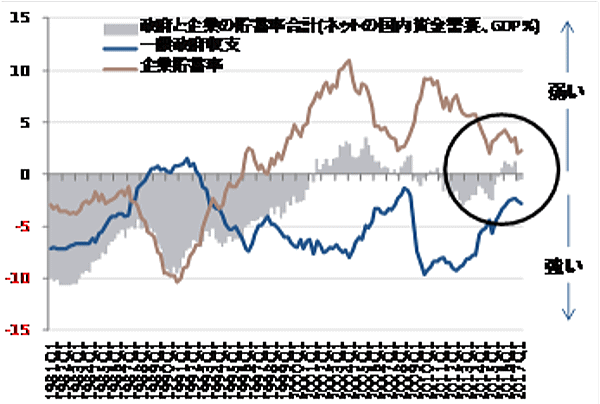

シンカー:これだけを見ていれば日本経済の大きな動きが把握できる、またはこれを見ていないと本質的な動きを見失うことなると考えられる指標を抜粋した。前中後編で解説し、前編では企業貯蓄率とネットの国内資金需要を取り上げる。

企業貯蓄率

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業貯蓄率が低下すれば、総需要を破壊する力が小さくなり、内需回復とデフレ緩和が進行する。

企業貯蓄率が正常なマイナスに戻れば、総需要を破壊する力がなくなりデフレ完全脱却となる。

景気回復によりデフレではない状態になったとしても、企業貯蓄率のマイナス化の前に経済政策を引き締めてしまい、景気後退になれば、日本経済はまたデフレに戻ってしまうことになる。

強い雇用不足感による効率性の追求と産業革新(IoT、AI、ロボティクス、ビッグデータなど)を追い風とした企業の投資行動を、経済政策で促進し、企業貯蓄率の低下トレンドを強くすることが必要な局面である。

ネットの国内資金需要

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

ネットの資金需要が拡大すると、貨幣経済とマネーが拡大し、円安・株高・物価上昇など、デフレ完全脱却の力が強くなる。

そして、それをマネタイズする日銀の量的金融緩和の効果も大きくなる。

言い換えれば、企業活動が弱くネットの資金需要がなければ、マネタイズするものがないため、日銀の量的金融緩和の効果は限定的となり、財政拡大によりネットの資金需要を大きくすることが重要となる。

ネットの資金需要は、企業と政府が支出する力も意味し、大きくなると、失業率の低下による労働需給の引き締まりとともに、家計に回ってくる所得が増加する。

ネットの資金需要の動きを見ると、バブル期にはGDP対比-10%程度、平均では-5%程度、デフレ期は0%程度、そして+5%程度になると信用収縮をともなうデフレスパイラルになるというように全体の構図が考えられ、適度なインフレをともなう良好な経済環境を維持するためには経済政策で適度なマイナスに誘導することが重要である。

図)ネットの国内資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司