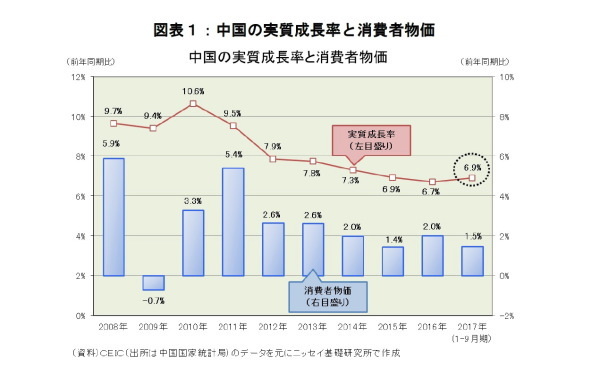

中国国家統計局が公表した2017年1-9月期の国内総生産(GDP)は59兆3,288億元(日本円換算では約1,000兆円)となった。実質成長率は前年比6.9%増と2016年通期の同6.7%増を0.2ポイント上回っている。2016年まで6年連続で前年の伸びを下回ってきた実質成長率は7年ぶりに前年の伸びを上回ると見込まれる。

一方、同時期の消費者物価は前年比1.5%上昇と2016年通期の同2.0%上昇を0.5ポイント下回った。原油高や鋼材価格などの上昇で工業製品は値上がりしたものの、天候に恵まれたことで食品価格が落ち着いていたため、消費者物価は2017年の抑制目標である「3%前後」を大幅に下回る水準で安定している(図表1)。

また、中国経済の中身を見ると需要構造の変化が静かに進んでいる。総資本形成(主に投資)は2.3ポイントのプラス寄与と2016年通期の2.8ポイントを下回り、2009年の8.1ポイントをピークに低下傾向が続いている。しかし、最終消費は4.5ポイントのプラス寄与と2016年通期の4.3ポイントを上回るとともに、投資を上回るプラス寄与となって中国経済の安定的な成長に寄与している。また、純輸出も0.2ポイントのプラス寄与と2016年通期の▲0.5ポイントからプラスに転じ、中国経済の持ち直しに貢献している。

2018年の中国経済を考えると、消費に関しては中間所得層の増加に伴う消費のサービス化という「長期トレンド」、ネット販売化が消費を刺激するという「中期トレンド」が引き続きプラス要因となって消費を牽引すると見られる。しかし、2017年末には小型車減税が終了する見込みであり、現在7.5%の自動車取得税が10%に戻ることになれば2018年の自動車販売は鈍化しそうである。また、ここもとの景気回復を受けて中国政府は金融政策を景気重視からその副作用(住宅バブルやレバレッジ拡大など)の抑制に軸足を移した。その影響で住宅販売は鈍化すると見られるため、好調だった家具や家電の消費にも悪影響が及び消費は小幅ながら鈍化するだろう。

投資に関しては、過剰設備・過剰債務問題を抱える構造不況業種(鉄鋼、採掘など)の投資が引き続き足かせとなるのに加えて、景気対策縮小に伴うインフラ投資の鈍化、バブル抑制策に伴う住宅着工の鈍化などマイナス要因が目立つ。ただし、「中国製造2025」や「インターネット+」に対する手厚い政策支援を背景に新興産業は高水準の投資が期待できる。したがって、投資の伸びは小幅な鈍化に留まるだろう。また、輸出は世界経済の持続的回復や「一帯一路」の沿線地域への影響力拡大がプラス要因となるものの、国内生産の製造コストが上昇した中で、製造拠点を後発新興国へ移転する動きは外資系企業ばかりでなく中国国内の企業でも盛んなため、輸出の伸びは小幅に留まると予想している。

今後の成長率は、2018年は前年比6.5%増、2019年は同6.2%増と緩やかな減速を予想する。しかし、経済成長は緩やかに減速するものの悲観はしていない。景気対策(金融緩和による住宅販売促進、小型車減税、インフラ投資の加速など)の縮小で成長率は減速するものの、他方で財政・金融政策の裁量余地を広げることになるため、将来のショックに対する耐久力はむしろ強化され、持続的な安定成長につながると見られるからだ。また、2017年の消費者物価は前年比1.6%上昇、2018年は同2.7%上昇、2019年は同2.3%上昇と予想している(図表2)。

なお、中国経済の最大のリスクは住宅バブルにあると考えている。住宅バブルが崩壊すれば、金融システムが不安定化する恐れがあるからである。そもそも中国では、過剰設備・過剰債務問題を解消すべくゾンビ企業の淘汰を進めており、不良債権は増加傾向にある 。それに加えて、2016年に急増した個人の住宅ローンまで返済が滞るようだと、銀行が抱える不良債権は急増する恐れがある点には注意が必要だろう。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済見通し~成長率は18年6.5%、19年6.2%と鈍化するものの心配は御無用!

・中国経済:景気指標の総点検(2017年冬季号)~党大会の前後でどう変化したか?

・最近の人民元と今後の展開(2017年12月号)

・中国経済の見通し:2010年は9.8%、2011年は8.2%

・中国経済の見通し~2010年は9.7%、2011年は8.2%