シンカー:これだけを見ていれば日本経済の大きな動きが把握できる、またはこれを見ていないと本質的な動きを見失うことになると考えられる指標を抜粋した。前中後編で解説し、中編では日銀短観中小企業貸出態度DIと売上高経常利益率を取り上げる。

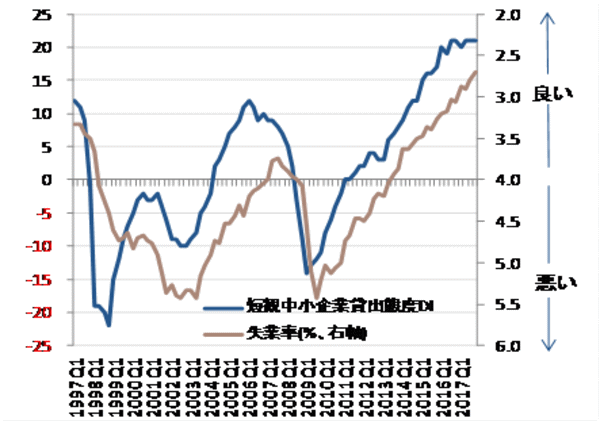

日銀短観中小企業金融機関貸出態度DI

日本経済は既にサービス業中心になってきており、IT技術の進歩により製造業も在庫調整を短期間に行うことができるようになり、景気は在庫より信用サイクルが主導するようになってきていると考えられる。

雇用の過半を占め、拡大を牽引するサービス業の中心でもある中小企業が事業の拡大に動き出すことができれば、失業率も改善していくことができるようになる。

よって、内需関連の指標の中で圧倒的に重要なのは、信用サイクルを鮮明に表す、日銀短観の中小企業金融機関貸出態度DIだと考える。

キャッシュ・リッチである大企業よりも中小企業の方が信用に敏感であるため、中小企業に対する貸出態度の方が信用サイクルの現状をうまく捉えることができると考えられる。

中小企業貸出態度DIが上昇すると、企業活動が活性化し、失業率が1年程度のラグをもって改善していくことが確認できる。

いずれ日銀の金融引き締めや負債の過剰な拡大などで信用リスクがとれなくなる状況になると、DIは悪化し、雇用の減少と景気後退となるリスクが大きくなる。

日銀の超低金利政策の副作用が強ければ、金融機関の収益構造と財務状態が悪化し、DIが低下してしまうことになる。

金融機関の収益構造と財務状態が悪化していることを中小企業が感じれば、いずれ貸出態度が厳格化してしまうと考え、事業を縮小してしまう可能性があるからだ。

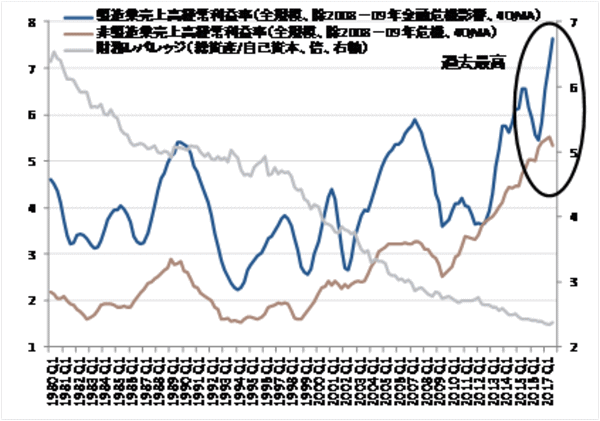

売上高経常利益率

企業の売上高経常利益率(プロフィット・マージン)は過去最高の水準まで上昇してきた。

円安の恩恵を受ける製造業よりも、生産性と収益率が弱いと言われ続けた非製造業の方が改善が顕著である。

構造改革は企業が活動しやすく利益を上げやすい環境を整え、その妨げとなる規制を撤廃し、必要な法整備をすることだ。

アベノミクスは日銀の大規模な金融緩和による円安の効果だけで、構造改革が進展していないのが景気回復の妨げになっているという二つの典型的な論調は否定される。

利益率のピークアウトは、水準を維持するための企業の価格引き上げを促進し、景気回復の後半で物価上昇は加速しやすくなる。

それでも利益率が低下を続ければ、企業のコスト削減を目指すリストラの動きが始まり、景気後退に陥ることになる。

景気回復は、前半の需要の回復による利益率の上昇が終わり、後期にコストの上昇などで利益率の低下が大きくなり、利益率を維持するため企業がリストラを行うことで、寿命が尽きることになりやすい。

図)日銀短観中小企業金融機関貸出態度DIと失業率

図)売上高経常利益率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司