米財政は景気刺激的に

米国では、有権者の支持を得ようとして景気刺激的な経済政策を行うために、大統領選挙の年に景気が良くなる傾向があるという「ポリティカル・ビジネス・サイクル(政治的景気循環)」の存在が指摘されてきた。今年は大統領選挙の年ではないが、下院議員全員と上院議員の三分の一が改選となる中間選挙の年だ。トランプ大統領の与党共和党は現在上下院両方で過半数を握っているが、どちらか一方でも過半数を失うことがあれば、今後の政権運営には大きな打撃となる。共和党が51議席、民主党が49議席と伯仲している上院では、改選となるのは民主党が26議席に対して共和党は8議席と少なく、この点で共和党が圧倒的に有利だが、トランプ大統領の支持率は低迷しており、予断を許さない状況だと伝えられている。

昨年末には今後10年間で1兆5000億ドル規模となる大型減税が成立した上に、こうした政治情勢が影響したためか、年明けに提出された予算教書ではメキシコ国境の壁の建設費など230億ドルの国境警備強化や、今後10年間で2000億ドルに上るインフラ投資支出、国防費の増額などが盛り込まれており、財政政策は非常に景気刺激的なものになりそうだ。

米国の金融正常化

民主主義の弱点の一つは、政策が短期志向になりやすいことだ。成果が明らかになるまでに時間がかかるものは採用されにくく、すぐに成果が表れるものや、成果が分かりやすい政策が採用されやすい。短期的には国民の負担になるが、長い目で見れば国民のためになるという政策は、当面の不人気が避けられないので採用されにくく、問題を先送りすることになりがちだ。

米FRB(連邦準備制度理事会)は、パウエル新議長の下でも、イエレン前議長時代と同様に緩やかな金利引き上げが続けられることになるだろう。1月の失業率は4.1%と米国としては極めて低い水準にあって、大規模な財政赤字を出してまで財政政策による大規模な景気刺激を行わなくてはならないような状況ではない。むしろ、経済の先行きに対して市場が楽観的になりすぎることの方が心配で、景気刺激的な財政政策とのバランスを考えると利上げを加速させた方が良いくらいだ。

先進国の中央銀行は形の上では政府や議会から独立しているが、現実の関係は複雑で微妙だ。世界の中央銀行の手本とも言える米国のFRBもその例外ではなく、必ずしも最適な政策が実行できるとは限らない。

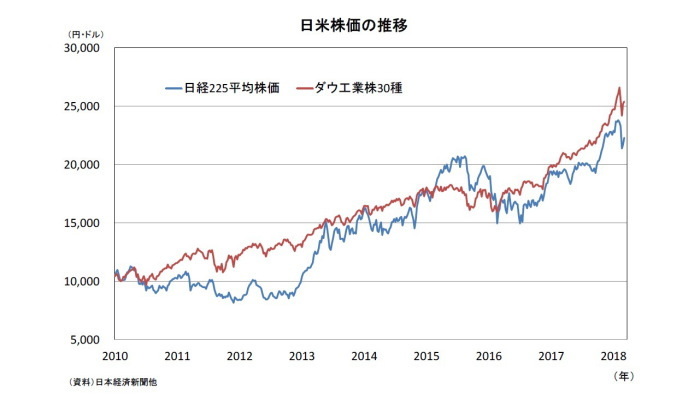

株式市場は不安定化

ニューヨーク市場のダウ平均株価(工業株30種)は、トランプ大統領が誕生してから上昇の勢いが増して史上最高値の更新が続いたが、2月に入って前日比1175ドル安という史上最大の下げ幅を記録した。その後、株価は持ち直しの動きを見せているが、イエール大学のシラー教授はかなり前から、米国の株価は割高だのと警鐘をならしており、市場には過熱感もある。利上げの速度が速すぎれば株価の急落など金融市場の混乱を招きかねず、遅すぎれば経済や金融市場の過熱を招いて最終的には非常に大きな調整が避けられなくなってしまう。FRBは2014年に資産購入額の削減に着手し、その後2015年末から利上げを続けており、金融政策正常化の最終段階とも言うべき保有資産の規模縮小にも着手した。この影響もあって、株価はこれまでのように一本調子で上昇を続けるのではなく、やや不安定な動きになるのではないだろうか。

2008年のリーマン・ショックによる経済の混乱に対処するため、主要中央銀行は超金融緩和を行ったが、米国に続いて欧州でもECB(欧州中央銀行)が量的緩和のための資産買入れ額の規模縮小に動きだした。米欧の金融緩和縮小への動きが、世界の金融市場にどのような影響を与えるのかは予断を許さない。政府は黒田総裁を再任し、雨宮・若田部両氏を新副総裁に任命するという日銀の人事案を提出した。今後国会の承認を得て4月から黒田日銀の二期目がスタートすることになるが、米欧が金融正常化に向かう中で日本の金融政策は難しいかじ取りを迫られそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

櫨浩一(はじ こういち)

ニッセイ基礎研究所 経済研究部 専務理事 エグゼクティブ・フェロー

【関連記事 ニッセイ基礎研究所より】

・始動したトランプ政権

・転換点迎えた先進諸国金融政策~後れをとる日本~

・ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか

・競争と協調~企業の存在意義はどこにあるのか~

・世界を変える3つの潮流~平成の終わりに考える~