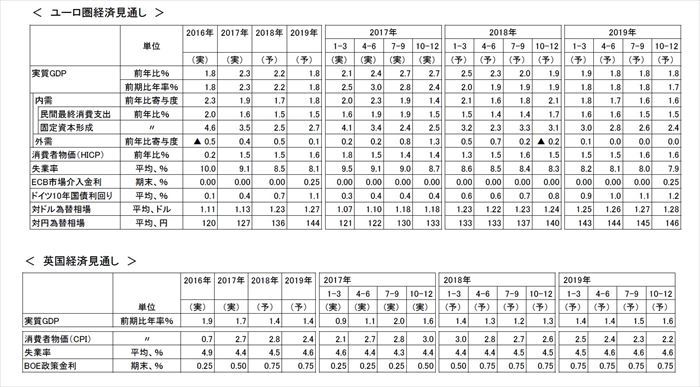

要旨

ユーロ圏では、良好な外部環境と政策の下支えにより景気拡大のペースが上がり、地域的にも、需要面でも、裾野の広い拡大が続いている。

個人消費は雇用・所得環境の改善に支えられた堅調な推移が見込まれ、固定資本投資は、高稼働率、域内外の需要拡大と緩和的な金融環境の下で、引き続き機械設備投資主導の拡大が期待できる。今後、労働市場の緩みの縮小も進むが、圏内での労働移動や改革の進展など固有の要因も働き、賃金の伸びは高まるが、そのペースは穏やかだろう。

18年の実質GDPは前年比2.2%と2%超の成長が続くが、インフレ率は同1.5%と予測する。ECBの資産買い入れ停止は18年12月末、利上げは19年4~6月期に預金金利のマイナス幅の縮小から着手するだろう。

ユーロ圏見通しのリスクは、外部環境の悪化、急激な通貨高、金利上昇である。ユーロ制度改革の必要は引き続き高いが、政治・世論の変化で困難さが増している。

英国はマイルドな成長鈍化と高インフレに直面している。18年の実質GDPは前年比1.4%、インフレ率は同2.8%と予測する。1年後に迫るEU離脱の当面の焦点は、3月の首脳会議で移行期間の合意の可否。EUとの将来関係についての英政府、EUの方針にも隔たりは大きい。メイ政権の基盤の弱さもあり、先行きの不透明感は著しく高い。

裾野広がるユーロ圏の景気拡大

年率2%を超える成長持続。すべてのユーロ参加国で景気は拡大

ユーロ圏では、良好な外部環境と政策の下支えにより、景気拡大のペースが年率2%超に上がっている。

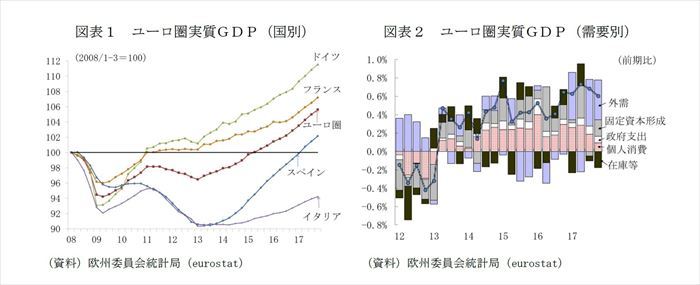

7日公表の17年10~12月期の実質GDP(確定値)は、速報値と同じ前期比0.6%、前期比年率2.3%で、年率2%を超える成長が5四半期にわたり続いたことが確認された。

17年年間の成長率は2.3%と世界金融危機以降で最も高い伸びとなった。一部の国の年間の実績ははまだ出ていないが、世界金融危機以降で初めて、すべてのユーロ参加国がプラス成長で足並みが揃ったと思われる(図表1)。

18年入り後も、年率2%を超えるペースを保っている模様だ。実質GDPと連動性が高い総合PMIは、2月(速報値)が57.1と1月(確報値)の58.8からは低下したが、引き続き生産の拡大と縮小の分かれ目となる50を大きく超える水準にある。

需要面でも景気拡大の裾野広がる

需要面でも景気拡大の裾野が広がっている。

10~12月期に限れば個人消費が鈍化し、企業部門主導の傾向が強まった。実質GDPに対する寄与度は純輸出の前期比0.4%が最大で、固定資本投資が同0.2%でそれに続き、個人消費は同0.1%に縮小した(図表2)。

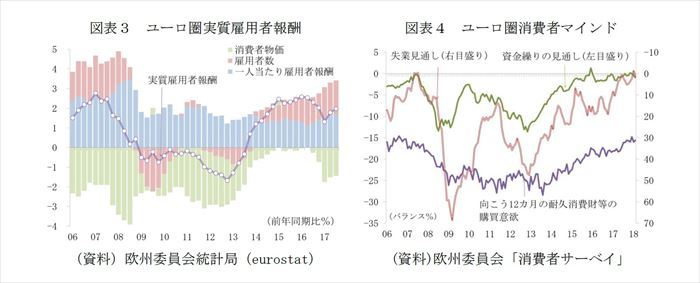

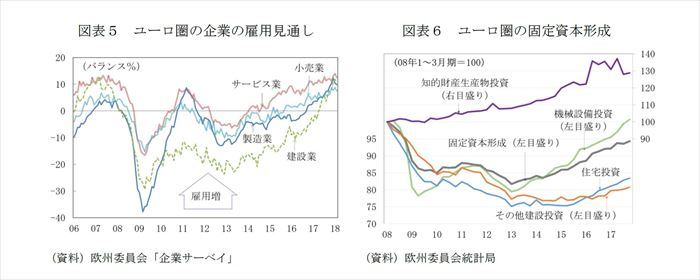

しかし、個人消費の鈍化は趨勢的なものではないだろう。15~16年はゼロ近辺で推移していた物価が17年には1%台まで上昇し、実質所得の伸びが鈍化したことの影響が考えられる(図表3)。雇用・所得環境自体は改善傾向にあり、消費者マインドは高水準で耐久消費財等の消費意欲も旺盛だ(図表4)。企業も幅広い業種で採用に意欲的であり(図表5)、個人消費は雇用・所得環境の改善に支えられて堅調に推移するだろう。

固定資本投資は、全体のおよそ3割を占める機械設備投資と4分の1を占める住宅投資が牽引している。知的財産生産物投資は触れ幅が大きいが、趨勢的に拡大傾向にある。他方、その他建設投資は、回復の勢いが鈍い。財政健全化のための公共投資削減の後、水準の回復が進んでいないことによるものだろう。稼働率は、製造業、サービス業ともに長期平均を上回る水準にあり(図表7)、域内外の需要拡大と緩和的な金融環境の下で、引き続き機械設備投資の拡大が期待できる。

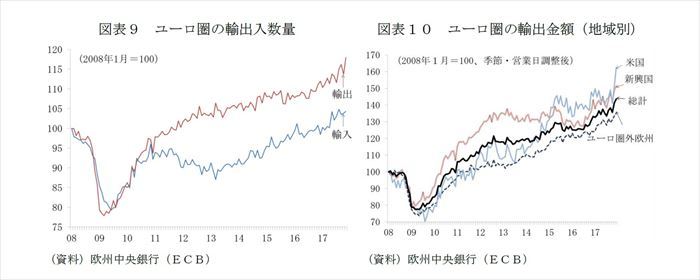

外需は輸出、輸入ともに伸びが加速している(図表9)。17年はユーロ高が進んだが、IT関連財などへの世界的需要拡大の効果が勝り、輸出数量への影響は抑えられた。なお、直近(17年12月)の地域別輸出金額のデータでは米国向けが高い伸びとなっており、新興国向けも米国向けほどではないが加速した(図表10)。年明け後のサーベイ・データなどがやや弱い動きになっているのは、昨年末の例外的に強い外需の反動が現れた部分もありそうだ。

雇用改善も労働市場の緩みは残る

雇用も着実に改善しているが、労働市場にはまだ緩み(スラック)が残っている。

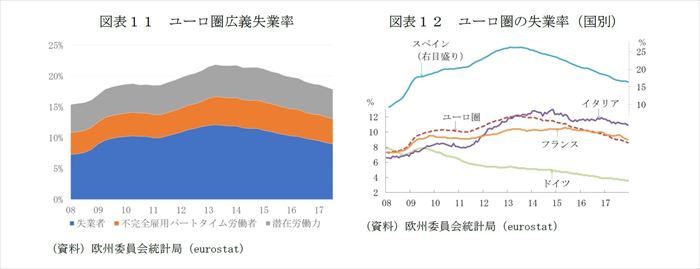

1月の失業率はユーロ圏全体で8.6%と12月と同水準だった。EUの欧州委員会が推計する賃金上昇を加速させない失業率(NAWRU、Non-accelerating wage rate of unemployment、2017年8.6%)には既に達しているが、世界金融危機前の最低水準(7.3%)をまだ上回っている。統計上の失業者の1400万人余りだが、フルタイムの職に就けないためにパートタイムで働いている労働者や、就業を希望しているものの求職活動を断念している潜在労働力などの広義の失業者も1400万人程度いる(図表11)。

国別に見ても、雇用情勢の改善という方向は一致しているが、イタリアの11.1%、フランスの9.0%に対して、ドイツの3.6%と水準にばらつきがあり、労働市場の緩みの度合いは国地域によっても異なる(図表12)。

続く低インフレ、弱い賃金上昇圧力。ECBは緩和縮小への慎重姿勢を維持

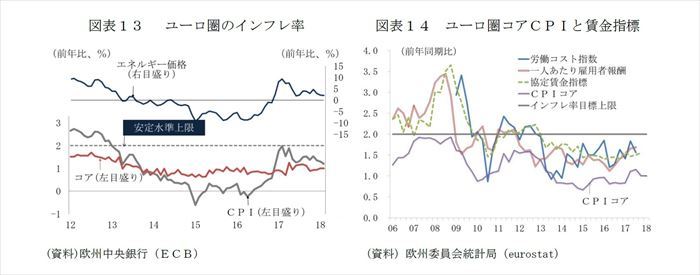

成長、雇用の拡大にも関わらず、インフレ率はECBが物価安定の目安とする「2%以下でその近辺」を大きく下回ったままだ。

2月のCPIは前年同月比1.2%と1月の同1.3%から低下した(図表13)。低下の主因は生鮮食品の値下りだが、エネルギーと食品を除くコアCPIは同1.0%で目標圏に向けた収斂の動きはまだ弱い。低インフレの主因は、基調を決める賃金の伸びにある。ECBが、圏内の賃金動向の把握のために活用している労働コスト指数、1人当たり雇用者報酬、協定賃金指標などの伸びは、直近で前年同期比1.6%から1.7%。2000年~2000年代半ばのCPIが概ね目標圏で推移していた時期の平均2.4~2.5%を大きく下回っている(図表14)。

今後も雇用の拡大は続き、労働市場の緩みの縮小も進むが、圏内全体では解消には至らない。

圏内での労働移動や、労働市場改革の進展といった固有の要因を考えると、賃金の伸びは高まるが、そのペースは穏やかだろう。

18年経済見通し:消費と投資を両輪とする自律的な成長と低インフレ続く

ユーロ圏では、概ね良好な外部環境の下、個人消費と投資を両輪とする自律的な景気の拡大が続く見通しだ。世界的な景気の拡大で輸出の伸びも見込まれることから、実質GDPは前年比2.2%と17年に続いて2%超のペースを保つだろう。

雇用改善とともに、賃金の伸びも上回くが、そのペースは穏やかであり、ユーロ高による物価抑制効果も働くことから、インフレ率は年間で前年比1.5%とECBの目標圏内に届かない見通しだ。

ECBの金融政策:緩和バイアス解除。18年末に資産買い入れ停止、19年に利上げ開始

ECBは3月8日開催の政策理事会で、月300億ユーロの資産買い入れの9月末までの継続と政策金利の据え置きを決めた。

金融政策の先行きを示すフォワード・ガイダンスでは、資産買い入れについての「見通し悪化や金融環境がインフレの軌道の持続的な調整と整合的でなくなった場合は、規模と期間の両面で拡大する用意がある」との一文が削除、「緩和バイアス」を解除した。

しかし、(1)資産買い入れは「18年9月末まで継続し、必要ならばそれを超える期間、政策理事会が物価目標に整合的な軌道への調整の進展を確認するまで継続する」、(2)政策金利は、「純資産買い入れの期間を十分超える長期にわたり現在の水準に留まる」というガイダンスに変更はない。

3月理事会の修正は、非常時モードの解除であり、先行きの緩和縮小のペースを変えるものではない。

景気拡大の裾野が広がっても、内生的なインフレ圧力の高まりが見られないことが、ECBが緩和縮小に慎重姿勢を継続する最大の理由である。

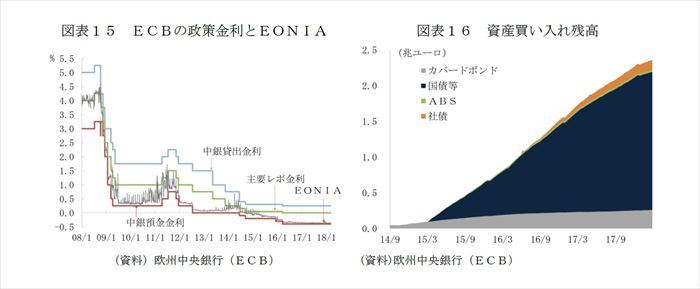

ECBは、物価・賃金の動きと市場環境を注視しつつ、フォワード・ガイダンス修正に動き、緩和拡大ペースの縮小の段階から、緩和拡大の停止、緩和縮小に進む見通しだ。具体的には、資産買い入れは、18年10月から買い入れ額を減らし、12月末に停止する。利上げは、19年4~6月期の開始を見込むが、当初は、現在0.4%の預金金利のマイナス幅の縮小のみを実施、現在ゼロの市場介入金利(図表15)の引き上げは10~12月期と予測する。

緩和縮小が進むとは言え、今回の予測の期間(~19年末)に著しく緩和的な金融環境が大きく変わることはない。資産買い入れ残高は18年3月初の時点ですでに2.4兆ユーロまで積みあがっており(図表16)、18年内は月間平均で償還期限を迎えた124億ユーロの再投資が実施される。フォワード・ガイダンスでは純資産買い入れ停止後も長期にわたる元本の再投資の継続も約束しており、固定金利と金額無制限のオペも少なくとも19年末までは継続することが既に決まっている。

リスクは外部環境悪化、急激な通貨高、金利上昇

ユーロ圏の経済見通しのリスクは、外部環境の悪化、急激な通貨高、金利上昇である。

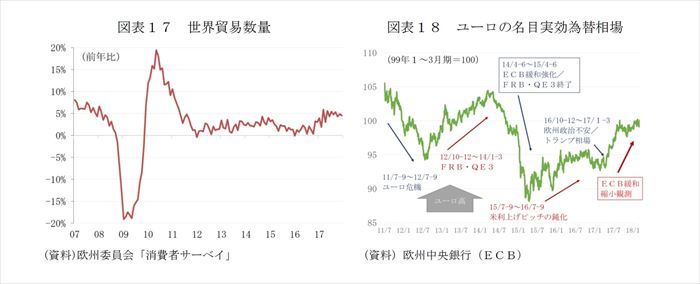

足もとでは米国のトランプ政権の保護主義的政策が、報復措置を惹起するなど、貿易摩擦によって、世界同時的な景気の拡大と貿易数量の回復(図表17)というユーロ圏の回復持続シナリオの前提が崩れるリスクが浮かんでいる。報復関税や輸入制限等の措置は米国との直接の貿易への影響だけでなく、米国と貿易をする新興国等の景気にも影響を及ぼすおそれがあり、注視を必要としよう。

ユーロ相場と長期金利の基調は、ユーロ圏の要因ばかりでなく、米国の政策によって影響を受ける度合いも高い(図表18)。米国発の金融環境の変化にも注意が必要だ。

ユーロ制度改革の必要は引き続き高いが、政治・世論の変化で困難さ増す

ユーロ圏は、債務危機対応を迫られた結果、財政や銀行の危機の未然防止と危機管理の仕組みを備えるようになった。しかし、いずれ必ず起こるであろう、新たな危機への備えという面では不安がある。世界金融危機以降、ECBが、大きな役割を果たしたが、新たな危機に対応した追加緩和の余地は狭いことを考えると、なおのこと改革を急がなければならない。この点は、筆者が、2月下旬に訪れたブリュッセルで耳にした政策当局者や専門家らの一致した見解だった。

しかし、問題意識は共有されていても、具体策の段階になると、利害対立や見解の相違があり、なかなか前に進めない。主要国の政治・世論の変化もユーロ制度改革を難しくする。EU全体の改革の重心は、EUとしてこれまで手薄になっていたが、市民の関心が高い治安対策、難民危機対応に移っている。議会の多数派も掌握するフランスのマクロン政権は、公約でもあるユーロ制度改革に意欲的だが、5カ月にわたる政治空白の末に大連立政権の発足に漕ぎ着けたドイツのメルケル政権は弱体化、イタリアでは総選挙で、反エスタブリッシュメントの「五つ星運動」と反移民の「同盟」というEU懐疑主義政党が半数の支持を得た。市場の反応は冷静で、ジェンティローニ政権が暫定政権として機能することから、政権協議の難航が、景気に急ブレーキをかけることはない。仮にEU懐疑色の強い政権が誕生したとしても、ユーロ離脱やEU離脱といった極端な政策に動くことは考え難いが、EUやユーロ圏の意思決定の困難さは増すだろう。

銀行同盟や財政同盟の前進は、圏内でのリスクの共有化の度合いを高めることを意味する。共有化に先立ってリスクを減らすべきと主張するドイツと、リスクの共有化によってリスクの削減が可能になるという立場のイタリアには、そもそも溝があった。ドイツの連立政権の合意文書には、投資や社会政策に活用するためのユーロ圏予算を支持する方針が盛り込まれたが、実現にはなお紆余曲折を経るだろう。

英国EU離脱まで1年

低成長と高インフレ基調変わらず、BOEは5月にも追加利上げへ

19年3月にEU離脱を控える英国はマイルドな成長鈍化と高インフレに直面している。

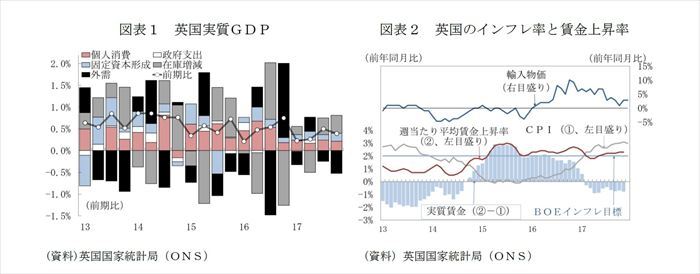

10~12月期の実質GDPは前期比0.4%、前期比年率1.6%で、7~9月期の同0.5%、同2.0%から減速した。17年年間では前年比1.7%で、14年の3.1%をピークに3年連続で成長率が前年を下回った。個人消費の伸びは弱く、固定資本投資の伸びも盛り上がりに欠ける(図表1)。

個人消費の伸びは、離脱決定のショックが引き起こした高インフレ(図表2)、固定資本投資は、EU離脱を控えた不透明感によって、抑えられている。インフレ率は、中央銀行のイングランド銀行(BOE)が目標とする2%を上回る水準での推移が続いており、18年1月も前年同月比3.0%だった。インフレ高進の引き金となったポンド相場は、EU離脱関連の材料に反応し難くなっており、足もとは利上げ観測から、対ドルでのポンド高基調に転じているが(図表3)、コスト上昇の価格転嫁の動きは続いている。

離脱を控えて、内需の動きが鈍い状況は変わり難い。18年の実質GDPは前年比1.4%、インフレ率は同2.8%と予測する。

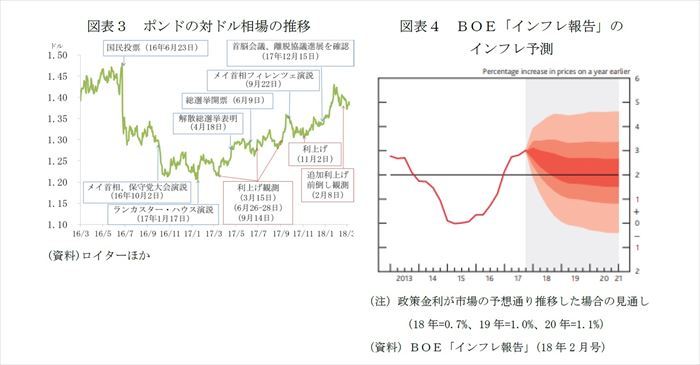

BOEは11月の金融政策委員会(MPC)でおよそ10年ぶりの利上げを決めた(0.25%→0.5%)。目標を上回るインフレが長期化するとの見通しに加えて、世界金融危機以降の生産性の伸び悩みで潜在成長率が1.5%程度まで低下し、新たな、より低い「スピードリミット(制限速度)」に達しているとの認識に基づく判断である。BOEは、2月のMPCの判断の叩き台となった「インフレ報告」で、2020年までに追加で2回の利上げが必要との認識を示した(図表4)。インフレ目標の早期達成のために、次の「インフレ報告」の発行が予定される5月にも追加利上げを実施する見通しだ。

離脱関連では3月22~23日のEU首脳会議が当面の山場

英国の離脱の期日となる英国時間19年3月29日23時であり、EU離脱まで残すところ1年余りとなった。

英国のEUは、離脱による激変を緩和するために、一定期間(EU側のガイドラインでは2020年末まで)の移行期間を設ける方向で大枠は一致しているが、決定は3月22日~23日の首脳会議となる見通しだ。

移行期間については、3月の首脳会議での合意は、金融業などが離脱対応計画の一部を実行に移すかどうかのデッドラインと言われており、秩序立った離脱実現の当面の山場となる。

将来の関係でも双方の立場に隔たり、協議も難航が予想

移行期間終了後のEUとの将来の関係について、メイ首相は3月2日の演説で、EUの単一市場からも関税同盟からも、欧州司法裁判所(ECJ)の管轄権からも離脱し、新たなFTAを締結する方針を改めて表明した。

財については「可能な限り摩擦のない取引」の継続、つまり、関税や数量割り当てを導入しない、基準を相互承認し、監視のための独立機関を作るなどの方針を示し、化学や医薬品、航空産業などは「EU機関の準加盟国として参加し、一定の金銭的拠出も行う」として、規制の調和を継続する方針にも踏み込んだ。

メイ政権は、サービス取引についても幅広く新たに締結するFTAに盛り込みたいとの意向を示した。英国の主力産業であり、離脱の影響が大きいとされる金融業は、EUの規制に一方的に従わざるを得なくなることから、圏内で自由にサービス提供できる「単一パスポート」は求めず、相互の合意に基づく枠組みを構築することを要望した。

メイ首相の演説に先立つ2月26日、最大野党・労働党のコービン党首が演説を行い、離脱後の関係として「関税同盟」が望ましいとの立場を表明したが、メイ首相は、対外関税の決定や通商政策の交渉の権限を取り戻せないという理由から「関税同盟」を否定した。替わりに「関税協定」を締結し、IT技術も活用して物流の円滑化を図ることや中小企業を例外扱いとすることで、北アイルランドとアイルランドの間に厳格な国境を設けないことは可能との見方を示した。

EU首脳会議のトゥスク議長は、3月7日、22日~23日の首脳会議での採択するための英国とEUの将来の関係の協議に関するガイドラインの案をEU27カ国に送付した。メイ政権が要望する部分的な単一市場残留や、FTAにサービス業を盛り込むことには否定的である。

英国政府とEUの立場の隔たりは大きく、将来関係の協議も難航が予想される。

政権基盤の弱さも加わり、想定されるシナリオは様々

2月末に筆者がヒアリングしたロンドンの専門家も、英国のEU離脱については、様々なシナリオが想定でき、極めて不確実という見方だった。

メイ政権の基盤が弱く、何とか戦略を纏め上げたとしても、実行しきれないと見られることも、先行きを著しく不透明にしている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか

・英国のEU離脱協議、第二段階へ-英国・EUのスタンスの違いと英国内の分断

・イタリアの選挙戦が映すもの-失業と格差に追い打ちをかける難民と財政の制約

・本協議に入るドイツの大連立-政治空白解消でも政治不信、東西分断懸念は残る

・欧州経済見通し-ユーロ圏では自律的回復続く-