要旨

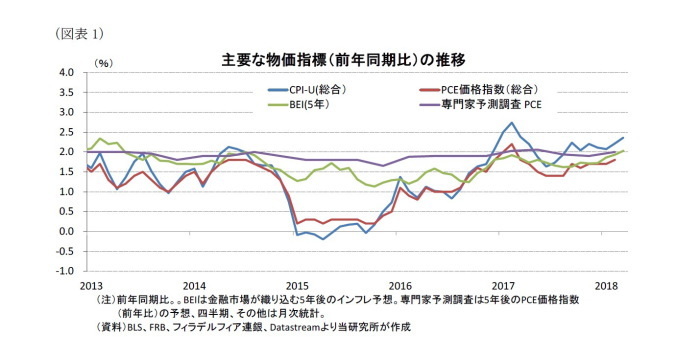

消費者物価指数(CPI)をはじめ、最近発表された主要物価指標は、昨年夏場に物価が底入れしたことを示しているほか、足元で物価上昇が加速している可能性を示唆。

これまでは景気や労働市場の回復長期化にも係わらず物価上昇は抑制されてきた。これは、原油・商品価格が大幅に下落したことや、労働市場の緩みから賃金上昇が緩やかであったことなどが考えられる。しかしながら、原油・商品価格が上昇に転じ、物価を押上げる方向に転換したほか、労働市場の緩み解消に伴い賃金上昇率に加速の兆候がみられており、物価が上昇し易い環境が醸成されている。

当研究所では、原油価格は今後概ね横這いとなるものの、労働市場の回復持続を背景に賃金上昇が持続すると予想している。また、金融危機後に拡大したマイナスのGDPギャップが今年はプラスに転じるとみられることも、インフレ加速を後押しとみられる。このため、当研究所はCPI(前年比)を18年が+2.4%、19年が+2.3%と、17年の+2.1%から加速すると予想する。

一方、トランプ政権は、一部の輸入品に対して高関税を賦課する方針を示すなど、保護主義的な通商政策に傾斜している。関税の賦課は輸入物価の上昇を通じて国内物価を上昇させる要因となるため、注目される。もっとも、今後米中をはじめ全面的な貿易戦争に発展しない限り、現状では国内物価への影響は限定的と判断している。

はじめに

消費者物価指数(CPI)をはじめ、最近発表された主要な物価指標は、昨年夏場に物価が底打ちしたほか、足元で物価上昇が加速している可能性を示唆している(前掲図表1)。

これまでは景気や労働市場の回復長期化にも係わらず物価上昇は抑制されてきた。これは、原油・商品価格が大幅に下落したことや、労働市場の緩みから賃金上昇が緩やかであったことなどが考えられる。しかしながら、原油・商品価格が上昇に転じ、物価を押上げる方向に転換したほか、労働市場の緩み解消に伴い漸く賃金上昇率に加速がみられているため、物価が上昇し易い環境が醸成されてきたと言える。

本稿では、主要な物価指標の動向について確認するほか、今後の物価見通しについて論じている。結論から先に言えば、当研究所では原油価格は今後概ね横這いとなるものの、労働市場の回復持続を背景に賃金上昇が持続することに加え、GDPギャップの解消からインフレ率は加速を見込んでいる。現状で当研究所は、CPI(前年比)が18年に+2.4%、19年に+2.3%と、17年の+2.1%から加速すると予想している。一方、トランプ政権による輸入関税を賦課する動きが強まることには注意が必要だが、現段階では国内物価への影響は限定的と判断している。

主要物価指標の動向

◆(CPI、PCE価格指数):17年夏場以降上昇基調が持続、足元は物価上昇が顕著に加速

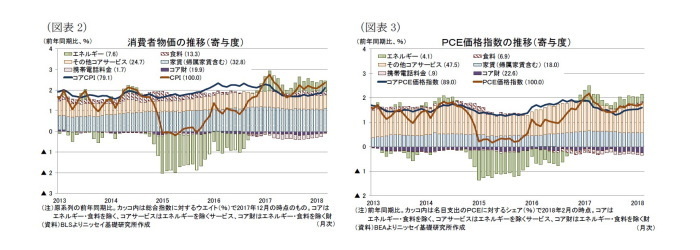

CPI(前年同月比)は、エネルギー価格の物価押下げ幅が縮小したことに伴い、15年4月以降増加基調が持続していたものの、17年2月の+2.7%から17年6月の+1.6%まで反落した(図表2)。エネルギー価格の物価押上げ幅が縮小したほか、17年2月に実施された携帯電話料金プランの変更に伴い17年3月から携帯電話料金がCPIを0.2%ポイント程度押下げたことが大きい。しかしながら、その後エネルギー価格の押上げ幅が再び拡大したほか、18年3月には携帯電話料金引き下げの特殊要因が解消したことから、18年3月には+2.4%に上昇した。

また、食料品とエネルギーを除くコアCPIも17年8月の+1.7%を底に、18年3月には+2.1%まで上昇した。

一方、FRBが物価目標としているPCE価格指数(前年同月比)も、総合指数が17年8月の+1.4%を底に反発し、直近18年2月は+1.8%まで上昇した(図表3)。また、コアPCEも17年8月に+1.3%をつけた後、2月に+1.6%まで上昇した。もっとも、PCE価格指数は総合指数、コア指数ともに、FRBが物価目標とする2%の水準は依然として下回っている。

このように、CPIやPCEの総合指数が14年後半から15年前半にみられた大幅な落ち込みから回復している要因としては、原油価格や商品価格が上昇に転じたことが大きい。実際、14年後半から物価を大幅に押下げていたエネルギー価格は、原油価格が16年初の20ドル台後半を底に反発し、足元では中東情勢の悪化などもあって60ドル台後半で推移している(図表4)。

さらに、エネルギー以外の商品も含み、より広範な商品価格の動きを示すブルームバーグ商品価格指数は、原油価格に比べて足元の上昇は鈍いものの、16年初を底に反発して水準が切り上がっていることが分かる。

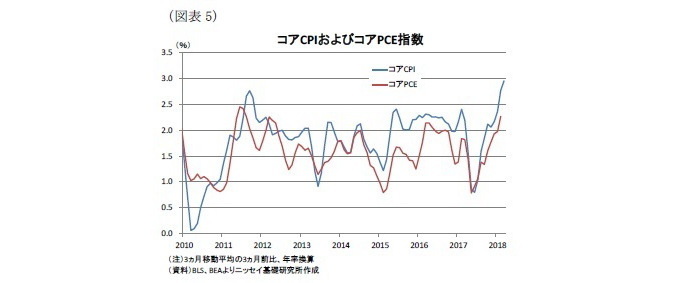

一方、物価の基調を示すコア指数は、前年同月比では、緩やかな上昇に留まってみえるものの、足元で上昇モメンタムは強くなっている。

コアCPIとコアPCEの季節調整済み3ヵ月移動平均、3ヵ月前比をみると、3月のコアCPIが年率+3.0%と06年8月以来の高さとなったほか、2月のコアPCEも年率+2.3%と12年3月以来の水準となり、前年同月比でみられる以上に上昇圧力が高まっていることを示している(図表5)。

◆(生産者物価、輸入物価):15年後半以降、上昇基調が持続

国内製造業業者の財・サービスの販売価格を示す生産者物価のうち、最終需要先に対する販売価格を示す最終需要価格(前年同月比)は、15年10月の▲1.4%を底に上昇基調が持続しており、18年3月は+3.0%と12年1月以来の水準に上昇した(図表6)。

これを財・サービスに分けてみると、サービスが+2.9%と09年の統計開始以来最高となっており、サービスの堅調ぶりが目立っているほか、財も+3.2%と17年11月の+4.2%からはやや頭打ちがみられるものの、15年から16年にみられたような最終需要価格を大幅に押下げるような状況ではないことが分かる。

一方、輸入物価(前年同月比)は、18年3月が+3.6%と17年4月以来の水準となったほか、17年11月から概ね5ヵ月連続で3%台半ばの水準で推移している(図表7)。

また、燃料輸入を除いた輸入価格は、3月に+2.1%と12年2月以来の水準となった。

一方、輸入物価に大きな影響を与える為替相場をみると、米ドル実効為替レート(前年同月比)が、15年9月に+16.0%のピークをつけた後、17年8月以降は下落に転じており、18年3月に▲5.8%の下落率になるなど、輸入物価を押上げる方向となっていることが分かる。

なお、輸入物価指数は輸入に掛かる運賃や、保険料、輸入関税および通関手数料などを除くFOBベースで計測されている。このため、輸入関税の引き上げは輸入物価の上昇を通じて国内物価を引き上げるものの、輸入物価指数からその影響を直接評価することは出来ない。

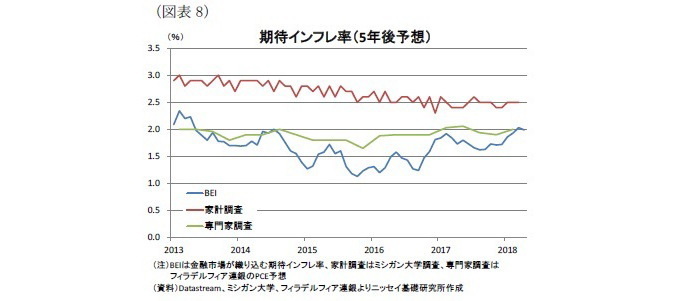

◆(期待インフレ率):金融市場はインフレ加速を予想も、家計、専門家調査は安定

市場で取引される5年物の物価連動債を元に試算される金融市場が織り込む期待インフレ率(BEI)は、17年8月以降上昇基調となっており、18年4月は前年比+2.0%と13年4月以来の水準に上昇した(図表8)。

一方、フィラデルフィア連銀による専門家調査(SPF)では、5年後のPCE価格指数が18年1-3月期調査で前年比+2.0%と、こちらは17年以降、概ね+2.0%近辺で安定している。

最後にミシガン大学による家計調査では、今後5年間のCPI上昇率(前年比)が、18年3月に+2.5%と、17年6月以降概ね+2.5%近辺で安定していることを示している。もっとも、家計調査は金融市場や専門家調査とは対照的に13年2月の+3.0%から期待インフレ率は低下している。

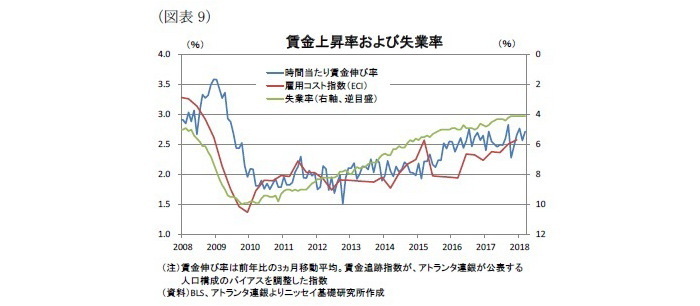

◆(賃金上昇率):緩やかな賃金上昇が持続、物価への波及は労働生産性の動向が左右

事業所調査に基づく時間当たり賃金(前年同月比)は、18年3月に+2.7%となった(図表9)。賃金上昇率は低下する状況ではないものの、15年後半から2%台半ばから後半での推移が続いており、賃金上昇に顕著な加速はみられない。

また、賃金に給付金を加えた雇用コスト指数(ECI)は、17年10-12月期が前年同期比+2.6%となっており、こちらは時間当たり賃金に比べて16年以降は緩やかな上昇基調が持続している。

一方、失業率との対比ではいずれの指標も賃金上昇が鈍いことを示唆している。失業率は足元で4.1%と00年12月以来の低水準となっており、既に金融危機前の水準を下回っている。しかしながら、金融危機前の賃金上昇率はいずれの指標でも3%を超えていたため、金融危機前の伸びを回復できていないことが分かる。

もっとも、企業の採用意欲が非常に強いことから、失業率は今後一段の低下が見込まれる。さらに、足元で製造業や建設業などの熟練労働力の不足が深刻化しているほか、低技能労働分野でも労働力不足が懸念されてきていることから、賃金上昇率はより失業率を反映した水準になることが見込まれる。このため、賃金上昇率は早晩加速する可能性が高いとみられる。

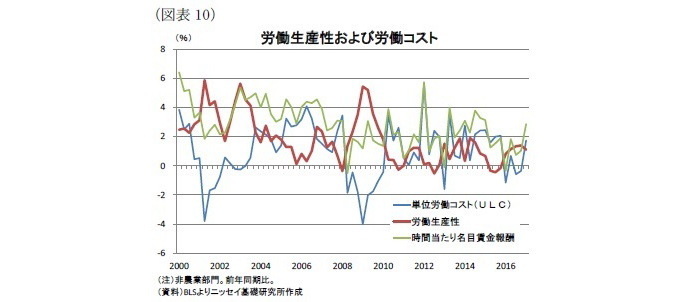

一方、賃金上昇が国内物価に与える影響については、国内物価との連動性が高い単位労働コストの動向が参考になる。単位労働コストは、時間当たり賃金を労働生産性で割って算出されるため、時間当たり賃金が上昇してもそれ以上のペースで労働生産性が上昇する場合には単位労働コストの上昇は抑制され、国内物価への波及も限定的となることが想定される。

ここで、単位労働コスト(前年同期比)の動向を確認すると、17年10-12月期は+1.7%と、17年1-3月期以来3期ぶりにプラスに転じており、物価上昇圧力は高まっている(図表10)。

10-12月期は、時間当たり賃金が+2.9%と15年10-12月期以来の水準に上昇する一方、労働生産性が+1.1%と賃金上昇を下回ったことが大きいようだ。

昨年12月に決定した税制改革では、法人税率の引き下げや設備投資に対する税優遇が実現するため、企業が設備投資を増加するとみられている。実際、全米製造業協会(NAM)の製造業調査では今後1年の設備投資計画が前年比+3.9%と、過去20年で最も高い水準になった。設備投資の拡大は、労働生産性を改善させる効果があるため、今後、労働生産がどの程度改善するか国内物価への影響をみる上でも注目される。

物価見通し

これまでみたように、原油や商品価格は14年後半にみられた物価の大幅な押下げ要因から足元は逆に消費者物価などの総合指数の押上げ要因となっている。原油価格はイランの核合意をはじめ中東情勢に対する不透明感などから足元で上昇スピードが早まっていることから、今後一時的に調整する可能性はある。しかしながら、世界的に景気回復が持続する中、原油や商品価格が今後大幅に下落することは考え難い。当研究所では18年末の原油価格を68ドル、19年末を69ドルと足元からほぼ横這い圏で推移すると予想している。このため、原油価格は今後も物価を下支えするものの、とくに、来年以降の物価押上げ幅は限定的に留まると予想している。

一方、労働市場の回復持続に伴う賃金上昇の持続は今後も物価を押上げる方向に作用すると予想している。

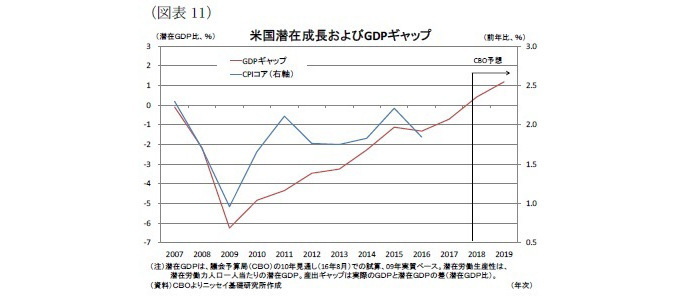

さらに、金融危機後の大幅な景気鈍化によってマイナス幅が拡大したGDPギャップ(1)の改善も物価上昇を後押ししそうだ。GDPギャップとコアCPIの前年比の過去の推移をみると、GDPギャップがコアCPIに1年先行する傾向がみられる(図表11)。

議会予算局(CBO)によれば、GDPギャップは09年に潜在GDP比▲6.9%まで拡大した後、18年には漸く同+0.4%のプラスに転じることが見込まれている。このため、コアCPIは17年の+1.8%から18年以降に+2%超の水準に加速する可能性が高い。

当研究所ではCPI(前年比)を18年が+2.4%、19年が+2.3%と、17年の+2.1%から加速すると予想している。

一方、トランプ政権は今年に入ってから鉄鋼やアルミ製品、中国向け輸入品に対する高関税の賦課を示唆しており、保護主義的な通商政策に傾斜している。17年の米国の財・サービス輸入額は2兆9,000億ドルである。このうち、鉄鋼、アルミ製品は460億ドルと、輸入シェアは1.6%である。さらに、中国向けには第一弾として500億ドル、その後追加で1,000億ドルを関税対象にするとの報道がされている。このため、これら合計1,500億ドルでみると輸入シェアは5.2%となる。既に鉄鋼、アルミ製品で多くの適用除外国が提示されており、実際の関税賦課額は限定的である。さらに、中国向け1,500億ドルに対して25%関税が賦課される場合の輸入物価への影響は1%程度の押上げとみられる。このため、米GDP(19.4兆ドル)に対する輸入シェアの15%を考慮すると、1,500億ドルに関税が賦課されても、輸入物価の上昇を通じて国内物価に与える影響は0.1%~0.2%程度に留まろう。

---------------------------------

(1)潜在GDPと実際のGDPの差を潜在GDP比で示したもの。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米国経済の見通し-足元の経済は好調も、18年に入り、資本市場不安定化、保護主義政策などの不安要素が浮上

・米個人消費の減速は一時的か-新車販売は厳しい状況が続くものの、個人消費を取り巻く環境は依然として良好

・完全雇用に近づく米労働市場-トランプ大統領が掲げる25百万人雇用増加は可能か。

・インフレ予想、インフレ体験の世代間格差~インフレを知らない人達が増えている

・インドのインフレ~中央銀行、2010年以降10回目の利上げへ