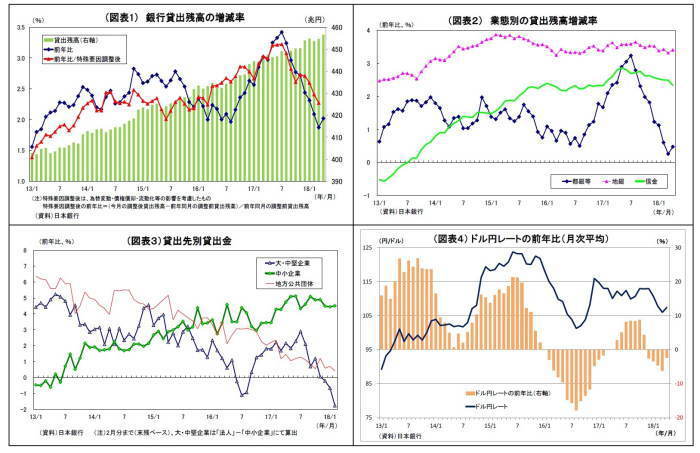

貸出動向: 貸出の伸び率は9ヵ月ぶりに上昇

5月10日に発表された貸出・預金動向(速報)によると、4月の銀行貸出(平均残高)の伸び率は前年比2.02%と前月(同1.87%)から上昇した(図表1)。伸び率の上昇は9ヵ月ぶりとなる。都銀等の伸び率が前年比0.5%(前月は0.3%)と9ヵ月ぶりに上昇したほか、地銀(第2地銀を含む)の伸び率も前年比3.4%(前月は3.3%)とやや上昇した(図表2)。

これまで、M&A資金など大口貸出による押し上げ効果の一巡のほか、金融庁から問題視されたアパート・カードローンの鈍化、円高進行に伴う外貨建て貸出の円換算額目減りなどによって伸び率の鈍化が続き、前月には5年ぶりの低い伸び率を記録していたが、4月は下げが一服した(図表3・4)。

なお、武田薬品工業が5月上旬に企業買収資金として3.4兆円の融資枠を設定したと発表した。一部は外銀分だが、国内銀行分も兆円単位となり、マクロの銀行貸出への影響も大きいとみられるだけに、買収の実現性とそれに伴う資金の借入動向が注目される。

次に、為替変動等の影響を調整した実勢である「特殊要因調整後」の銀行貸出伸び率(図表1)(1)を確認すると、直近判明分である3月の伸び率は前年比2.27%と2月の2.41%から低下した。見た目(特殊要因調整前)の銀行貸出の伸び率も2月(2.09%)から3月(1.87%)にかけて低下していたが、この低下の中には、円高が進んだ影響が含まれるため、「特殊要因調整後」の伸び率低下幅はやや小幅に留まっている(図表1)。

4月の「特殊要因調整後」伸び率は未判明だが、4月のドル円レートの前年比円高幅は3月から縮小しているため(図表4)、特殊要因調整後の伸び率は見た目の伸びの上昇よりも小幅となり、前年同月比2.3%強になったと推測される。

-----------------------------------

(1)特殊要因調整後の残高は、1カ月遅れで公表されるため、現在判明しているのは3月分まで。

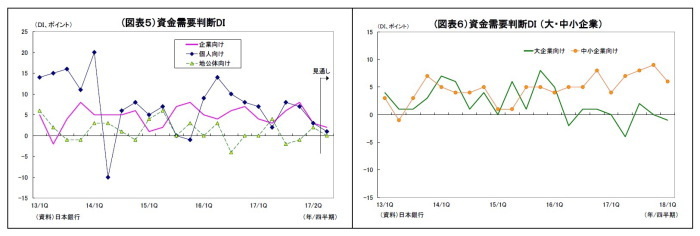

主要銀行貸出動向アンケート調査: 資金需要は企業・個人向けともに鈍化

日銀が4月20日に発表した主要銀行貸出動向アンケート調査によれば、2018年1-3月期の(銀行から見た)企業の資金需要増減を示す企業向け資金需要判断D.I.は3と前回(2017年10-12月期)の8から低下した。低下は3四半期ぶり。同期間の銀行貸出の伸びは鈍化傾向にあったため、実際の貸出動向と整合的な結果と言える(図表5)。

企業規模別では、大企業向けが-1(前回は0)とマイナス(「減少」との回答が優勢)に転じたうえ、これまで3四半期連続で上昇を続けてきた中小企業向けも6(前回は9)と低下。中小企業向け資金需要が全体を牽引している構図は変わらないが、牽引力はやや弱まったようだ(図表6)。

なお、中小企業について資金需要が増加したとする先に、その要因を尋ねた問いでは、前回同様、「売上の増加」、「設備投資の拡大」を挙げる先が目立っている。

また、個人向け資金需要判断D.I.は3と、前回の7から低下した(図表5)。低下は2四半期連続となる。主力の住宅ローンが4(前回は6)と低下したうえ、消費者ローンが-3(前回は2)とマイナスに転じたためだ。

今後3ヵ月の資金需要については、企業向けD.I.が2、個人向けが1となった。企業向け・個人向けともに、資金需要は殆ど横ばいで推移することが見込まれている(図表5)。

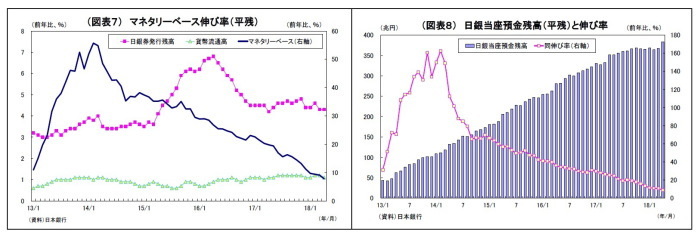

マネタリーベース: 日銀の国債買入れペースは2ヵ月連続で50兆円増を割り込む

5月2日に発表された4月のマネタリーベースによると、日銀による資金供給量(日銀当座預金+市中に流通するお金)を示すマネタリーベースの前年比伸び率は7.8%と、前月(同9.1%)から低下した。伸び率は4ヵ月連続で1桁台に落ち込んでいる。内訳のうち、日銀当座預金の伸び率が前年比8.9%と前月(10.6%)から低下したことが主因である(図表7・8)。

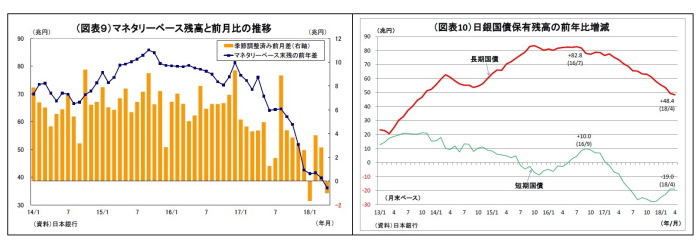

一方、42月末のマネタリーベース残高は498兆円で前月末比では11.3兆円増と2ヵ月連続で大幅に増加した。ただし、4月は季節柄、財政資金の支払いが多く、3月同様、日銀当座預金が増加しやすいという事情がある。実際、季節要因を取り除いた前年同月差では、36.1兆円増と前月(39.7兆円増)を下回り、2013年4月(32.2兆円)以来の低水準に。また、季節調整済みのマネタリーベース(平残)でも、前月比1.0兆円減(前月は7.3兆円増)に留まっている(図表9)。

日銀の国債買入れペースは鈍化が続き、2ヵ月連続で前年比50兆円増を割り込んでいることから(図表10)、その裏返しであるマネタリーベースの増加ペースも鈍化している。

今後も日銀の国債買入れによって市中に残存する国債残高が減少に向かうため、日銀の国債買入れペースは中期的に縮小に向かい、マネタリーベースの増加ペースもさらに鈍化していくと見込まれる。

マネーストック: 投資信託は5ヵ月連続のマイナスに

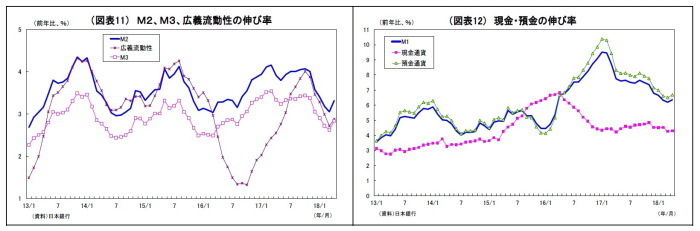

5月11日に発表された4月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比3.32%(前月改定値は3.05%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.84%(前月改定値は2.62%)とともに上昇した(図表11)。伸び率の上昇はともに6ヵ月ぶりとなる(小数点第2位まで考慮)。

M3の内訳を見ると、最大の項目であり、全体の約半分を占める預金通貨(普通預金など)の伸び率が前年比6.7%(前月改定値は6.5%)と上昇し(図表12)、M3全体の伸び率上昇の主因となった。また、準通貨(定期預金など、前月改定値▲1.5%→当月▲1.3%)、CD(前月▲4.8%→当月▲3.8%)の伸び率がマイナス幅を縮小したことも多少寄与した。

現金通貨(前月4.3%→当月4.3%)の伸びは横ばいであった。

M3に投信や外債といったリスク性資産等を含めた広義流動性の伸び率も前年比2.88%(前月改定値は2.72%)と、M2、M3同様、6ヵ月ぶりに上昇した(図表11)。

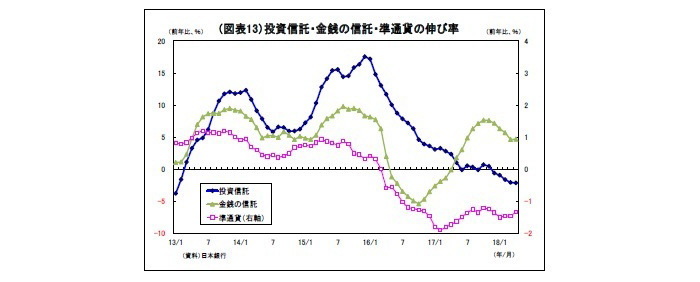

内訳では、既述の通り、M3の伸び率が上昇したが、残高が大きい金銭の信託(前月4.7%→当月4.7%)の伸びが横ばいとなったうえ、注目度の高い投資信託(元本ベース・前月改定値▲2.0%→当月▲2.1%)がマイナス幅をやや広げたため、広義流動性全体の伸び率上昇幅はM2、M3を下回っている(図表13)。

4月のマーケットは円安・株高地合いとなったが、先行きの不透明感が強いことなどから、リスク性資産への投資が引き続き停滞したとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・資金循環統計(17年10-12月期)~個人金融資産は、前年比70兆円増の1880兆円に、3四半期連続で過去最高を更新

・金融市場を左右する原油相場~原油価格の見通しと市場への影響

・トランプ政権の対日通商圧力が円高圧力に~マーケット・カルテ5月号

・保護主義色を強める米国-新たな国際経済体制が必要

・日銀がGPIFを超える日