要旨

英国の中央銀行・イングランド銀行(BOE)は5月金融政策委員会(MPC)で利上げを見送ったが、利上げバイアスは維持した。

利上げ見送りは、1~3月期の実質GDP、インフレ率がともに予想を下回ったことへの対応だ。MPCの政策判断の叩き台となる「インフレ報告」でも、実質GDP、インフレ見通しを下方修正した。しかし、1.5%と推計される潜在成長率を上回る成長が続くことで、21年初には過剰需要に転じるという見通しに基づく利上げバイアスは維持した。

5月の会合後に公表された労働統計やBOEの企業サーベイの内容は、スラックの縮小と賃金上昇圧力の高まりというBOEのシナリオに概ね適合する内容だった。EU離脱を前にEU市民の就業者が減少に転じたことも、労働力不足、賃上げ圧力となっている。

金融・ビジネスサービスでは、単一市場からの離脱に対応したEU圏内への一部機能の移管に伴うヒトの流出が予想されるが、今年3月のEUとの合意通り20年末まで現状を維持する「移行期間」となれば、19年3月にかけて流出が加速するような事態は避けることができるだろう。

6月のEU首脳会議でアイルランドの国境管理問題で合意が成立し「移行期間」が確保できるかどうかは、見通しを大きく変える可能性がある。「移行期間」の確保が見極められれば、早めの利上げという判断に傾きやすくなる。

1~3月期の低成長を受け、BOEは利上げ判断を先送り

英国の中央銀行・イングランド銀行(BOE)が5月10日に結果を発表した金融政策委員会(MPC)で現在0.5%の政策金利の据え置きを決めた。9名のMPC委員のうちカーニー総裁を含む7名が据え置き、前回3月会合と同じ2名が0.25%の利上げに票を投じた。

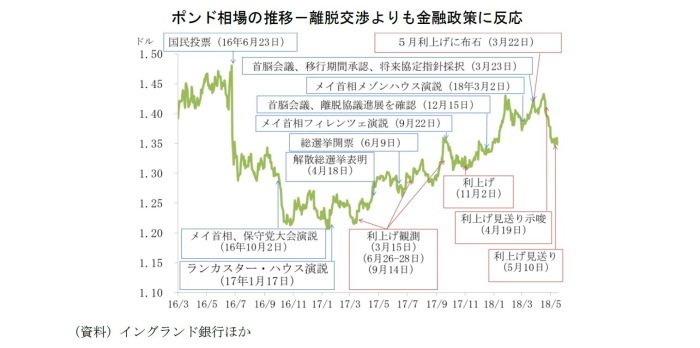

5月利上げは、4月初旬までは有力視されていた。前回の2月の「インフレ報告」で、目標達成には、2020年までに2回の利上げが必要との認識を示していたからだ。英国では、国民投票でのEU離脱決定後の大幅なポンド安による輸入インフレで、インフレ率が、BOEが目標とする2%を上回る水準に押し上げられていた。ポンド相場は、ここ1年ほど、EU離脱を巡る材料に反応し難く、むしろ利上げ観測に押し上げられるようになっていた(表紙図表参照)。それでも、インフレ率は、過去のポンド安によるコスト上昇分の価格転嫁などで、BOEが目標とする2%を大きく上回る状態が続いてきた。

しかし、4月19日のBBCのインタビューでカーニー総裁が、「当局者らは5月以外にも決定会合があることを認識している」と述べたことをきっかけに、利上げ見送りが一気に優勢になった。

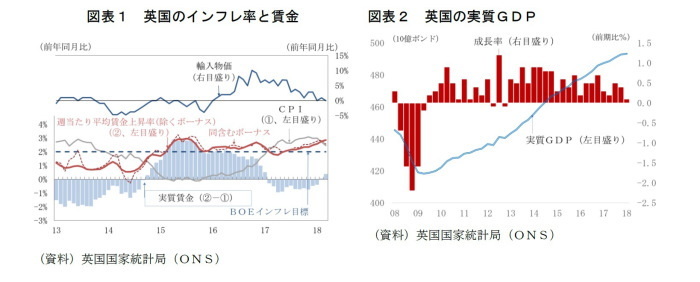

カーニー総裁の発言と前後して公表されたデータも先送り観測を後押しした。4月18日公表の3月インフレ率は前年同月比2.5%と、1月の前年同月比3%、2月の同2.7%から、2月「インフレ報告」での予想よりも早いペースで鈍化した(図表1)。4月27日発表の実質GDPは、記録的寒波の影響もあり、実質前期比0.1%まで大きく失速した(図表2)。

利上げバイアスは維持

1~3月期の実質GDP、インフレ率がともに予想を下回ったことに対応し、5月の利上げこそ見送ったが、利上げバイアスは維持、次の「インフレ報告」の公表と重なる8月のMPCでは利上げに動く可能性を残した。

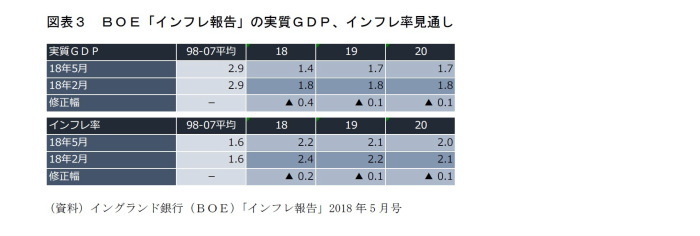

今回のMPCに合わせて公表された「インフレ報告」では、実質GDP、インフレ見通しともに前回2月から下方修正したが(図表3)、実質GDPの修正幅は、特殊要因が働いた1~3月期の低成長が直接影響する18年を除けば小幅。インフレ見通しも、予想よりも過去のポンド安による物価押上げ効果が早く緩和した部分を反映する微修正に留めた。1.5%と推計される潜在成長率を上回る成長が続くことで、潜在GDP比0.25%相当のスラック(余剰資源)が21年初には「同0.25%相当の過剰需要に転じる」という見通しに変更はない。

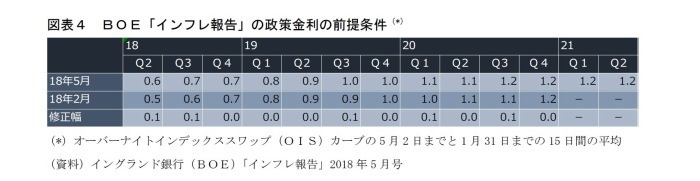

見通しは、市場が織り込んでいる18年1回、19年1回、20年1回と利上げを前提とする(図表4)。ビジネス投資はEU離脱関連の不確実性から伸び悩んでおり、個人消費も実質所得の伸びが低いため(図表1棒グラフ)、緩慢な伸びを予想している。それでも潜在成長率という「スピードリミットを超えたら引き締めが必要」というのがMPCのスタンスだ。

4~6月期以降の復調確認できれば、8月にも利上げ

議事要旨からは、大勢を占めた据え置き派は、1~3月期の弱さは一時的なもので、今後、解消し、不足に転じるとの見通し通りに推移するかを向こう数ヶ月のデータ見極める判断をしたことがわかる。議事要旨には、想定する利上げのペースが緩やかなことから、判断を先送りのコストは小さいという判断の理由も明記されている。

他方、2名の委員は、スラックの縮小が進み、賃金やコストが広く上向いていることから、インフレ目標の超過期間の長期化の回避には5月利上げが適当と主張した。

5月MPCの議論からは、データによって4~6月期以降の復調が確認できれば、8月にも利上げに動く意志が感じられる。

労働統計や企業サーベイはスラックの縮小と賃金上昇圧力の高まりを裏づけ

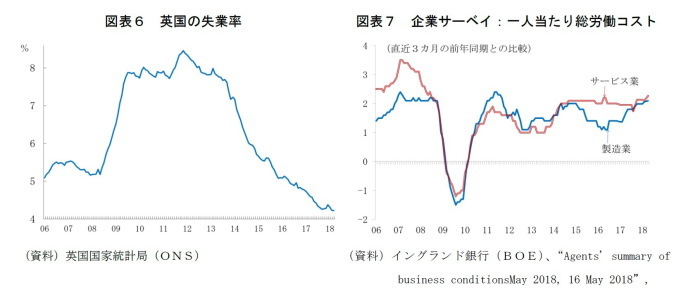

5月の会合後に交渉された15日の労働統計、16日のBOEの企業サーベイは、スラックの縮小と賃金上昇圧力の高まりという5月の「インフレ報告」のシナリオに概ね適合する内容だった。

「インフレ報告」の失業率の予測は、18年4.1%、19~20年は4.0%で、一層の改善の余地は乏しいと見ている。賃金の代表的な指標である週当たり賃金は、18年2.75%から19~20年は3.25%への加速を予測している(図表5)。

これに対し、労働統計は、雇用者数の増加、失業者数の減少、1~3月期の失業率は4.2%と1975年以来の低水準を維持した。週当たり賃金上昇率も、ボーナスを含むベースでは18年1~3月は前年同期比2.6%と17年12月~18年2月の同2.8%から鈍化したが、基調を示す指標としてMPCが重視しているボーナスを除くベースは、同2.8%から同2.9%に加速した(前掲図表2)。

BOEの企業サーベイでも、賃金交渉は2.5%から3.5%のレンジで妥結しており、一人当たり総労働コストは、17年よりも高い伸びが見込まれている(図表7)。

離脱を控えたEU市民の流出も労働市場タイト化の一因。今後は業務移管に伴うヒトの流出も

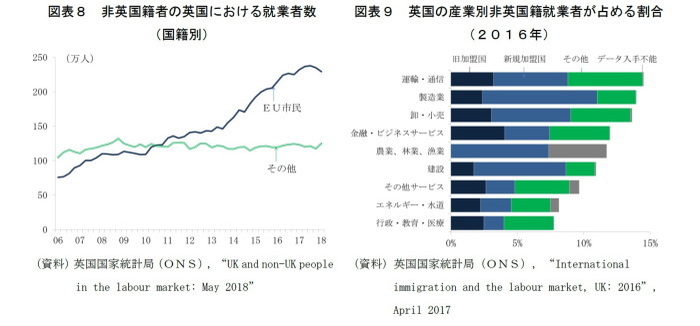

BOEのサーベイでは、賃金上昇圧力の背景として幅広いセクターで採用難が生じていることを挙げている。EU離脱を控え、EUからの移民労働力のアベイラビリティーが低下していることも一因と言う。実際、17年10~12月期以降、英国におけるEU国籍者(EU市民)の就業者数は減少に転じている(図表8)。英国の総就業者数に占めるEU市民の割合は、現行統計で遡ることができる98年初時点では1.8%でEU以外の非英国籍の就業者の2.1%を下回っていた。しかし、中東欧諸国が加盟した2004年以降、上昇の一途を辿り、ピークの17年半ばには総就業者に占める割合は7.4%に達した。しかし、18年1~3月期には7.1%に低下した。

就業者数の減少は、中東欧のEU新規加盟国の国籍者で目立つ。離脱に伴う流入減少や流出の影響は、総就業者に占める中東欧国籍者の割合が高い卸・小売、ホテル・レストランや製造業、建設業、農業・林業・漁業などで生じ易いと考えられる。

西欧、南欧、北欧などの2004年以降の新規加盟国以外のEU加盟国の国籍者(旧加盟国)の就業者の占める割合は、英国の主力産業でもある金融・ビジネスサービスで高い。メイ政権は、EUの単一市場から離脱する方針であるため、在英国金融機関は、自由に金融ビジネスサービスを提供できる単一パスポートの圏外となることに対応して、EU圏内に一部機能を移さざるを得ない。

英国とEUは、協定によって、EU離脱後もEU市民の権利を保護することで合意しているが、業務の移管に伴うヒトの流出の歯止めとはならない。

金融政策が仮定する「2020年末までの移行期間」にはアイルランド国境問題の合意が必要

BOEの金融政策は、英国のEU離脱について、「最も可能性の高いシナリオに基づいて運営(カーニー総裁)」している。19年3月29日の離脱後については、今年3月のEU首脳会議での合意通り、20年末まで現状を維持する「移行期間」となる円滑な離脱を仮定している。業務の移管に伴うヒトの流出が、19年3月にかけて加速するような事態は想定されていない訳だ。

しかし、「移行期間」の確保には、まだ解決しなければならない問題が残されている。アイルランドと北アイルランドとの国境管理の問題だ。2019年3月の円滑な離脱には、英国とEUが「離脱協定」と「将来の関係に関する政治宣言」について、今年10月に合意する必要がある。「離脱協定」は2017年12月の大枠合意を基に、欧州委員会が草案を作成している。3月19日に欧州委員会が公開した129ページの離脱協定草案は、「合意済みの条文」、「政策目的では合意済みだが変更などの可能性がある条文」が色分けされており、白色のままの「合意に達していない条文」がひと目でわかるようになっている。離脱協議にあたり優先事項とされた「市民の権利」と「清算金」の条文は合意済みで固まっているが、アイルランドと北アイルランドに関する付属議定書は、両国間の自由な移動を認める「共通旅行区域(CTA)」の継続では合意済みで、「厳格な国境管理回避」の方針でも一致する。しかし、メイ政権が望む「関税同盟」の離脱とどう両立するのかという点が残されている。EUは、離脱協定草案に、「EUと北アイルランドを共通規制区域とし、北アイルランドがEUの関税同盟に残る」という提案を盛り込んでいるが、英国を分断する提案としてメイ政権に閣外協力する民主統一党(DUP)は強く反発している。他方、EU側は、メイ首相が、3月2日のメゾンハウスでの演説で最新のITを活用する「高度に合理化された関税手続き」、「新たな関税パートナーシップ」による解決策には懐疑的だ。EU側が国境管理の問題での合意期限と位置づける6月28~29日を前に、閣内・保守党内では、改めて経済的な悪影響の少ない穏健な離脱を望む穏健離脱派と主権の奪還を維持する強硬離脱派の対立が鮮明になっており、アイルランドの国境管理問題が障害となり「離脱協定」がまとまらず、「移行期間」も確保できないリスクが高まっているように見える。

しかし、昨年6月に始まった英国とEUの協議の推移を振り返ると、期限ぎりぎりの段階になって、最終的には英国側が譲歩して、前進するという展開が繰り返されてきた。英国にとって極めて重要な「移行期間」の確保のために、今回も最終的には何らかの譲歩をするのだろう。16日には、デーリーテレグラフ紙が、政府が移行期間終了後の2021年以降も「関税同盟」に残留する提案をすると報じた。非公式首脳会議のためにブルガリアを訪れていたメイ首相は、この報道を否定し、「関税同盟離脱」の方針を改めて表明した。しかしながら、英国が主張する「高度に合理化された関税手続き」あるいは「新たな関税パートナーシップ」による管理が可能になるまでの暫定措置として、「関税同盟」に残留するという譲歩はあり得るのではないだろうか。

6月首脳会議で移行期間が確実になることも年内利上げの条件

「移行期間」が確保できるかどうかは、BOEの「インフレ報告」の予測期間(3年間)の見通しを大きく変える可能性がある。5月の利上げ見送りで、6月首脳会議で「移行期間」が確実に確保できるかどうかを見極めることもできるようになった。「移行期間」が確保できれば、2020年以降に環境が大きく変わる可能性が出てくることから、早めに利上げに動いて、将来の景気減速局面での対応余地を確保するという判断に傾きやすくなる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-裾野広がるユーロ圏の景気拡大/英国EU離脱まで1年-

・ECB利上げのタイミング-決め手は賃金かユーロ相場か金融安定のリスクか

・ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由-

・保護主義色を強める米国-新たな国際経済体制が必要

・強まるトランプ政権の通商圧力-EUは何か差し出すのか?