シンカー:5日にまとめられた政府の経済・財政政策の骨太の方針の原案で、プライマリーバランスの黒字化目標を2020年度から2025年度に遅らせる方針が正式に示された。短期的な財政制約は事実上なくなり、政府はデフレ完全脱却と生産性向上を含めた経済再生に集中していくことになる。マーケットでは、日本の財政状況に対する理解が深まり、早期に黒字化しなければいけないという切迫感はなくなっている。日本の財政状況は極めて悪いと言われ続けてきたにもかかわらず、なぜ円が安全資産であり続けているのかをもう一度しっかり考える。横軸に対外純資産(GDP比)をとり、縦軸に政府のネット債務残高(GDP比)をとれば、スマイル(U字型)になると考えられる。日本は、対外純資産(GDP比)が大きく、政府のネット債務残高 (GDP比)が大きい、右の方の極にいる。政府のネット債務残高の安定化に向けて、支出が過多である左の方にいる国々が緊縮財政が必要であるのに対して、支出が過小である右の方にいる日本は、リフレ政策によって需要を喚起するアベノミクスが効くと考えられる。市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕がある。まさしくスマイル!「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針の中で、予算制約を緩和するため、プライマリーバランスの黒字化目標を大幅に先送りすることは、マクロ・ロジックと実証分析として正しい。

5日にまとめられた政府の経済・財政政策の骨太の方針の原案で、プライマリーバランスの黒字化目標を2020年度から2025年度に遅らせる方針が正式に示された。

短期的な財政制約は事実上なくなり、政府はデフレ完全脱却と生産性向上を含めた経済再生に集中していくことになる。

マーケットでは、日本の財政状況に対する理解が深まり、早期に黒字化しなければいけないという切迫感はなくなっている。

実際に、グローバルな景気・マーケットの不安定感が高まる局面で、日本の通貨である円は、引き続き安全資産として買われやすい。

日本の財政状況は極めて悪いと言われ続けてきたにもかかわらず、なぜ円が安全資産であり続けているのかをもう一度しっかり考える。

民間投資が国内民間貯蓄を上回り、財政支出が大きく財政赤字であれば、国際経常赤字となる。

そのような状態が続けば、政府の純債務残高(GDP比)が上昇するとともに、海外からの借り入れも大きくなり、対外純債務残高(GDP比)も上昇していく。

一方、国内経済が成熟化し、国内貯蓄が潤沢で、投資需要が小さければ、国際経常黒字が継続し、海外への貸付が大きくなり、対外純債務残高(GDP比)は低下する、または対外純資産残高(GDP比)が上昇する。

もし、国内の投資需要と海外からの資金需要の合計が国内貯蓄より小さければ、国内の所得はそれが釣り合うところまで減少してしまうことになる。

その足りない分だけ、財政支出が増加すれば、国内の所得を維持することができる。

裏を返せば、そのような状態であれば、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があるということになる。

実際に国が豊かになるとともにそのような財政支出が増加する傾向がみられ、社会厚生は拡大し、対外純資産残高(GDP比)が上昇するとともに、政府の純債務残高(GDP比)も上昇していくことになる。

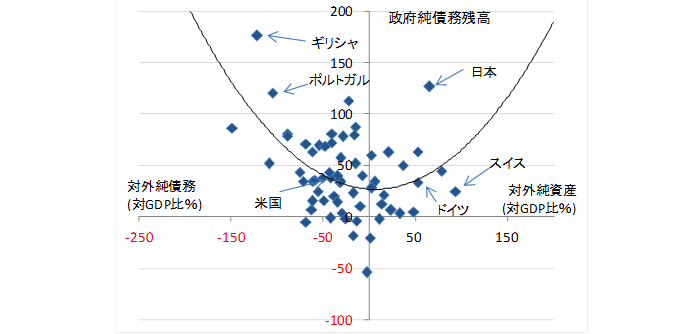

横軸に対外純資産残高(GDP比)をとり、縦軸に政府の純債務残高(GDP比)をとれば、スマイルカーブ(U字型)になると考えられる。

多くに国々を集めて、グラフをつくってみると、確かにしっかりとしたスマイルが確認できる。

左の方は、対外純債務残高(GDP比)が大きく、政府の純債務残高(GDP比)も大きい国々となる。

一方、右の方は、対外純資産残高(GDP比)が大きく、政府の純債務残高(GDP比)が大きい国々となる。

真ん中あたりは、両者がバランスしている国々となる。

日本は、対外純資産残高(GDP比)が大きく、政府のネット債務残高(GDP比)が大きい、右の方の極にいる。

生産性の向上や格差是正のため、財政支出の拡大の余地があること、まさしくスマイルである。

「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針の中で、予算制約を緩和するため、プライマリーバランスの黒字化目標を大幅に先送りすることは、マクロ・ロジックと実証分析として正しい。

図)政府純債務と対外純資産

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司