要旨

米国の1-3月期の成長率(前期比年率)は+2.2%(前期:+2.9%)と、前期から伸びが鈍化。民間設備投資は好調を維持したものの、個人消費が大幅に鈍化したことが大きい。

もっとも、減税に伴い可処分所得が増加しているほか、労働市場の回復持続、堅調な消費者センチメントなど、個人消費に追い風となっているため、消費不振は一時的と判断。4-6月期の成長率は、個人消費主導で3%超へ加速する見込み。

19年にかけても個人消費主導の景気回復が持続する中、減税や、拡張的な財政政策に伴う景気押上げ効果も期待できるため、当研究所では成長率(前年比)は18年が+2.9%、19年も+2.8%と17年の+2.3%から加速すると予想。

金融政策は、労働市場の回復持続に加え、原油価格や賃金の上昇に伴いインフレ率の加速が見込まれることから、FRBは18年に年4回の利上げを実施、19年にかけても利上げを継続すると予想。長期金利も政策金利の引き上げに加え、財政状況の悪化に伴う期間プレミアムの上昇などから、19年末にかけて3%台後半への上昇する見込み。

米経済に対するリスクは、短期的には欧州政治に加え、米国の通商政策。とくに、通商政策では、トランプ大統領による保護主義的な通商政策が世界的な貿易戦争に拡大する場合には、実体経済への影響が大きい。また、中期的なリスクは米国内政治。11月に中間選挙を控え、トランプ大統領から選挙対策として極端な政策方針が提示される可能性があるほか、選挙結果次第ではトランプ大統領の弾劾も含めて、政策遂行能力が著しく低下する可能性があり、注目される。

経済概況・見通し

●(経済概況)1‐3月期の成長率は、個人消費の不振に伴い前期から伸びが鈍化

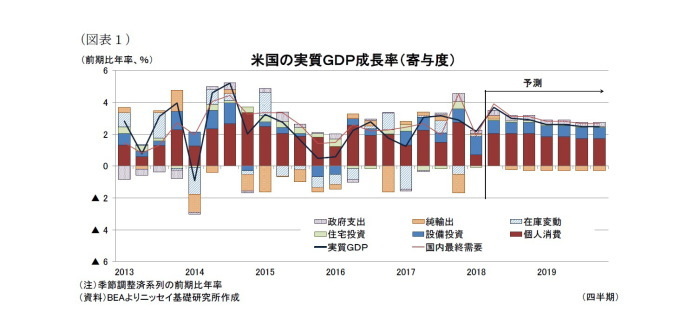

米国の1-3月期実質GDP成長率(以下、成長率)は、改定値が前期比年率+2.2%(前期:+2.9%)と前期から伸びが鈍化した(図表1、図表5)。需要項目別では、民間設備投資が前期比年率+9.2%(前期:+6.8%)と前期から伸びが加速し好調を維持したほか、外需の成長率寄与度が+0.08%ポイント(前期:▲1.16%ポイント)、在庫投資の成長率寄与度も+0.13%ポイント(前期:▲0.53%ポイント)と、いずれも前期からプラスに転じ小幅ながら成長率を押上げた。

一方、政府支出が前期比年率+0.2%(前期:+0.5%)と伸びが鈍化したほか、住宅投資が▲2.0%(前期:+12.8%)とマイナスに転じた。もっとも、当期に成長鈍化した主な要因は、個人消費が+1.0%(前期:+4.0%)と前期から大幅に伸びが鈍化したことが大きい。実際、個人消費の成長率寄与度は+0.71%ポイント(前期:+2.75%ポイント)と前期から▲2%ポイント近い落ち込みとなった。

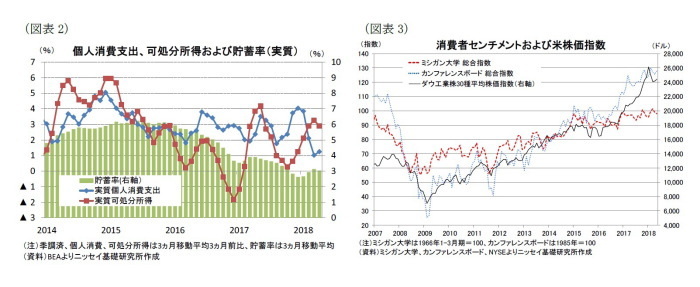

ただし、個人消費の不振は一時的だろう。実質個人消費支出と実質可処分所得の伸び(3ヵ月移動平均、3ヵ月前比)をみると、17年の秋口から年末にかけて所得が鈍化するのと対照的に消費には加速する動きがみられた(図表2)。この結果、貯蓄率は年末に2.4%と05年9月以来の水準に低下しており、所得対比で実力以上に消費していたことが伺える。これは、トランプ大統領による個人向け減税の実現を先食いする動きであっとみられる。

一方、18年入り後は減税に伴い可処分所得が大幅に増加する中、消費も漸く3月以降は伸びを加速させてきており、減税効果が顕在化してきたと判断できる。また、個人消費を取り巻く環境は、可処分所得の増加に加え、労働市場の回復持続、堅調な消費者センチメントと依然として消費に追い風となっている(図表3)。このため、4-6月期には個人消費の回復が見込まれ、成長率も3%超に加速することが予想される(後掲図表5)。

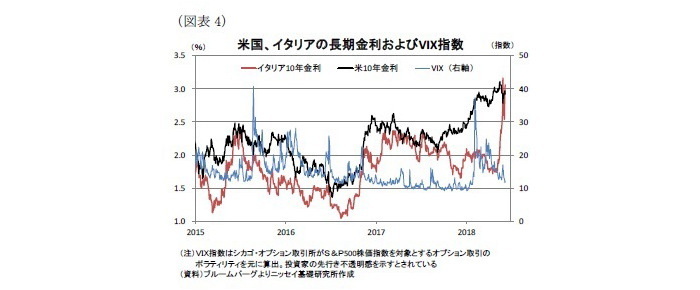

一方、5月以降はイタリアやスペインで政権交代が起こるなど、欧州政治の不透明感が強まっている。連立政権の発足を受けて足元では安定化する動きはみられるものの、イタリアの長期金利は3月の総選挙前に2%程度であったものが、5月下旬には一時3%台前半に急上昇した(図表4)。

米長期金利は、5月中旬に3%台前半で推移していたが、欧州政治不安を受けリスクオフの動きが強まったことから、5月下旬には3%台を割り込んだ。

もっとも、今般の欧州政治不安を受けても、投資家心理を示すVIX指数は15年のギリシャ危機や、16年のBREXIT時に比べて低位に留まっているため、現状で資本市場の不安定化や実体経済への影響は限定的とみられる。

一方、トランプ大統領が保護主義的な通商政策への傾斜を強めていることが懸念される。安全保障を根拠にした通商拡大法232条に基づく鉄鋼、アルミ製品に対する関税賦課では、3月に一旦適用除外となっていたカナダ、メキシコ、EUに対して6月から関税賦課が決まった。また、不公正な貿易慣行を根拠にした通商法301条に基づき中国からの輸入品に対して関税を賦課する方針も、米中会談などで一旦棚上げになるなど紆余曲折はあったものの、こちらも6月中旬を期限に500億ドルの輸入対象品を特定する動きとなっている。さらに、トランプ大統領は輸入自動車に対する25%の関税賦課についても検討を指示しており、保護主義的な通商政策を次々に打ち出している。

このような動きに対して、カナダ、メキシコ、EU、中国などは対抗措置を打ち出してきており、貿易戦争に発展するリスクが高まっている。また、トランプ大統領は貿易赤字の大幅な削減を政策目標としているため、11月の中間選挙を控え今後も輸入制限措置の対象が拡大する可能性が高い。

現状では、輸入額全体の12%超を占める自動車・自動車部品を除き、輸入規制対象の輸入シェアは小さいため、実体経済への影響は限定的とみられる。しかしながら、トランプ大統領が今後打ち出してくる通商政策によっては、政策の予見可能性も相俟って実体経済に悪影響がでる可能性もあるため、今後の動向が注目される。

●(経済見通し)成長率は18年+2.9%、19年+2.8%を予想

米国では、依然として消費を取り巻く環境が良好であるため、予測期間の19年末にかけても個人消費主導の景気回復の持続が見込まれる。

また、民間設備投資についても、法人税制改革に伴う法人税率の引き下げや、設備投資に対する税優遇に加え、世界的な製造業の回復もあって引き続き堅調な伸びを維持することが見込まれる。

住宅投資も住宅価格や住宅ローン金利の上昇スピードには注意が必要なものの、堅調な住宅需要を背景に、住宅投資の拡大持続が見込まれる。

さらに、政府支出は、18年から実施される減税に加え、巨額の災害対策費用の計上も含めて18~19年度予算は歳出拡大が見込まれていることから、19年にかけて景気を下支えすることが見込まれる。

最後に、外需は米国内需要の堅調から19年にかけて成長率寄与度のマイナスが見込まれるが、今後の通商政策に左右されるため、非常に不透明な状況である。

これらの見通しを踏まえ、当研究所は成長率(前年比)を18年が+2.9%、19年が+2.8%と予想する(図表5)。

物価は、原油価格が足元の60ドル台半ばから19年末に71ドルまで上昇し、物価を押上げることや、労働需給のタイト化に伴う賃金上昇などから、消費者物価(前年比)は18年が+2.6%、19年が+2.3%と、17年の+2.1%からの加速を予想する。

金融政策は、労働市場の回復持続、インフレ加速から19年にかけて政策金利の引き上げ継続を見込む。当研究所は、6月のFOMC会合で政策金利を引き上げた後、18年は年4回、19年は年2回の利上げを予想する。

最後に長期金利は、政策金利の引き上げ継続に加え、財政状況の悪化に伴う期間プレミアムの上昇などから18年末に3.3%、19年末に3.6%まで上昇すると予想する。

上記見通しに対するリスクは、短期的には欧州の政治リスクと米国の保護主義的な通商政策である。イタリア、スペインなどで政治不安が再燃し、資本市場で不安定な動きが長期化する場合には、消費者・企業センチメントの悪化を通じて米実体経済に影響しよう。

一方、米国の通商政策については、トランプ大統領が関税などの輸入制限措置の対象を拡大し、それに対する報復措置によって全面的な貿易戦争に発展する場合には、国内輸入物価の上昇や世界経済の減速を通じて米実体経済に影響しよう。

最後に、中期的なリスクとして米国内政治が挙げられる。米国では11月に中間選挙が予定されており、トランプ大統領が選挙対策として保護主義的な通商政策や外交安全保障政策などで、極端な政策方針を提示する可能性があり、政策の予見可能性の更なる低下が懸念される。

また、中間選挙では上院のおよそ3分の1、下院の全議席で改選が予定されており、現状では野党民主党が下院で過半数を取る可能性が指摘されている。仮に、民主党が下院で過半数を獲得すればトランプ大統領の弾劾も含めてトランプ大統領の政策遂行能力は著しく低下する可能性がある。いずれにせよ、今後も米国内政治動向は実体経済の波乱要因となろう。

実体経済の動向

●(労働市場)労働市場の回復が持続。労働需給の逼迫から賃金上昇率は今後加速する見込み

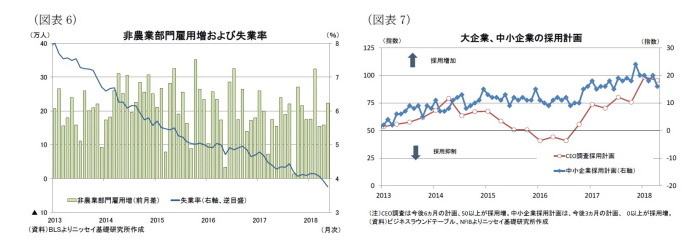

非農業部門雇用者数(対前月増減)は、10年10月から18年5月まで統計開始以来最長となる92ヵ月連続の増加となっているほか、18年の月間平均増加数が20万人超となるなど堅調な増加ペースを維持している。また、失業率も3.8%と00年4月以来18年ぶりの水準に低下するなど、労働市場の回復が持続している(図表6)。先行きについても、大企業、中小企業ともに採用意欲が依然として強いため、労働市場の回復は持続が見込まれる(図表7)。

一方、賃金上昇率には緩やかな加速がみられるものの、労働需給の逼迫状況に比べて上昇は鈍い。実際、失業率が金融危機前の水準を下回る一方、時間当たり賃金や、賃金に給付金を加えた雇用コスト指数の伸びは金融危機前の水準を大幅に下回っている(図表8)。

もっとも、これまでの賃金上昇は鈍いものの、労働市場の回復が長期化する中で、製造業や建設業などの熟練労働者に限らず、足元では低技能労働者まで人手不足が広がっているため、今後、賃金上昇率は加速する可能性が高いとみられる。

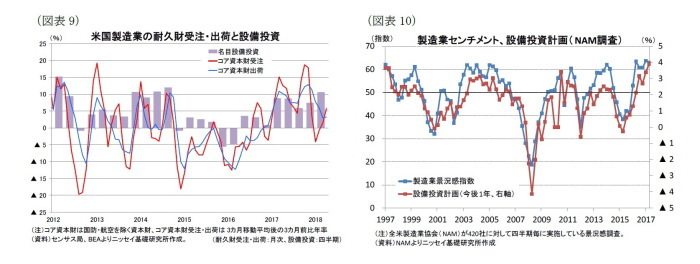

●(設備投資)17年以降、堅調な伸びが持続。法人税制改革などを追い風に好調を持続する見込み

民間設備投資は、17年初から5期連続で堅調な伸びが持続した(図表9)。また、設備投資の先行指標である国防、航空除くコア資本財受注(3ヵ月移動平均、3ヵ月前比)は、18年1月に前期比年率▲4.2%と一時的に減少したものの、その後は増加に転じ4月は+5.8%まで回復していることから、4-6月期も民間設備投資の回復は持続していると判断できる。

さらに、全米製造業協会(NAM)による調査では、製造業企業の18年1-3月期景況感が97年の統計以来の最高値近辺を維持しているほか、今後1年間の設備投資計画(前年比)が+3.9%と統計開始以来最高となるなど、設備投資意欲が非常に強いことが示されている(図表10)。

同調査からは、昨年12月に成立した税制改革法に伴い法人税率が大幅に引き下げられたほか、設備投資に対する税制優遇措置が講じられたことや、規制緩和が好感されているようだ。このため、世界的な製造業の回復と併せ、18年も民間設備投資の好調は持続する可能性が高い。

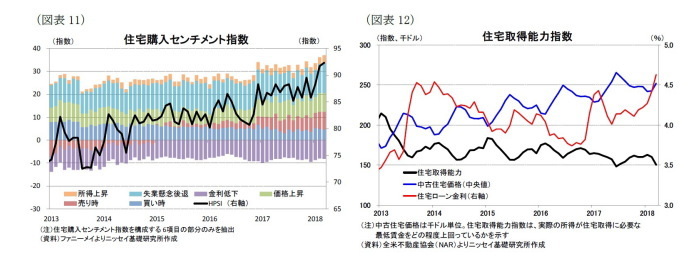

●(住宅投資)住宅需要は堅調。住宅価格・住宅ローン金利上昇スピードが需要に影響する可能性

住宅投資は、18年1-3月期にマイナス成長となったが、住宅需要は引き続き堅調である。連邦住宅抵当公社(ファニーメイ)が公表する住宅購入センチメント指数は、18年5月が92.3と統計開始以来最高となった(図表11)。同指数の項目別内訳は、住宅ローン金利の上昇が住宅需要を冷ましているものの、労働市場の回復に伴う失業不安の後退や、住宅価格が上昇する懸念が需要を押し上げていることが分かる。非常に堅調な住宅需要を背景に、当面住宅市場は回復が見込まれる。

もっとも、住宅ローン返済額と所得を比べた住宅取得能力指数は、足元で150近辺と所得が住宅ローン返済額を50%程度上回っているものの、13年をピークに低下してきた(図表12)。これは住宅価格や、住宅ローン金利の上昇を受けて、所得対比で住宅ローン返済負担が増加したためである。このため、住宅価格や住宅ローンの今後の上昇スピードが所得の伸びを大幅に上回る場合には、住宅取得能力の低下を通じて、住宅需要に影響する可能性があり、注意が必要だ。

●(政府支出、債務残高)財政政策は19年度まで景気刺激的。注目される20年度以降の政策

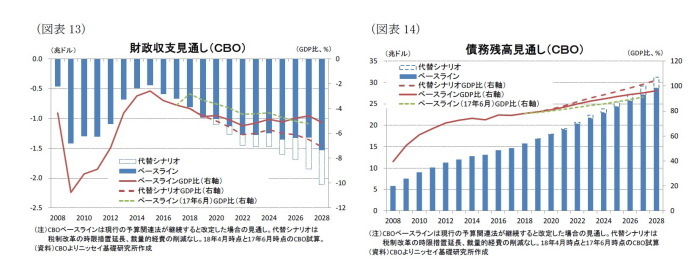

議会予算局(CBO)の経済・財政見通し(18年4月発表)によれば、18年度(17年10月~18年9月)の裁量的経費は1.28兆ドル(前年比+6.7%)と前年から大幅に増加する見通しだ。これは、2018年超党派予算法によって19年度までの歳出上限が引き上げられたことに加え、歳出上限の算出に含まれない災害対策費などが630億ドル盛り込まれたためである。また、CBOは19年度も1.36兆ドル(前年比+6.4%)と堅調な伸びを見込んでおり、歳出拡大による景気の下支えが期待できる。その後、20年度は歳出上限が引き下げられることもあって1.34兆ドル(前年比▲1.6%)と減少に転じる見込みだ。

一方、減税に伴う歳入の減少から、前述の歳出拡大と併せて、現行の予算関連法が継続すると仮定した場合(ベースライン)の財政収支見通し(GDP比)は、18年度が▲4.0%、19年度が▲4.6%、減税、歳出拡大を盛り込む以前(17年6月)の予想(18年度:▲2.8%、19年度:▲3.3%)から大幅な悪化が見込まれている(図表13)。

また、財政赤字は28年度にかけて▲5.1%まで増加することも示されているが、減税や歳出拡大には一部時限措置が含まれており、これらの措置は政治的には将来延長される可能性が高いため、この水準で済まないとみられる。CBOはこれらの時限措置が延長された場合の試算も行っており、代替シナリオとして公表している。同シナリオで財政赤字は、28年度▲7.1%とベースラインから大幅に上振れすることが見込まれており、今後財政収支の大幅な悪化は避けられない状況である。

これらの結果、債務残高(GDP比)は17年度実績の76.5%から、28年度にはベースラインで96.2%、代替シナリオでは104.8%と大幅な増加が見込まれている(図表14)。

一方、11月の中間選挙を控えており、大幅な予算措置を伴うインフラ投資などの政策が早期に実現する可能性は低い。また、選挙結果に影響されるものの、財政収支や債務残高の急激な悪化を受けて、来年からの新議会では財政状況の改善が重要なテーマになるとみられる。このため、これまでのような景気刺激的な財政政策が持続する可能性は低いだろう。

さらに、拡張的な財政政策が持続する場合には、国債需給悪化懸念の高まりから長期金利が急上昇し、逆に景気に悪影響を及ぼす可能性が注目されよう。

●(貿易)通商政策が世界的な貿易数量の回復に水を差す可能性

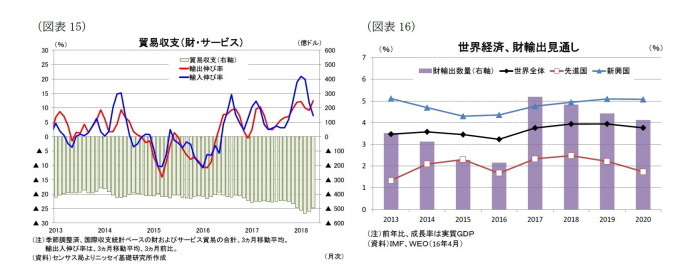

18年1-3月期の純輸出は僅かながらプラスの成長寄与となった。輸出入内訳をみると、輸出入ともに前期から伸びが鈍化したものの、輸出が前期比年率+4.2%(前期:+7.0%)となったのに対し、輸入が+2.8%(前期:+14.1%)と輸出の伸び鈍化が相対的に小幅に留まったことが影響している。輸出では自動車関連が好調であった一方、輸出入ともに石油関連の落ち込みから工業原材料が減少したほか、自動車を除く資本財も軟調であった。

なお、直近(18年4月)の貿易収支(3ヵ月移動平均)は、季節調整済みで▲496億(前月:▲519億ドル)の赤字と、前月から▲22億ドル減少しており、4月に入っても貿易赤字の縮小が続いていることを示した(図表15)。輸出入の内訳では、輸入が前月から+7億ドル増加した一方、工業用原材料や穀物関連輸出の好調で輸出が+29億ドル増加したことが大きい。

一方、世界経済における成長率と財輸出数量の伸びをみると、14年以降は輸出数量が成長率を下回るスロートレードの状況となっていたが、17年は財輸出数量の伸びが大幅に加速し、成長率を上回るなど、顕著な回復がみられたことが分かる(図表16)。IMFは、20年にかけて財輸出数量の伸びが成長率を上回るとしており、財貿易の回復持続を見込んでいる。

しかしながら、18年入り後にトランプ大統領による保護主義的な通商政策への傾斜が顕著となっているため、世界的な貿易戦争に発展する可能性がでており、財貿易や世界経済への影響が懸念される。

現状、鉄鋼、アルミ製品の輸入額は17年が460億ドルとなっているほか、中国の輸入500億ドルを加えても財・サービス輸入の合計額2兆9,000億ドルに占める割合は3%程度と影響は限定的とみられる。一方、自動車・自動車部品の輸入額は3,600億ドルと輸入シェアが12%程度となるため、自動車まで拡大される場合には、想定される相手国の制裁措置と併せて影響が大きい。

トランプ大統領は、財貿易赤字の大幅な縮小を通商政策の目標としていることから、輸入制限措置の一層の拡大は不可避とみられる。このため、米国の外需だけでなく、世界の財貿易・経済に与える影響も含めて、今後の米通商政策動向が注目される。

物価・金融政策・長期金利の動向

●(物価)エネルギー価格や賃金の上昇から、インフレ率の加速を予想

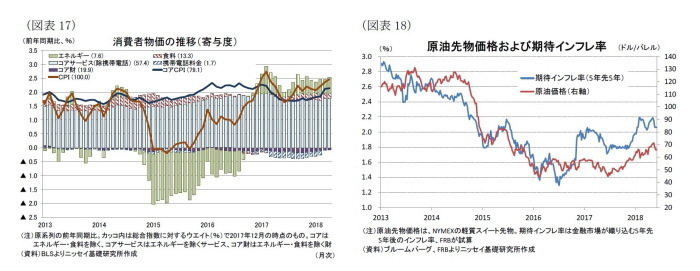

消費者物価の総合指数(前年同月比)は、エネルギー価格が物価を押上げる一方、17年春先以降に物価を押下げていた携帯電話料金に関する特殊要因が剥落したことなどから、18年4月に+2.5%、物価の基調を示す食料品とエネルギーを除くコア指数も同+2.1%に加速した(図表17)。

一方、5月には一時70ドルを超える水準まで上昇していた原油価格は、足元(6月8日時点)で60ドル台半ばまで下落しており、上昇は一服している。また、金融市場が織り込む期待インフレ率も2%近辺で頭打ちがみられる(図表18)。

当研究所では、原油価格が19年末にかけて71ドルまで緩やかに上昇することを見込んでおり、引き続きエネルギー価格が物価を押上げる状況が持続すると予想している。また、労働需給の逼迫を反映して賃金上昇率は加速が見込まれるほか、CBOが推計するGDPギャップが今年プラスに転じることもインフレ加速の要因となることが見込まれる。

このため、総合指数(前年比)は18年が+2.6%と17年の+2.1%から加速した後、19年も+2.3%と17年を上回る状況が持続しよう。

インフレ見通しに対するリスクは、賃金上昇率の加速が想定を上回ることや輸入関税賦課に伴う輸入物価の昂進など上振れ方向である。

●(金融政策)18年は年4回、19年も利上げ継続を予想

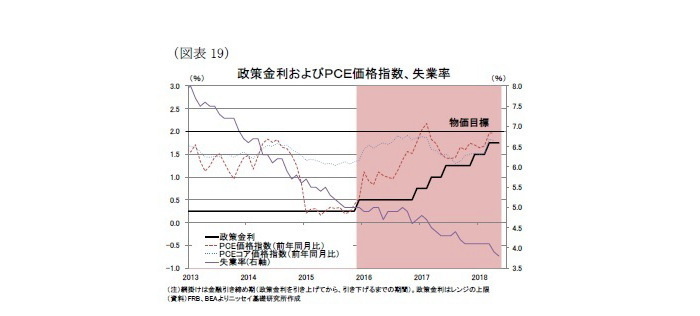

FRBは15年12月に政策金利引き上げを開始した。政策金利引き上げペースは、昨年が年3回と、それ以前の年1回から加速してきており、今年に入っても既に3月に利上げが実施された(図表19)。

利上げペースの加速は、失業率の低下にみられるように、労働市場の回復が持続していることに加え、物価指標としている個人消費支出(PCE)価格指数が、17年夏場以降は上昇基調が持続しており、物価目標の達成に自信を深めていることを反映しているとみられる。

一方、前回(18年5月)のFOMC会合に関する議事要旨では、早期の政策金利引き上げに言及されたことから、次回6月会合での利上げはほぼ確実である。

注目点は、会合後に発表されるFOMC参加者の経済、政策金利見通しだ。当研究所は、FRBが物価目標としている個人消費支出(PCE)価格指数が、2ヵ月連続で目標水準である前年比+2%に達しているほか、コア指数も同+1.8%と目標水準の一歩手前まできていることなどを踏まえて、18年の政策金利見通しがこれまでの年3回から年4回の利上げに上方修正されるほか、長期見通しについても上方修正されると予想している。

当研究所は、政策金利見通しを18年が年4回、19年を年2回としており、3%で利上げが打ち止めされると予想している(前掲図表5、後掲図表20)。

政策金利見通しに対するリスクは、19年以降の政策金利引き上げペースがインフレの上振れによって加速されることである。

●(長期金利)19年末にかけて3%台後半への上昇を予想

長期金利(10年国債金利)は、5月中旬につけた3%台前半の水準から5月下旬には2.8%近辺まで低下、足元は再び3%近い水準に戻している(前掲図表4)。

政策金利の引き上げが継続されることに加え、財政状況の悪化に伴う国債需給悪化懸念を背景に期間プレミアムが拡大することから、当研究所は長期金利が18年末に3.3%、19年末に3.6%まで上昇すると予想する(図表20)。

長期金利見通しに対するリスクは、インフレ昂進による利上げペース加速や、市場で米財政悪化が嫌気されることに伴う上振れ方向である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へ

・インフレ加速の足音-物価指標はインフレ加速を示唆。今後も賃金上昇、GDPギャップ解消からインフレは加速しよう

・予算編成・執行管理に係わる米政府機関の役割-立法府(議会)と行政府(大統領・官庁)のパワーバランスを支える政府機関

・米国経済の見通し-堅調な個人消費から成長は幾分加速

・米国経済の見通し-堅調な個人消費から成長の加速を予想