シンカー:日銀は7月の金融政策決定会合で弱い物価の動向を更に点検し、展望レポートで物価予測を更に引き下げる可能性が出てきた。6月には、足元の物価判断を「消費者物価指数(除く生鮮食品)の前年比は、1%程度となっている」から「0%台後半となっている」へと引き下げた。7月の展望レポートで物価予測を更に下方修正するのであれば、物価のリスク判断を中立化するには更に時間がかかり、2019年中には困難となろう。デフレ完全脱却に向けたポリシーミックスの共同歩調をとるため、政府・日銀ともに2019年10月の消費税率引き上げに対する警戒と景気下押し緩和対策の必要性が認識されていることもあり、日銀の長期金利の誘導目標の引き上げは消費税率引き上げによる景気底割れが回避されたことが確認できる2020年度中頃まで先送りされることになるだろう。日銀の現行の金融緩和は、ネットの資金需要(企業貯蓄率と財政収支の合計)を間接的にマネタイズすることにより効果を発揮するため、マネタイズするネットの資金需要がなければ、金融緩和の効果はほとんど消滅してしまい、市中のマネーは拡大せず、デフレ脱却は困難となる。物価に対する予想が現実の物価の低迷に引きずられる適合的期待という抽象的な説明や、ネット販売の増加などのあまりにミクロ的な説明ではなく、財政支出が企業の貯蓄行動に対して過小であり金融緩和の効果を阻害していることを素直に認めた方がよいだろう。

6月14・15日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む「長短金利操作付き、量的・質的金融緩和」を継続し、日銀当座預金残高の一部の金利を-0.1%程度、長期金利を0.0%程度とする政策の現状維持を決定した。

1-3月期の実質GDPは前期比年率-0.6%と9四半期ぶりのマイナス成長となった。

しかし、天候不順の一時的な影響が大きく、在庫の積み上がりがないこと、そして4月には輸出・生産が持ち直し、賃金上昇の進行も確認できている。

景気について「所得から支出への前向きの循環メカニズムが働くもとで、緩やかに拡大している」とし、需要超過の領域に入りながら景気が引き続き上向いていることを示す「拡大」という、4月の展望レポートでの判断は維持された。

黒田総裁の再任と雨宮・若田部副総裁の就任を含む新たな日銀の執行部も、粘り強く現在の金融緩和の枠組みを維持し、政府との共同目標である2%を目指していくことが確認された

日銀が、長期金利の誘導目標の引き上げで、副作用が懸念されるフラットすぎる現在のイールドカーブの修正に踏み出せる最も重要な必要条件は、展望レポートのでの経済と物価のリスク判断が「下振れリスクの方が大きい」という下方から中立化されることである。

これまでよりハト派であることが分かった新執行部となり、この必要条件が満たされるハードルは上がった。

4月の展望レポートでは、2019年10月の消費税率の引き上げのリスクがこれまでより大きく意識され、成長率について「2019年度以降は下振れリスクの方が大きい」とされた。

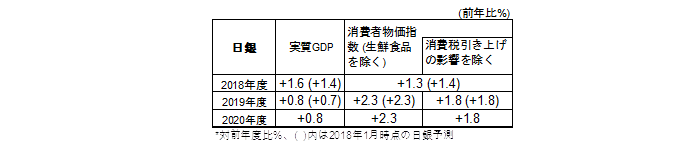

結果として、2020年度のコア消費者物価指数(除く生鮮食品)の日銀政策委員の予想は2019年度と同じ+1.8%と、2%に届いていない。

そして、9人の政策委員の内、まだ8人が下方リスクが大きいとし、2019年度からの物価上昇モメンタムが強くなる形になっていない。

そして、日銀は2019年度ごろの2%の物価目標の達成を予想していたが、その見通し時期が削除された。

米国の金融緩和の是正が進行しているがグローバル経済が堅調な状況を維持し、賃金上昇と設備投資拡大による内需も強くなり、日本のコアコア消費者物価(除く生鮮食品、エネルギー)が前年同月比+1.0%に達し、経済と物価のリスク判断を中立化できるのは、2019年前半であると考えられる。

極端にフラットなイールドカーブが金融機関の収益構造を圧迫する副作用への懸念が2018年度の本決算でもより強く意識され、日銀が長期金利の誘導目標を引き上げる(25bp程度)のは2019年中頃と予想している。

しかし、景気拡大が堅調で、超低金利政策の副作用に対する懸念もあり、日銀が早期に金融緩和の出口に進むのではないかとの見方がマーケットで根強い。

因果関係は逆で、マーケットが警戒すればするほど、円高と株安による景気心理の悪化で2%の物価目標の達成は困難となるため、経済・物価のリスクバランスを中立化できず、日銀の金融緩和の出口は遅れることになる。

新執行部が消費税率引き上げの消費税率の引き上げのリスクがこれまでより大きく意識していることも考えると、2019年中に長期金利の誘導目標を引き上げることができる確率はまだメインシナリオだが、50%程度へ低下したと考える。

日銀は7月の金融政策決定会合で弱い物価の動向を更に点検し、展望レポートで物価予測を更に引き下げる可能性が出てきた。

6月には、足元の物価判断を「消費者物価指数(除く生鮮食品)の前年比は、1%程度となっている」から「0%台後半となっている」へと引き下げた。

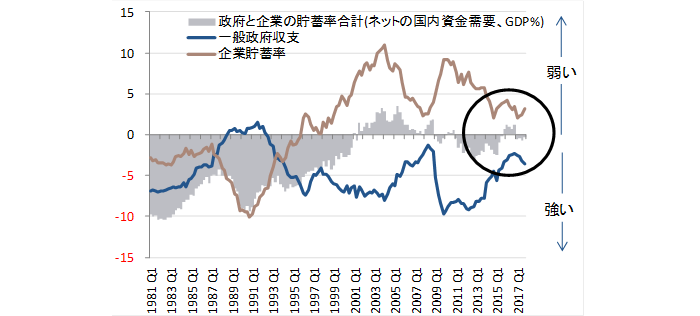

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日銀の現行の金融緩和は、ネットの資金需要(企業貯蓄率と財政収支の合計)を間接的にマネタイズすることにより効果を発揮するため、マネタイズするネットの資金需要がなければ、金融緩和の効果はほとんど消滅してしまい、市中のマネーは拡大せず、デフレ脱却は困難となる。

物価に対する予想が現実の物価の低迷に引きずられる適合的期待という抽象的な説明や、ネット販売の増加などのあまりにミクロ的な説明ではなく、財政支出が企業の貯蓄行動に対して過小であり金融緩和の効果を阻害していることを素直に認めた方がよいだろう。

パウエルFRB議長は6月14日の記者会見で「財政刺激策は中立金利の上昇圧力を与える」と指摘し、中央銀行が金利水準を維持していても、財政刺激策があれば中立金利が上昇し、その差である金融緩和効果が強くなることを認めている。(米国の場合、金融引き締め過程にあるため、FEDの金利引き上げがより進行することを意味する。)

政府の骨太の方針で、基礎的財政収支の黒字化を2020年度から2025年度に先送りするなど財政政策の短期的な緩和のコミットメントが強くなり、2%の物価目標とそのできるだけ早期の実現の方針も維持された。

政府は、2020年までの3年間を「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針である。

安倍首相は、「2019・20年度に相当思い切った財政出動をする」と述べている。

7月の展望レポートで物価予測を更に下方修正するのであれば、物価のリスク判断を中立化するには更に時間がかかり、2019年中には困難となろう。

デフレ完全脱却に向けたポリシーミックスの共同歩調をとるため、政府・日銀ともに2019年10月の消費税率引き上げに対する警戒と景気下押し緩和対策の必要性が認識されていることもあり、日銀の長期金利の誘導目標の引き上げは消費税率引き上げによる景気底割れが回避されたことが確認できる2020年度中頃まで先送りされることになるだろう。

ただ、債券市場には指値オペの存在感が強く、米国の長期金利が上昇しても、年80兆円の長期国債の買入れがなくても長期金利を0%程度に誘導することが容易であることがわかったため、「年約80兆円」とされる「めど」はなくなる可能性があろう。

図)ネットの資金需要

日銀政策委員の見通し

日銀政策委員のリスク判断

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司