シンカー:財政収支は、成長通貨供給、景気循環的財政収支、そして構造的財政収支に分解することができることを解説した。国債市場の需給の動きにとって最も重要なのは構造的財政収支である。なぜなら、成長通貨供給には日銀の買いオペが、景気循環要因には企業の貯蓄が、国債をファイナンスする力となり、国債市場の需給を大きく傾ける要因とはならないからだ。構造的財政収支が、赤字であれば国債の追加的な供給の増加で金利上昇要因、そして黒字であれば供給の減少で金利低下要因となる。財政規律が喪失すると財政破綻につながるといわれるが、その定義はこの構造的な財政収支の赤字が発散しているかどうかで判断できるはずだ。国債市場の需給や財政破綻のリスクは、表面の財政収支だけを見ていてはわからないことになる。現在、構造的財政収支は既にほぼ赤字がなくなっており、財政ファイナンスはかなり安定している。

財政収支は、成長通貨供給、景気循環的財政収支、そして構造的財政収支に分解することができることを解説した。

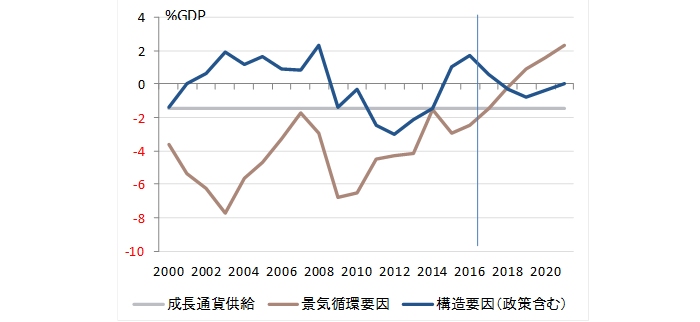

財政収支=成長通貨供給+景気循環的財政収支+構造的財政収支

景気動向を左右する企業貯蓄率で財政収支を推計すれば、景気循環要因の財政収支が分かることになる(2000年からのデータ)。

財政収支(GDP比%)=-1.4-0.74企業貯蓄率(GDP比%)+残差、R2=0.55

定数の-1.4%が成長通貨供給、-0.74*企業貯蓄率が景気循環的財政収支、そしてこの二つで説明できない残差が構造的財政収支となる。

国債市場の需給の動きにとって最も重要なのは構造的財政収支である。

なぜなら、成長通貨供給には日銀の買いオペが、景気循環要因には企業の貯蓄が、国債をファイナンスする力となり、国債市場の需給を大きく傾ける要因とはならないからだ。

構造的財政収支が、赤字であれば国債の追加的な供給の増加で金利上昇要因、そして黒字であれば供給の減少で金利低下要因となる。

財政規律が喪失すると財政破綻につながるといわれるが、その定義はこの構造的な財政収支の赤字が発散しているかどうかで判断できるはずだ。

国債市場の需給や財政破綻のリスクは、表面の財政収支だけを見ていては分からないことになる。

構造的財政収支を推計すると、2000年から現在までほぼGDP対比3%以内の安定的なレンジに収まっていることが分かる。

高齢化などによる社会保障支出の拡大や「将来世代に負担を押し付ける」ような野放図な財政支出に対する警戒感は過度であることが証明され、現実の日本の財政ファイナスはかなり安定していることになる。

更に、構造的財政収支は既にほぼ赤字がなくなっていることが分かる。

これが、日本の国債市場で超長期金利が著しく安定していることや、追加的な国債発行が不足しているため日銀の国債購入の限界が意識されていることの原因と考えられる。

図)日本の財政収支の分解

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司