6月調査の日銀短観が7月2日に発表される。大企業・製造業のDIは、前回比△4ポイントと前回(同△1ポイント)に続いて、2期連続のマイナスになりそうだ。原油上昇、鉄鋼・アルミニウムへの関税適用、そして自動車への関税適用も検討されている。この状況下で、収益と設備投資は今まで通りの底堅さを保っているかどうかを確かめたい。

製造業は2期連続マイナス

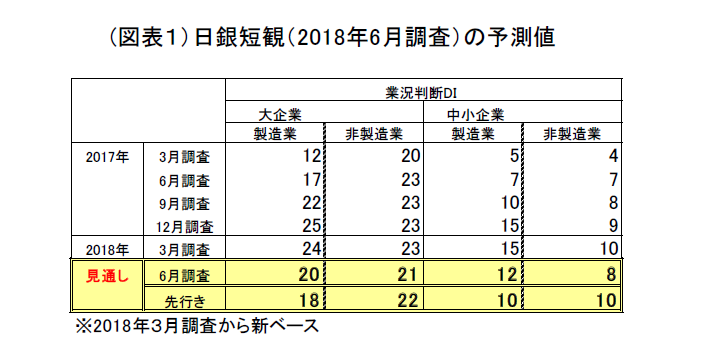

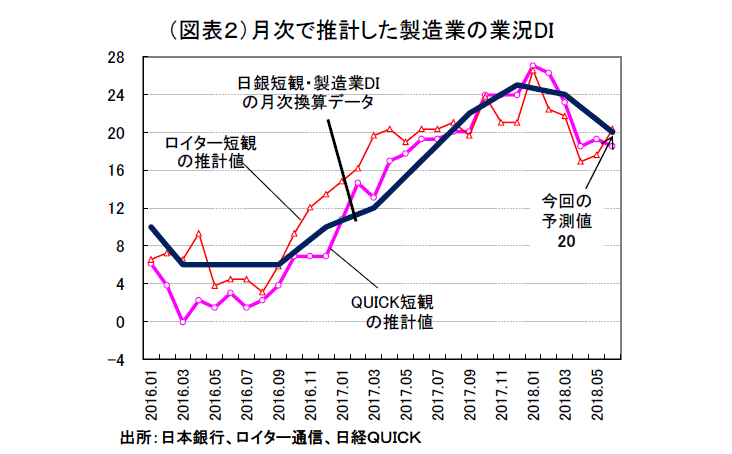

7月2日に発表される日銀短観6月調査では、大企業・製造業の業況判断DIが20 となり、前回比△4ポイントの悪化(前回3月24 日)となる見通しである(図表1、2)。もしも、プラスから2四半期連続のDIマイナスとなれば、2012 年3 月以来となる。

製造業は、半導体など電子部品が在庫調整局面を迎え、鉱工業生産も伸びが頭打ちとなってきた。外部環境も、貿易問題を巡って3月以降は米中貿易戦争が警戒されている。この変化は前回3月調査よりも濃厚になっていて、現に3月23 日には鉄鋼・アルミニウムに25%関税がかかってしまった。3月調査で織り込まれていなかった不安が表面化してくることになるだろう。また、先行きの企業の見方も不透明感が一段と強まるとみている。

収益面では、これまでの原油価格の上昇によって素材産業の採算悪化が進むこともある。加工業種は、相対的に底堅かったが、トランプ政権が輸入自動車・部品に高関税をかけようとしている動きが強く警戒されており、それが足元の企業マインドにも響いている可能性がある。

非製造業についても、個人消費は冴えない状況が4・5月と続いており、大企業・非製造業の業況判断DIは21 と前回比△2ポイントの悪化(前回23)になる見通しである。この1-3月は実質GDPが前期比マイナスに転じ、3月の短観も前回比△1ポイントの悪化になった。4-6月の底堅さが試されるところだが、これほどにトランプ大統領の撹乱が大きいと、さすがに企業マインドも悪化してしまうのだろう。

なお、6月18 日に起こった大阪北部地震の悪影響は、まだ十分には反映されてこないとみられる。

景気踊り場の地盤をよくみる

マクロ景気が1-3月のマイナス成長から、リバウンドしてくるという見方が多数派である。筆者は、4-6月の各種指標も慎重に構えてみているので、より弱気と言える。

景気の先行きは予断を持ってはいけないから、この短観をじっくりとみて、需給や価格面の弱さがどのくらいかを確認してみたい。おそらく、製商品の需給や在庫は悪化を示すものが増えるだろう。

一方、収益計画や設備投資は強くて、そこにコントラストが表れるだろう。この強さがタイムラグによる悪化の遅れなのかどうかは、短観だけで判断することが難しいかもしれない。

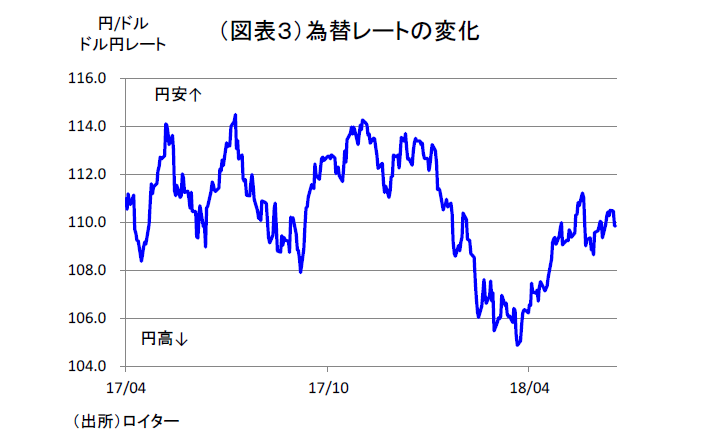

不幸中の幸いは、為替レートが円安方向に戻ってきていることである(図表3)。輸入物価の面では、素材業種にはマイナスになっているところはあろうが、収益面ではプラスである。こうした諸要因から考えて、短観の中でも強弱が分かれて評価が難しくなると予想される。

前向きな設備投資

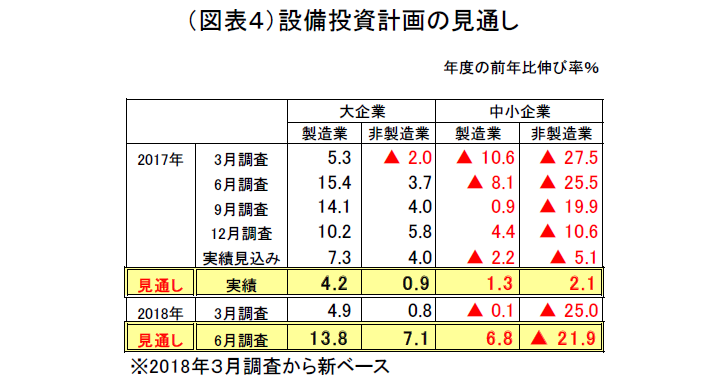

2018 年度の設備投資は、3月調査の時点から底堅かった。大企業・非製造業は例年3月はマイナス計画なのに、3月は0.8%増であった。このプラス幅は、6月はより拡大するだろう(図表4)。大企業・製造業は、元々2桁の伸びになる傾向があり、今回もその流れを引き継ぐとみられる。中小企業も、製造業がより好調となるだろう。

マクロの設備投資は、1-3月に少し弱めとなったが、相対的には企業のキャッシュフローが安定して増える中で、その一定部分が振り向けられるかたちになるだろう。この設備投資が伸び続ける状況は、景気の循環メカニズムが働いていると、黒田総裁に自信を与える材料である。メイン・シナリオは堅調とみるが、逆に、ここに異変が起これば、その自信も揺らぐことになる。

金融政策の判断への材料

日銀は、業況悪化が2期連続となることをどれだけ重大にみるだろうか。トランプショックとも言える人為的圧力が景気拡大の脅威になっていることは、政治の責任と考えて静観するだろうか。

もしも、黒田総裁が次の短観をみたならば、収益・設備投資計画は底堅いとみて、景気の循環メカニズムは健在だと判断するだろう。2期連続マイナスであっても、マインド面の不安が先行しているに過ぎず、実体は強いのだから、嵐が通り去るのを待つという考え方である。

4月末の決定会合では、2%の達成時期を示すことを廃止した。金融緩和は持久戦の構えを採って、物価上昇をそれほど急がないことに方針を見直した。黒田総裁にとっては、しばらくは我慢の時期となることだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生