要旨

●今年度の補正予算、来年度の当初予算の大枠が徐々に固まってきた。補正予算はアベノミクス始動以降最小規模になる。当初予算も薬価の引き下げなどによって社会保障関係費の増加が抑えられることに加え、税収の復調を受けて新規国債発行の減額を達成できそうだ。昨年の予算編成では経済環境の悪化などによって財政再建の足踏みが鮮明となったが、今年は財政規律に配慮した形の予算編成に落ち着きそうである。

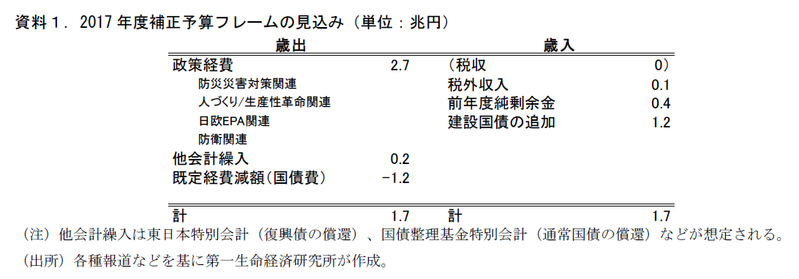

補正予算フレームの見込み

今年度の補正予算、来年度の当初予算の大枠が徐々に固まってきた。各種報道等を踏まえ、年内に閣議決定見込みの2017年度補正予算、2018年度当初予算の歳出入の大枠の予測を示したい。

まず、今年度の補正予算に関して報道情報を整理すると、資料1で示す予算フレームにまとまりそうだ。追加の政策経費は2.7兆円で、防災対策関連や人づくり・生産性革命に関連した保育所整備などが中心になる。財源は、建設国債の発行と低金利の継続に伴う国債費の下振れが主なものとなる。税収は昨年12月の政府想定通りとされる見込みで、上振れも下振れもなしとなる。また、2016年度決算の純剰余金0.4兆円が計上される。

税収増で新規国債発行は減少へ

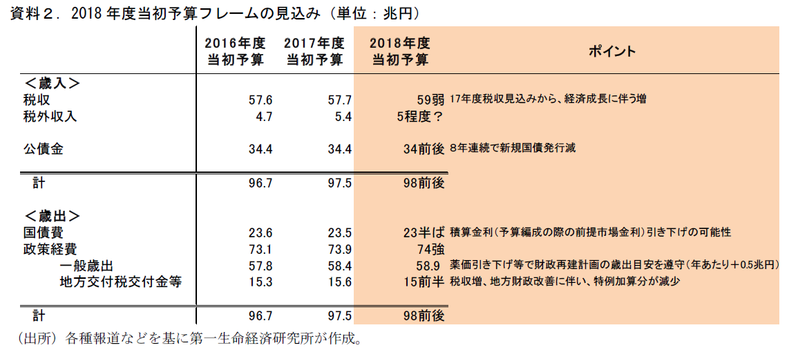

次に、2018年度の当初予算についてだ(資料2)。まず、政策経費は74兆円強となろう。このうち、地方交付税交付金は地方財政の改善に伴い、地方の財源不足を補填する特例加算分の減額が見込まれる。これを除いた一般歳出は、政府の財政再建計画における歳出抑制の目安(年あたり+0.5兆円に抑制)の対象である。高齢化に伴う社会保障関係費の自然増(+0.6兆円)に対し、薬価の引き下げなどによる歳出抑制が実施されることで、この目安は守られる見込みだ。国債費については積算金利(予算編成の際の前提となる10年債利回り)の引き下げがあるかどうかが焦点だが、いずれにせよ微増ないしは前年並みに落ち着くだろう。トータルの予算規模は98兆円前後となる。

歳入のうち、税収は昨年度当初予算額から増加し59 兆円弱となろう(足もとの税収状況とそれを踏まえた見込みについては、弊著「一般会計税収(2017年10月末時点)~着実な増加トレンドを改めて確認~」(2017年12月1日)で解説。(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2017/hoshi171201.pdf ))。これは過去最高税収の1990 年度(60.1 兆円)、次点の91 年度(59.8 兆円)に次ぐ規模となる。歳出の増加幅をこの税収の増加幅が上回る結果、新規国債発行額は減少が見込まれる。これで、新規国債発行額は8年連続の減少となる。

今年は財政規律配慮型の予算編成に

昨年度は経済対策の予算措置である第二次補正予算において、4兆円の追加歳出が行われるなど財政拡張色が強まったほか、税収減によって赤字国債の追加発行による財源補填を余儀なくされ、財政再建の足踏みが懸念される状況であった。2017 年度の当初予算編成においても、税外収入の積み増しや積算金利の大幅な引き下げ(16 年度:1.6%→17 年度:1.1%)によって辛うじて新規国債の減を達成した形であった。

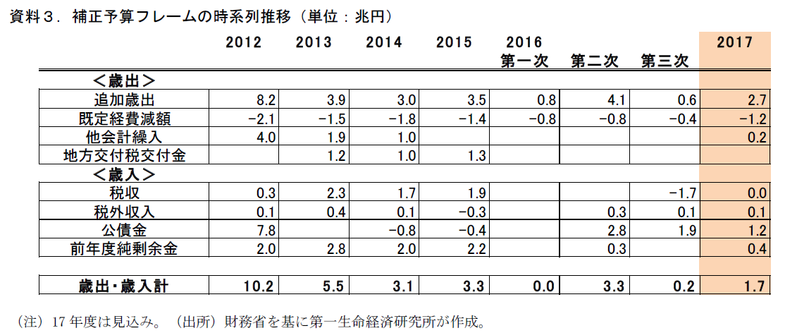

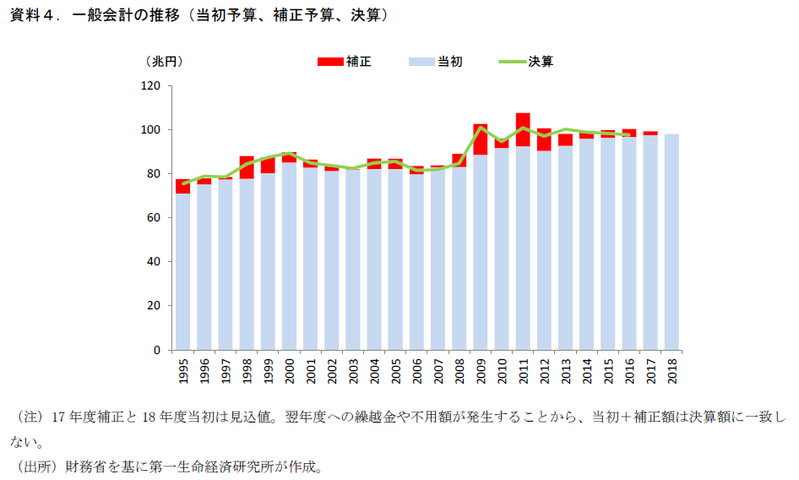

今回の補正予算でも、財源不足に伴い2年連続で建設国債の追加発行が実施されることにはなる。ただ、歳出規模そのものは予算規模ベースでも、追加歳出額ベースでも、2012 年のアベノミクス始動以来最小の規模だ(資料3)。①足もとの景気が堅調であり短期の景気刺激策の必要性が薄れていること、②アベノミクス初期の中心財源となっていた税収の上振れが生じておらず、政策発動の財源面の余地が少なかったことの2点が背景にあるといえよう。当初予算に関しては、財政再建計画における歳出目安を遵守できる見込みであるほか、税収の復調によって当初ベースでの新規国債発行減を自然体で達成できそうだ。総じて、年末の予算は財政規律に配慮した形に落ち着くことになるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也