要旨

●2018年度の補正予算は2度に亘って編成され、第一次補正の追加歳出は1.5兆円程度(災害対応)、第二次は2兆円程度(国土強靭化)と予想。第一次の財源は建設国債が中心となる見込みだが、第二次では税収上振れや国債費の下振れ分などが中心財源となる見込み。建設国債の発行を今年相次いだ災害への対応に極力限定することで、財政規律への配慮を示すだろう。

●第一次も第二次も災害対応や国土強靭化など、GDPの公的固定資本形成に直接カウントされる項目であり、景気の押し上げ効果は明確に顕れやすい。ただ、補正予算を例年通りに執行すれば、GDPへの効果は2019年頭~年度前半を中心に生じ、消費増税の駆け込みと反動減で生じる景気の波を増幅することになりかねない。このため、政府は予算の執行を調整するだろう。その結果、景気押し上げ効果は平準化され、薄く長いものになるとみている。

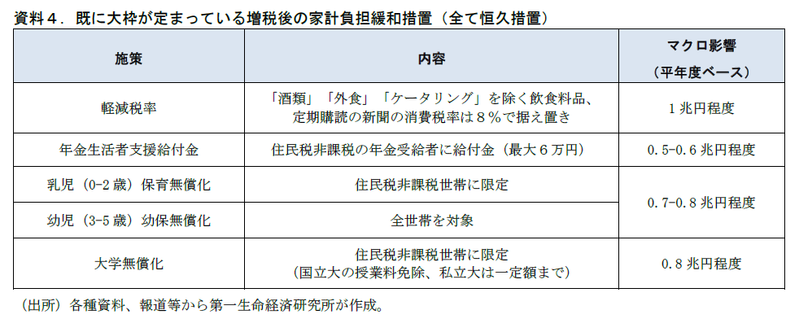

●2019年度の予算は、社会保障の自然増や教育無償化、低年金者への給付金、駆け込み反動減対策などが計上される。駆け込み反動減対策の規模次第だが、当初予算ベースでは初めて100兆円を突破する可能性も十分にある。そうなった場合でも、足もとの税収好調が映じられるほか、消費増税による増収分もあり、新規国債発行額は9年連続の減少となろう。

補正予算は2度編成へ。一定の規律付けがなされると予想

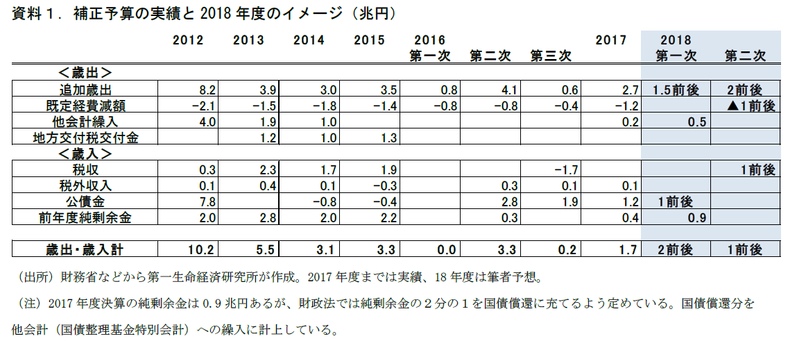

第4次安倍内閣の発足を受け、経済政策の焦点は予算編成に集まる。当座の焦点は10月下旬の臨時国会冒頭での提出が見込まれている2018年度の第一次補正予算だ。今年夏の大阪北部地震、西日本豪雨、台風、北海道胆振東部地震と相次いだ災害対応として、損壊したインフラの復旧や風評被害の防止策などが実施されると見込まれる。複数の災害対応が計上されることも有り、規模は1兆円を上回り、災害対応としては比較的大きい規模になる可能性が高い(熊本地震の対応として編成された2016年度第一次補正予算では0.8兆円が計上された。2016年度の補正はこのほか、第二次(経済対策)が4.1兆円、第三次が0.6兆円(追加歳出))。この財源の大部分は建設国債の発行で賄う形となろう。

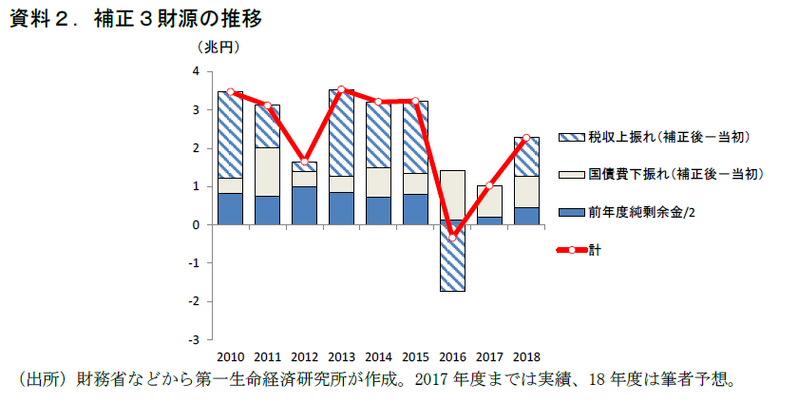

これに対し、第二次補正予算は来年1月の通常国会での提出が想定されているようだ。こちらは毎年編成されている定例の補正予算の性格が強いものとなる。報道情報等を参照すると、内容は国土強靭化(インフラ強化による防災・減災対策)に重点がおかれたものになりそうだ。この財源については、税収上振れ分や国債費の減額分が中心になるだろう。政府は、毎年年末の時点で税収の再見積もりを行うが、足元の税収は堅調であり、18年度当初予算編成時の想定から上振れする可能性が高い。また、予算編成の際の想定金利が高めに設定されていることから、国債費は毎年補正編成時点では減額補正がなされており、過去にも補正予算の財源として度々充当されている。今年も同様だろう。

なお現時点で筆者は、第二次補正で大規模な国債発行は行われないとみている。政府の経済財政諮問会議などでは、補正予算に対するガバナンスの弱さが財政再建の進捗を遅らせているとの議論が度々行われており、今年の骨太方針でも当初予算と補正予算を包括して歳出改革を実施する旨が明示されている(以下、骨太方針2018 の文言。“追加的な歳出増加要因については、必要不可欠なものとするとともに、適切な安定財源を確保する。また、一定期間内の追加的な歳出増加要因については、引き続き、資産売却等を含めた財源を確保し、財政規律を堅持する。PBの改善に向けて、当初予算のみならず、補正予算も一体として歳出改革の取組を進める)。建設国債の発行は今年の災害対応分に極力限定し、第二次補正予算は補正3財源(税収上振れ+国債費下振れ+前年度の純剰余金繰越)を中心に賄うことで財政規律への配慮を示すと予想する。イメージは資料1の通りだ。第一次補正の追加歳出は1.5 兆円程度、第二次補正は2兆円程度と想定した。

なお、第一次、第二次補正の財源の割り振りについて、国債費の減額分は第二次補正での計上を想定しているが、2016 年の熊本地震対応の前例にもあるように、第一次補正との分割で計上される可能性もある。また、純剰余金も分割して計上することが可能だ。このあたりは見せ方の問題になる。

災害対策・公共事業が中心、GDP押し上げ効果は明確に

第一次補正、第二次補正ともに、災害対応やインフラ投資など、GDP統計では公的固定資本形成にカウントされるものが中心になると考えられる。これらは直接GDPに計上され、家計や企業への減税や補助金などと比べて、景気の押し上げ効果が明示的に生じ易い。

第一次補正は10月中にも開催される見込みの臨時国会、第二次補正は来年1月の通常国会での法案提出が想定されているようだ。この場合、通常の予算執行から工事進捗へのタイムラグを想定すると、GDPへの影響が顕れる時期は2019年頭から2019年度前半になるとみられる。こうなると問題になりそうなのは、黙っていると景気への効果が顕れるタイミングが消費増税の“前”になり、駆け込み需要と反動減を増幅することになってしまう点だ。災害対応の第一次補正は早期に執行されようが、第二次補正に関しては当初予算も含めて公共投資の執行時期の調整を促す等の対応が行われることになりそうだ。その結果、GDPの押し上げ効果は平準化され、薄く長いものになると考えられる。

100兆円予算でも、新規国債発行減は両立しうる

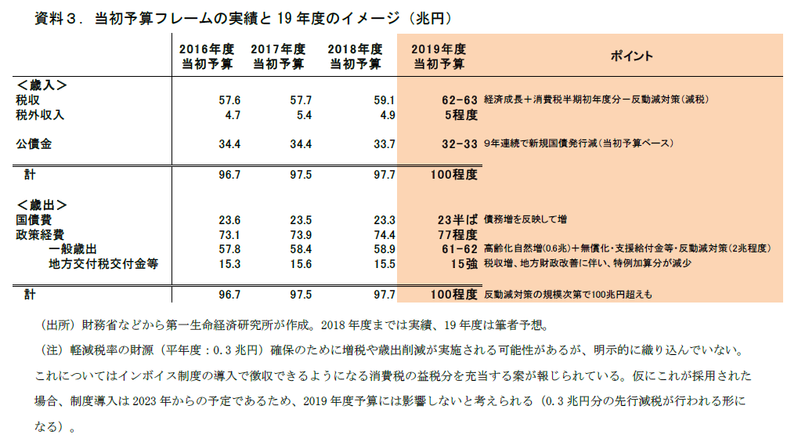

年末にかけて、2019年度当初予算の編成も本格化する。予算フレームのイメージは資料3の通りだ。ポイントは①歳出は社会保障の自然増に教育無償化や駆け込み需要平準化対策が加わり、当初予算ベースでは歳出総額が初めて100兆円を超える可能性がある点、②しかし、歳入も税収の好調に10月からの消費増税が加わって大きく増加する点、③その結果、仮に100兆円予算となった場合でも当初予算ベースの新規国債発行額は減少(9年連続)が見込まれる点だ。

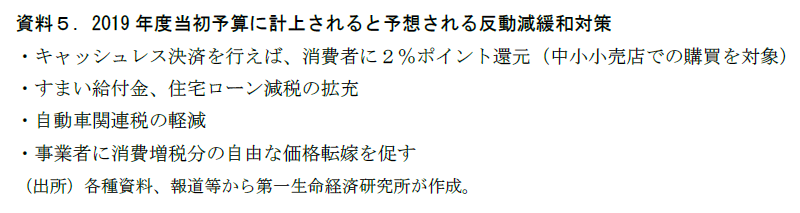

まず、歳出面に関しては、社会保障関係費の自然増が+0.6兆円ある(概算要求より)。ここに、消費税率10%引き上げと同時に行われる教育無償化や年金生活者支援給付金、さらに今後内容が議論される反動減対策(駆け込み需要平準化のための耐久財購入支援策等)が加わる。反動減対策分の額は今後議論されていくことになるが、仮にここでの追加歳出分を1兆円程度とすると、一般歳出(国債費と地方交付税交付金等を除く歳出)は61-62兆円、歳出総額は100兆円程度に着地すると考えられる。なお、当初予算段階で、歳出総額が100兆円を超えた前例は無い。

歳入面に関しては、まず税収が62-63兆円程度になると考えられる。国の一般会計において税収が最も多かったのは1990年度の60.1兆円(決算ベース)であり、予想通りであれば既往最高額が見込まれることになる。この背景には、第一に足もとの税収の好調がある。先述したように、政府は年末の予算編成の際に2018年度の税収の再見積もりを行う。これは翌年度予算の税収見込み作成の土台となるため、19年度の税収見込みも高くなる要因となる。第二に2019年10月に実施される消費税率引き上げによる増収分がある(2019年度の消費税増収分は(国税)は1兆円程度になるとみている。①10%になるのは年度後半のみであり、②納税時期のズレが生じるため増税初年度に納入される増収分が小さくなることから、2019年度の増収分は平年度に比べて小さくなる)。この2点を考慮すると、既往最高税収も違和感のない水準となる。

これらの結果、歳出増を歳入増が上回ることが見込まれ、新規国債発行額は32-33兆円程度と2018年度予算(当初予算ベース・33.7兆円)から減少、当初予算ベースでは9年連続の減少になると予測する。歳出100兆円の大台を初めて突破したとしても、政府は新規国債発行額の減少傾向をもって財政再建の進捗を示すだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也