経済成長の中身を考えると、2007 年頃から労働投入、資本投入がゼロないしマイナスになって、残差の全要素生産性(TFP)がほとんどを占めている。この中身は必ずしも特定できない。資本投入の範囲を考えると、有形資産ではなく、無形資産がフローの部分では目立つようになっている。研究開発などで知的資産をどのように厚くしてパフォーマンスを高めるかが課題である。

成長率の分解

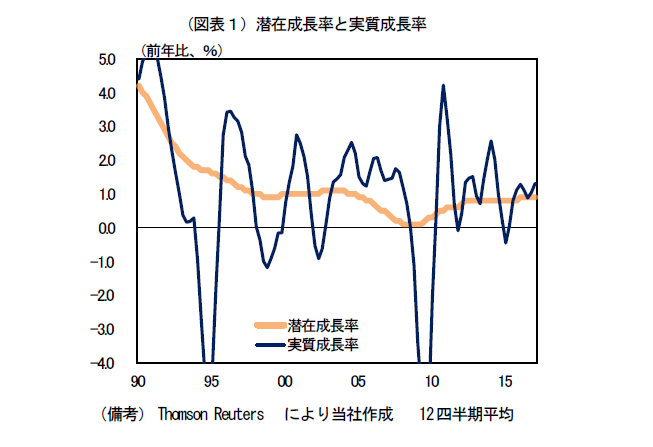

日本経済の成長トレンドが上向いてきたという見方が強まっている。リーマンショックが2008 年に起きて、マイナス成長となり、その後2011~2016 年度の実質成長率は1.0%が平均値である。2002~2007 年度の1.5%には届かないが、そこに近づいている。私たちは肌感覚ではリーマンショックのダメージを引きずって、成長の実感は乏しい。人口減少と高齢化による成長抑制も大きくなっていると感じる。それでも、内閣府のGDP統計は、成長の勢いが高まっていることを示しているのである(図表1)。

潜在成長率を3つに分解すると、労働投入、資本投入、そして全要素生産性(以下、TFP)となる。このうち労働投入と資本投入は従業員が増えて事業規模が大きくなったり、生産設備が増設されてストック面の生産能力が向上したことを示す。量的なインプットの拡大が成長を引っ張るという図式である。

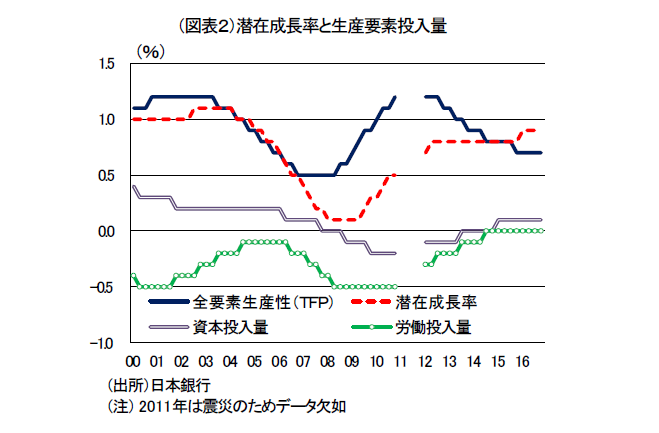

しかし、2007 年頃から、日本の経済成長率は、こうしたインプットによって成長している部分はゼロないしマイナスである(図表2)。つまり、成長率の大半はTFPの寄与で説明される。量的拡大ではなく、質的変化によって毎年1%程度の成長を稼いでいるのが日本の姿だということになる。TFPだけに注目すると、1980 年代初頭からずっと0.5~1.2%の寄与度で推移している。

では、このTFPとは何なのか。この問題を深めていくと議論は百出となり、定説がない世界に迷い込んでしまう。基本的な考え方を整理すると、このTFPは潜在成長率を求めて、そこから労働投入と資本投入の寄与分を引いた残差となる。だから、TFPの正体は本当は何なのかわかっていない。敢えて意味づけをすれば、労働と資本の組み合わせを変化させるという技術要因と説明される。TFP=技術進歩要因とよく聞くかもしれないが、ひとつの仮説を聞いているのにすぎないのだ。

しかも、成長を技術進歩で説明するときの「技術」の範囲も広い。例えば、新型スマホが開発されるのも含まれるが、同じ労働者が同じ生産設備を使って毎年習熟度が上がって生産量を増やしていることも含める。量的拡大以外をすべて、質的変化の寄与=TFPとみなしてしまうため、かえって技術進歩の実像がピンボケとなってしまっているのが実情である。TFPを重視するほどその中身をブラックボックス化していることへの不満が高まる。だから、TFPの中身をもう少しブレークダウンできないものかと多くの研究者が感じているはずである。

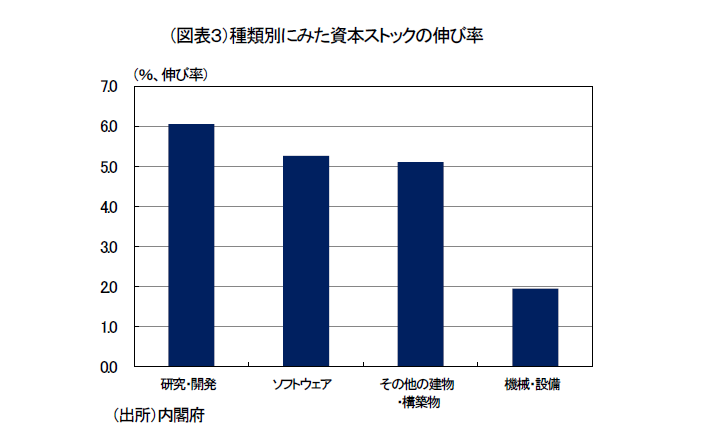

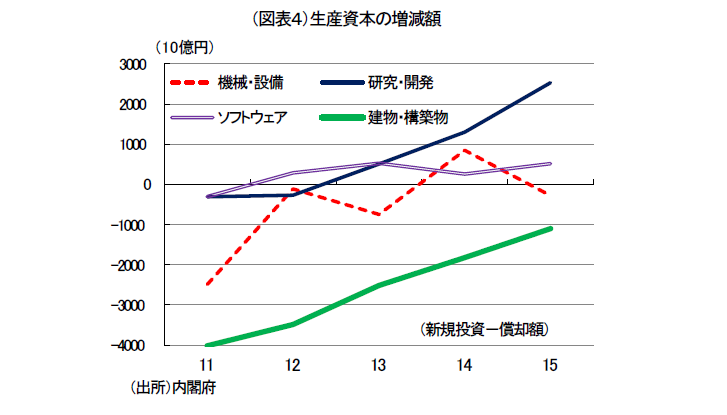

最近、無形資産の中で、内閣府「国民経済計算」で資本ストックとして計上されるようになったのは、研究開発費である。本当は、資本投入に含めるべき研究開発が抜け落ちていたために、研究開発の成長寄与がインプットの中に表れずに、TFPの中にカウントされていた。無形資産を資本ストックに区分することは、残差であるTFPを少なくして、成長の源泉として特定することになる。データをみても、ストックの価格は2010 年から2015 年にかけて6.1%増と他の種類の資本ストックよりも高い伸びである(図表3)。フローの資本取引額(新規投資-減価償却額)では、2011 年以降、一貫して増えている(図表4)。全体では、資本ストックの中身が機械・設備や建造物といった物的資本からソフトウェアや研究開発といった知識資本に類似したものへとシフトしていることがうかがえる。確かに、企業の稼ぐ力は物的能力よりも技術的能力の差をどう活かすかに基盤が変わってきている。

こうした無形資産は、財務諸表には明示的に表現されにくい。経費として扱われて、ストックとして貸借対照表に表れない部分も大きい。一方、株価には反映されている特徴はある。例えば、日本の上場企業が、海外企業を買収した際、海外企業の特徴的な競争力を取得できたことが評価されて株価が上昇することがある。M&Aは、他社が有する流動性の低い無形資産を自社が共有する手段だと理解すると、無形資産のことを理解しやすいだろう。株価は、無形資産を含む非財務情報まで織り込んで評価するところに、上場企業の強みがあるとも理解できる。

こうした無形資産への投資について、米英企業は有形資産への投資を上回るくらいに行っているという指摘がある。この傾向は90 年代後半よりも2001~2010 年にかけて強まっているという※。

※経済産業研究所ディスカッションペーパー「無形資産投資と日本の経済成長」を参照した。

無形資産の重要性

経済成長の要因を労働投入・資本投入・TFPに分ける手法は、経済学では成長会計と呼ばれる。インプットが少なくなるほどにTFPの存在感が大きくなって、成長率≒TFPとなり、逆に成長の中身がわからなくなる。これは成長会計のパラドックスに思える。なぜならば、前述のように残差と表されたTFPが、成長率そのものに近づくからだ。「残差が成長率の正体です」と言われて納得する人などいないだろう。そこで多くの研究者は、見落としている要因がないかを探した。労働の中に隠れたスキル(人的資本)や、前述のように資本の中にある研究開発ストックをモデル化して成長会計を精緻化していった。

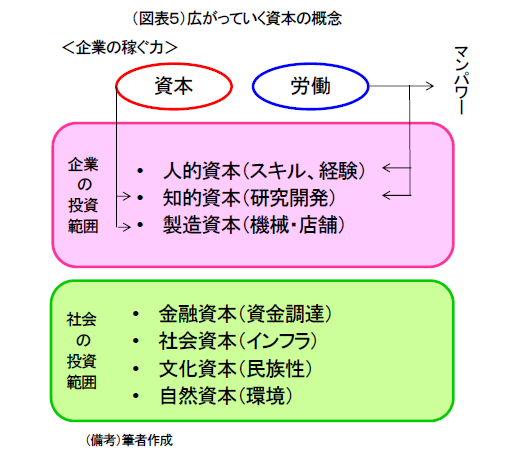

筆者は、資本の範囲をもっと広くとることは適切だと考える。資本の中には、製造資本以外に人的資本や知的資本がある(図表5)。企業によって行われる投資の範囲外には、社会資本・文化資本、自然資本もある。社会資本までカウントすることは難しいが、広義の資本ストックが作用して経済成長というパフォーマンスが決まってくることは間違いないだろう。

こうした製造資本以下の資本ストックの中で、抜き出して考えることがより重要なのは人的資本と知的資本である。これらは企業の操作可能な変数であるから、成長分析に用いやすい。これらを区分すると、製造資本=有形資産となるのに対して、人的資本+知的資本=無形資産となる。

無形資産には、特許・ライセンス・著作権、ブランド、デザイン、資源開発権、ソフトウェア・データベース、教育や熟練といった人的スキル、組織文化に根ざした商業慣行などが挙げられる。これらの中には、移転可能で価値を取得原価から割り出して、企業の貸借対照表に資産計上されているものもある。近年は、企業の「稼ぐ力」が有形資産を量的拡大させることよりも、無形資産の獲得へと移っていることは、多くの人に同意してもらえるだろう。ピーター・ドラッカーも、知識資本の重要性を何十年も前に強調していた。

成長を把握するときの課題

無形資産が企業の「稼ぐ力」として、より重視されるようになると、そこで次なる課題が生じる。有形資産の量的拡大が企業収益を生み出しにくくなって、代わりに無形資産を成長の源泉に替えていくと、企業収益は増えても、貸借対照表の規模は大きくなりにくい。ROAという測度では、アセットが増えにくく、リターンが増えるほどそれらは高くなる。ROAやROEが重視されると、無形資産への投資が間接的に促されると考えられる。その一方で、どのような無形資産への投資を経営者が選べばよいのかはわかりにくい。特に、株主からみて経営者の投資行動をどう評価してよいかが明確でない。

おそらく、株主は経営者の対応が株価にどう織り込まれるかを投資評価を映す鏡として用いながら、間接的に経営者の対応を評価しているのだろう。残念ながら、マクロ分析ではそうした把握は行えない。マクロ的に、①無形資産投資が株価に与えた反応、②無形資産投資がキャッシュフローに与えた効果、がわかると便利である。また、無形資産のストック価額をキャッシュフローの割引価値などから得られれば、ROAの尺度を再構築できる。

筆者はそれでも難題は残っていて、無形資産の成果(キャッシュフローなども含める)が定期的に得られる訳ではない問題を上手に扱えないと考える。例えば、毎年人材投資に100 万円をかけて、翌年から従業員の生産性が5%ずつ上昇すると考えてよいのかということである。人材に対して投入した100 万円は、将来のTFPを増やすとしても、それは翌期から連続的に起きないかもしれない。身近な話を用いると、現在の自分の仕事の成果は10~15 年前に行われた教育効果かもしれない。つまり、有形資産とは異なり、知的資産の貢献はインプットの量で評価できないし、将来のTFPのどの部分に寄与するかも見えにくいということになる。

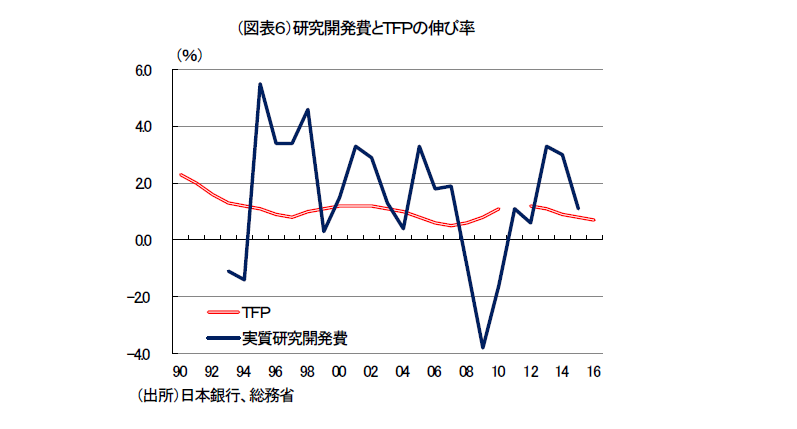

参考まで、研究開発費とTFPのデータの関係を時系列で並べてみた(図表6)。これをみても、成果(TFP)と研究開発投資の関係はいまひとつはっきりしない。これは、現在の投資がすぐには表れないことが原因であろう。この問題意識は、経済学の成長会計モデルを批判するという狭い世界の問題ではない。もっと、経済政策として成長を考えるときの課題を提示する。2007 年頃から、日本経済はインプットの拡大がなくなって、それでも1%前後の成長ができている。もしかすると、これは過去の知的資産が貢献したに過ぎないかもしれない。2007~2009 年は、団塊世代が60 歳以上になり、彼らが働き手の第一線から退いて行った。企業内の人的資本は、必ずしもリタイアしたベテランの減少分を補って、知識がリニューアルされてはいないかもしれない。むしろ、企業組織は、過去につくったベテランたちのノウハウを使って、世界経済の追い風の下、高収益を得ている可能性もある。だから、現在のTFPが1%前後まであることを喜ぶのは早計に思える。最近は、日本の潜在成長率がむしろ上がったのではないかという楽観論さえある。

これに対する理解は次のようなアナロジーで説明するとわかりやすい。ここ数年、日本人のノーベル賞受賞者が連続していることを、日本の科学技術がすごいと錯覚してはいけない。なぜならば、ノーベル賞受賞は、過去の知識の発展に対する貢献であり、現在の科学技術力とは同一ではない。むしろ、私たちは、10~20 年先のノーベル賞を日本人がとれなくなることを心配して、技術を磨かなくてはいけない。

成長を支える金融の役割

最後に、広義の資本の中に、金融資本があることの重要性を説明しておきたい。マクロの経済が発展するには、社会インフラの中で金融制度、あるいは資本市場が貢献するところが大きい。ベンチャー企業の急成長やイノベーションの普及には、特に企業の資金調達が深く関与している。

無形資産への投資は、企業の内部資金で行われることが多いという。 これは、もしかすると成長力のある企業が資金制約に陥りやすいということかもしれない。無形資産で裏づけられる生産力は、2~3年は高まらずに10 年近く経って開花することもある。それならば、エクイティ形式で投資家が長期間にわたり投資する方がよいかもしれない。ファイナンスの形態としては借入や社債のようなデット形式はあまり有利ではない。むしろ、定期的に借入元本を返済しなくてもよい、将来、時価評価が上がることを期待して投資・出資してくれる資金形態の方が、無形資産を多く保有しようとする企業には都合が良い。こうした問題は、実は20 年以上も前から多くの識者が唱えてきたことである。しかし、実際は状況は改善せず、長く話題にもならなかった。今、企業の稼ぐ力の変化に応じて、金融制度も変わる必要がある。また、銀行などが稼ぐ力を高めるために新しい運用形態を検討することも必要があるかもしれない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生