1.事業承継補助金とは

事業承継補助金とは、事業承継をきっかけとして経営革新や事業転換に取り組む、地域経済に貢献する中小企業者に対して行われる支援です。

このような補助金の公募は、平成29年も行われていましたが、予算額が4.7億円にすぎなかったところ、平成30年では予算が30億円にのぼっていることから、昨年よりもその恩恵を受ける中小企業が増えることが期待できます。

また、平成29年実施の補助金では、いわゆる後継者承継支援型(経営者交代タイプ)Ⅰ型と言われる事業承継に関する補助金の支援のみでしたが、平成30年実施の補助金については、このⅠ型に加えて、事業再編・事業統合支援型(?&Aタイプ)Ⅱ型と言われる事業承継についても、その対象とすることになりました。そういう点においても、昨年と比べて、補助金による支援は拡大されていると言えます。

それでは、以下において、後継者承継支援型(経営者交代タイプ)Ⅰ型、事業再編・事業統合支援型(?&Aタイプ)Ⅱ型に分けて、具体的に説明したいと思います。

2.後継者承継支援型(経営者交代タイプ)Ⅰ型とは

(1)補助金の要件

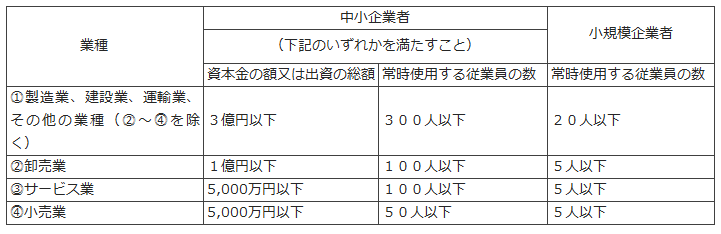

1)地域経済に貢献(※)する中小企業基本法で定める中小企業者のほか、特定非営利活動法人であること

(※)例えば…。

〇取引関係やサービスの提供で地域の需要に応える中小企業者

〇地域の雇用の維持・創出を支える中小企業者

〇中小企業基本法第2条第1項における中小企業者の範囲は以下のとおりです。

(参照:中小企業庁HP「中小企業基本法の中小企業者の定義」)

〇「特定非営利活動法人」とは、特定非営利活動を行うことを主たる目的とし、次の各号のいずれにも該当する団体であって、この法律(特定非営利活動促進法)の定めるところにより設立された法人をいいます(特定非営利活動促進法第2条2項)。

一 次のいずれにも該当する団体であって、営利を目的としないものであること。

イ 社員の資格の得喪に関して、不当な条件を付さないこと。

ロ 役員のうち報酬を受ける者の数が、役員総数の三分の一以下であること。

二 その行う活動が次のいずれにも該当する団体であること。

イ 宗教の教義を広め、儀式行事を行い、及び信者を教化育成することを主たる目的とするものでないこと。

ロ 政治上の主義を推進し、支持し、又はこれに反対することを主たる目的とするものでないこと。

ハ 特定の公職(公職選挙法(昭和二十五年法律第百号)第三条に規定する公職をいう。以下同じ。)の候補者(当該候補者になろうとする者を含む。以下同じ。)若しくは公職にある者又は政党を推薦し、支持し、又はこれらに反対することを目的とするものでないこと。

2)事業承継(代表者の交代)が行われること(事業再編・事業統合を除く)

〇会社の場合……先代経営者の退任及び後継者の代表就任など

〇個人事業者の場合……先代経営者の廃業・後継者の開業など、後継者が事業を承継した(する)こと

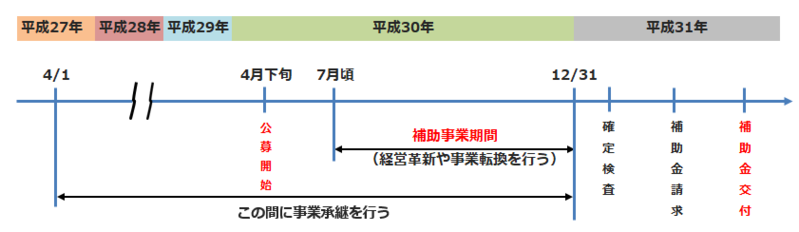

※平成27年4月1日から、補助事業期間完了日(最長平成30年12月31日)までの間に事業承継(代表者の交代)を行う必要があります。

3)経営革新や事業転換などの新たな取り組みを行うこと

ⅰ)経営革新等

〇ビジネスモデルの転換(新商品、新分野への挑戦等)による市場創出、新市場開拓等

〇新規設備導入(製造ラインのIT化、顧客管理システム刷新等)による生産性向上等

《具体例》

新規出店に伴う販売商品の拡大

→薬品類、日用雑貨を販売するX社は、低価格路線での販売により固定客を獲得していた。

事業承継を契機として、薬品類や日用雑貨だけではなく、食品類、酒類なども販売商品とすることで、従来店とは異なる商品構成の店を出店。これにより新たな顧客層を開拓し、多角化による売上増加に繋がった。

ⅱ)事業転換

〇事業所の廃止や事業の集約・廃止を伴うもの

《具体例①》

既存事業の廃止を伴う経営革新の例

→先代経営者により、業務用資材卸売業が営まれており、その後、業務の多角化により家具小売業も営まれていたが、市場環境が悪化したことにより、大幅赤字となった。そこで、事業承継した後継者によって、ITを活用した在庫管理、および新商品の展開による新市場を開拓し、また、不採算事業やノンコア事業から撤退した。

《具体例②》

事業所の廃止・統合を伴う経営革新の例

→先代経営者により、複数店舗を持つ精肉店が営まれていた。競合店の増加で大幅赤字となったが、店舗改装費がネックとなり事業承継ができない状態であった。そこで、事業承継する後継者が補助金を活用して店舗改装と一部の店舗の閉鎖と統合を行った。また、肉の仕入れルートを生かして、高級肉を安く提供できる居酒屋に業態を変更した。

※認定支援機関による確認と支援

→新たな取り組みについて、認定支援機関の確認を受け、認定支援機関は事業実施期間中、当該中

小企業者の取り組みを支援することになります。(「認定支援機関」とは、中小企業・小規模事業者が安心して経営相談等が受けられるために、専門知識や、実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関です。具体的には、商工会や商工会議所など中小企業支援者のほか、金融機関、税理士、公認会計士、弁護士等が主な認定支援機関として認定されています。)

(2)補助対象者

→一定程度の知識や経験を有する後継者が対象となります。

具体的には、以下の3つのうち、いずれかに該当する後継者が対象となります。

1) 経営経験を有している者(役員・経営者が3年以上)

〇対象企業の役員として3年以上の経験を有する者

〇他の企業の役員として3年以上の経験を有する者

〇個人事業主として3年以上の経験を有する者

2) 同業種での実務経験などを有している者(勤務が6年以上)

〇対象企業・個人事業に継続して6年以上務めた経験を有する者

〇対象企業・個人事業と同じ業種に通算して6年以上勤めた経験を有する者

3) 創業・承継に関する研修等を受講した者

〇産業競争力強化法に規定される認定特定創業支援事業を受けた者

〇地域創業促進支援事業を受けた者

〇中小企業大学校の実施する経営者・後継者向けの研修等を履修した者

(補助事業期間内に受講する場合を含む)

(3)補助金額

経営者交代タイプ(Ⅰ型)の場合の補助上限額や補助率は、以下のとおりです。

(4)公募期間

〇平成30年4月27日(金)から平成30年6月8日(金)まで

(参照:中小企業庁HP「平成29年度補正予算「事業承継補助金(後継者承継支援型~経営者交代タイプ)」の公募を開始します)

(5)補助対象となる経費

〇設備費、原材料費、外注費、委託費、広報費、知的財産権等関連経費、謝金、旅費、人件費、店舗等借入費、会場借料、マーケティング調査費、申請書類作成費用

《事業所の廃止、既存事業の廃業・集約を伴う場合》

〇廃業登記費、在庫処分費、解体費、現状回復費

(6)スケジュール

3.事業再編・事業統合支援型(?&Aタイプ)Ⅱ型とは

(1)補助金の要件

1)地域経済に貢献する中小企業者であること

→後継者承継支援型(経営者交代タイプ)Ⅰ型での説明を参照

2)事業再編・事業統合が行われること

→合併、会社分割、事業譲渡、株式交換、株式移転、株式譲渡など

3)経営革新や事業転換などの新たな取り組みを行うこと

→後継者承継支援型(経営者交代タイプ)Ⅰ型での説明を参照

(2)補助金額

事業再編・事業統合支援型(?&Aタイプ)の補助上限額や補助率は、以下のとおりです。

(3)公募期間

〇平成30年7月上旬頃公募予定

4.事業承継に必要な資産の移転に係る登録免許税等の減税措置

中小企業等経営強化法が改正され、M&Aによる事業承継を経営力向上計画認定制度の支援対象に追加されました。これは、第三者への事業承継を後押しするものです。

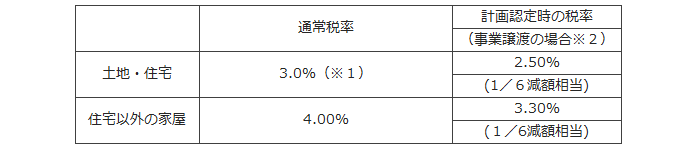

経営力向上計画の認定を受け、事業再編・事業統合を行った際に、土地、建物、機械などの必要な資産を譲渡した場合において、登録免許税及び不動産取得税が軽減されることとなりました(適用期限:平成32年3月31日まで)。

◇登録免許税の税率

◇不動産取得税の税率

※1:平成33年3月31日まで、土地や住宅を取得した場合には3.0%に軽減されている。(住宅以外の建物を取得した場合は4.0%)

※2:合併・一定の会社分割の場合は非課税

(参照;中小企業庁HP「平成30年度 中小企業・小規模事業者関係 税制改正について 11頁」)

(提供:チェスターNEWS)