遺産相続では家族どうしでトラブルになることも少なくありません。「誰がどれぐらい遺産をもらえるか」を正しく理解することで、このようなトラブルは防ぐことができます。また、遺産相続にはさまざまな手続きがありますが、手続きをしなければ思いもよらない不利益を被るため、できるだけ早く済ませることが大切です。

この記事では、誰がどれぐらい遺産をもらえるかといったことや必要な手続きなど、遺産相続について知っておきたい事項をまとめてお伝えします。

1.遺産相続とは

遺産相続とは、亡くなった人の財産を残された家族が引き継いで分配する一連の手続きのことです。

亡くなった人の財産は、基本的には形がない権利や借入金なども含めてすべて遺産相続の対象になります。しかし、資格や年金受給権など遺産相続の対象にならないものもあります。

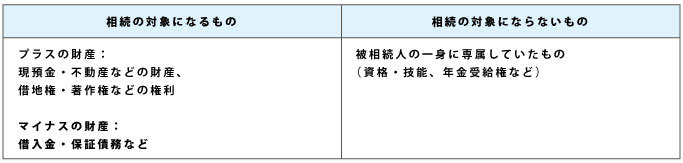

遺産相続の対象になるものとならないものの大まかな区分は下の表のとおりですが、このあとそれぞれについて詳しく説明します。

1-1.遺産相続の対象になるもの

遺産相続の対象になるものには、次のようなものがあります。

プラスの財産

現金・預貯金・株式など

土地・建物・田畑・山林など不動産

自動車・機械・家財道具・書画骨董・宝石などの動産

債権・借地借家権・著作権・特許権などの権利

マイナスの財産

借入金・未払金などの債務

保証債務(連帯保証人の地位)

借入金や保証債務などいわゆるマイナスの財産も遺産相続の対象になります。亡くなった人に借金があれば、家族が代わりに返済しなければなりません。亡くなった人が誰かの借金の連帯保証人になっていた場合は、家族が連帯保証人を引き継ぐことになり、借金の返済を求められる可能性があります。

1-2.遺産相続の対象にならないもの

遺産相続の対象にならないものには、次のようなものがあります。

- 資格・技能

- 年金受給権

- 死亡保険金

- 香典・弔慰金

亡くなった人が持っていた資格や技能、年金受給権などの権利は本人にだけ認められたものであり、遺産相続で引き継ぐことはできません。死亡保険金や香典・弔慰金は、亡くなった人が生前に持っていた財産ではないため、遺産相続の対象にはなりません。

遺産相続の対象でなくても相続税の課税対象になるもの

遺産相続の対象でなくても相続税が課税されるものがあります。このような財産を「みなし相続財産」といい、下記のものが例としてあげられます。

- 死亡保険金・死亡退職金(非課税限度額あり)

- 一定額を超える弔慰金

- 亡くなるまでの3年間に生前贈与した財産 など

詳しい内容は下記の記事を参照してください。

生命保険で死亡保険金をもらったときの相続税完全ガイド

弔慰金は相続税が最後の給料の6か月分まで非課税になる!

生前に贈与した財産が、相続開始前3年内の贈与なら相続税に加算される?

1-3.遺産を探し出す方法

遺産相続を始めるには、亡くなった人がどのような財産をどれぐらい持っていたかを調べる必要があります。財産の調査は、スムーズな遺産相続や相続税の正しい申告といった目的だけでなく、思わぬ借金を肩代わりしないためにも重要です。

ここでは亡くなった人の遺産を探し出す方法を簡単にご紹介します。より具体的な方法は「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」を参照してください。報酬がかかりますが、弁護士、司法書士、行政書士など専門家に財産調査を依頼することもできます。

銀行預金の調査

銀行預金を調べるには、自宅をくまなく探します。預金通帳やキャッシュカードのほか、銀行からの郵便物やノベルティ、携帯電話のメールやスマートフォンのアプリも手掛かりになります。

不動産の調査

土地や建物など不動産を調べるには、まず、権利証(登記済証、登記識別情報)を探します。権利証がなければ、固定資産税の納税通知などから所在を調べ、不動産がある市区町村の窓口で固定資産課税台帳(名寄帳)を確認します。いずれの場合でも、不動産の権利関係が現在どのようになっているかを確認するため、法務局で登記事項証明書を取得します。

プロの司法書士に依頼しても面倒な相続登記が実質「0円」でできる技はコチラ ››

借金の有無の調査

先ほどお伝えしたように、亡くなった人の借金も遺産相続の対象になり、家族が返済義務を引き継ぎます。

借金をわざわざ探す必要はないと思う人もいるかもしれませんが、借金があることを知らなかったからといって、返済義務を免れることはできません。返済できる見込みがなければ遺産相続を放棄することもできますが、3か月という期限があります(遺産相続の放棄については「2-6.遺産相続は放棄できる」で詳しくお伝えします)。

借金の有無は、次のことを手掛かりに速やかに調査することをおすすめします。

- 預金から返済額が定期的に引き落とされていないか

- 契約書や返済予定表がないか

- 金融業者からの郵便物がないか

連帯保証の有無については、契約書がないか可能な限り探します。

2.遺産相続では誰がどれぐらい遺産をもらえるか

遺産相続で誰がどれぐらい遺産をもらうかは、遺言で指定するか、家族どうしの話し合いで決めます。しかし、遺言書がない場合や家族どうしの話し合いがまとまらない場合のために、法律では遺産相続ができる人ともらえる遺産の割合についての決まりがあります。

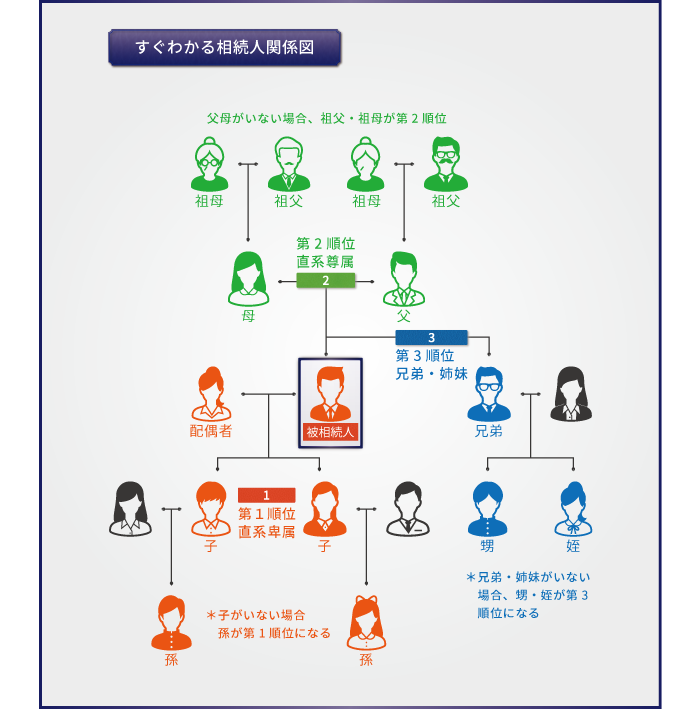

2-1.遺産相続ができる人

民法では遺産相続ができる人(相続人)を下記のとおり定めています。民法で定められた相続人を法定相続人といいます。

常に法定相続人:配偶者

第1順位:子(子が亡くなっている場合は孫)

第2順位:父母(父母が亡くなっている場合は祖父・祖母)

第3順位:兄弟・姉妹(兄弟・姉妹が亡くなっている場合は甥・姪)

配偶者は常に法定相続人であり、配偶者以外の親族については順位が定められています。第1順位の人がいなければ第2順位の人が法定相続人となり、第2順位の人もいなければ第3順位の人が法定相続人となります。

法定相続人でも相続できないことがある

法定相続人であっても、以下のように一定の非行があった場合は遺産相続の権利が認められません。

相続欠格:相続人が以下の行為をした場合は、何の手続きもなく相続の権利が認められなくなります。

- 被相続人や他の相続人を殺害または殺害しようとして有罪判決を受けた場合

- 被相続人が殺害されたことを知りながら告発・告訴しなかった場合

- 詐欺や強迫で被相続人に遺言書を書かせた場合、あるいは被相続人が遺言書を書くことを妨げた場合

- 遺言書を破棄、偽造、変造、隠匿した場合

相続廃除:相続欠格にあたるほど重大ではないものの、相続人が以下の行為をした場合は、相続の権利を失わせることができます。生前に家庭裁判所に申し立てるか、遺言に記載して遺言執行者が家庭裁判所に申し立てをします。相続廃除は後で取り消すこともできます。

- 被相続人を虐待した場合

- 被相続人に重大な侮辱を与えた場合

- 被相続人の財産を不当に処分した場合

- 被相続人に多額の借金を肩代わりさせた場合

- 重大な犯罪で有罪判決を受けた場合

- その他著しい非行があった場合

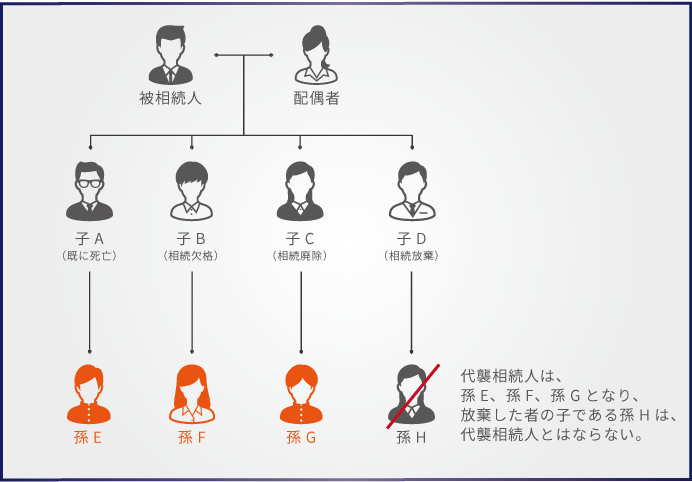

相続人が先に亡くなった場合はその人の子が相続できる

遺産相続をするはずの法定相続人がすでに亡くなっている場合は、その人の子が代わりに相続することができます。これを代襲相続といいます。

相続人が死亡した場合のほか、相続欠格や相続廃除で相続できなくなった場合も代襲相続が認められます。一方、相続放棄では代襲相続は認められません(相続放棄については「2-6.遺産相続は放棄できる」で詳しくお伝えします)。

相続人を確認するには戸籍謄本を取り寄せる

誰が遺産相続できるかを知るには、亡くなった人の出生から死亡までの戸籍謄本を取り寄せると確実です。戸籍謄本には人の出生から結婚、子の誕生、死亡などが記録され、家族関係がわかるようになっています。

家族関係は戸籍謄本を見なくてもわかっている場合が多いですが、早めに戸籍謄本を取り寄せて相続人を確認することをおすすめします。遺産相続の手続きでは戸籍謄本が必要になることが多いほか、場合によっては隠し子や前妻(夫)との子など、思いもよらない相続人が明るみに出ることもあるからです。

戸籍謄本の取り寄せ方法については「相続手続で必要な戸籍謄本と取り寄せ方法」を参考にしてください。

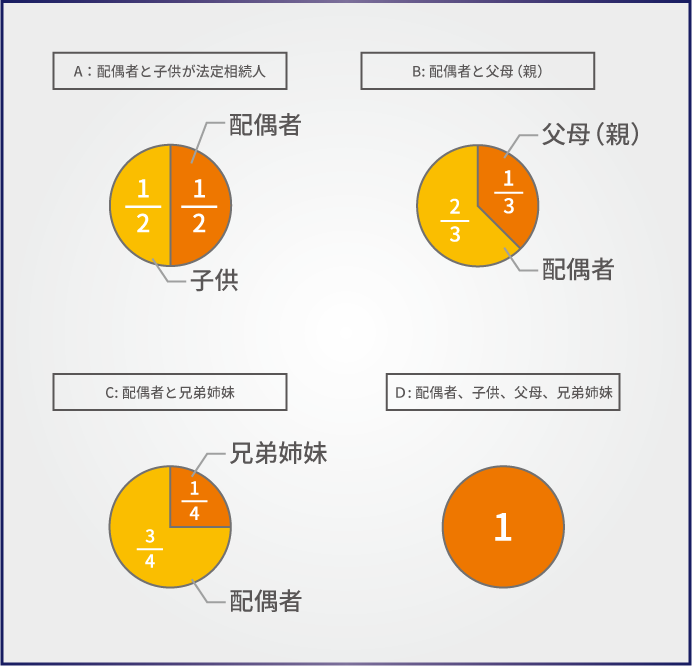

2-2.相続できる遺産の割合

民法では、法定相続人が複数いる場合に各相続人が相続できる遺産の割合を定めています。これを法定相続分といいます。

法定相続分は、相続人どうしの関係に応じて下記のように定められています。

A:配偶者と子供が法定相続人の場合

配偶者:1/2、子供:1/2を均等に分配

B:配偶者と父母(親)が法定相続人の場合

配偶者:2/3、父母(親):1/3を均等に分配

C:配偶者と兄弟姉妹が法定相続人の場合

配偶者:3/4、兄弟姉妹:1/4を均等に分配

D:法定相続人が配偶者のみ、子供のみ、父母のみ、兄弟姉妹のみの場合

法定相続人の人数に応じて均等に分配

これらのケースにあてはまらない場合など、より詳しい事項については「あなたの相続割合を解説!図を見て一目で分かる法定相続分」を参照してください。

2-3.遺言や遺産分割協議で相続割合を決める

この章のはじめにお伝えしたように、遺産相続で誰がどれぐらいの割合で遺産をもらえるかは、遺言に従うか相続人どうしの話し合いで決めます。ここでは、遺言書がある場合と相続人どうしの話し合いで相続割合を決める場合の対処方法をご紹介します。

遺言書がある場合

遺言書には主に自筆証書遺言と公正証書遺言の2種類があり、対処方法がそれぞれ異なります。

自筆証書遺言

自筆証書遺言とは、自筆で書いた遺言書のことです。自筆証書遺言が自宅などに保管されていた場合は、開封せずに家庭裁判所に持ち込んで検認と呼ばれる手続きをする必要があります。詳しい手続きについては「自宅で遺言書が見つかったときは「検認」が必要」を参照してください(民法の改正により、今後は自筆証書遺言を法務局で保管することができます。法務局で保管されていた遺言書は検認手続きが不要になります)。

公正証書遺言

公正証書遺言とは、公証役場で公証人に作成してもらった遺言書のことです。原本は公証役場で保管されますが、正本や謄本を自宅で保管している場合があります。自宅に正本や謄本がない場合でも、最寄りの公証役場に問い合わせれば公正証書遺言の有無が確認できます。公正証書遺言は家庭裁判所での検認は必要ありません。

遺言書に遺産相続に関する内容が記載されていれば、基本的にはそのとおりに遺産相続をすることになります。ただし、相続人全員で話し合って合意した場合は、遺言書の内容とは異なる方法で遺産相続をすることもできます。

なお、相続欠格となった相続人は、遺言書で遺産相続することになっていても相続は認められません。一方、相続廃除された相続人は、遺言書で遺産相続することになっていれば相続が認められます。

遺産分割協議で決める場合

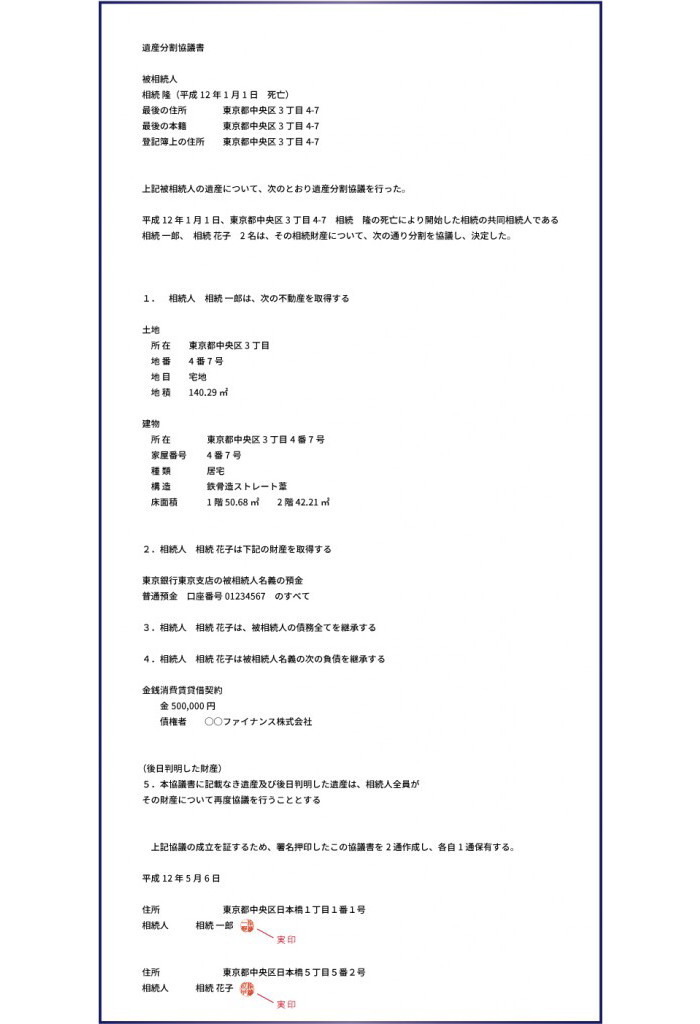

遺言書がない場合や遺言書の内容とは異なる方法で遺産相続をしたい場合は、相続人全員で遺産分割協議を行って遺産の分配を決めます。協議の結果は遺産分割協議書に記録します。遺産分割協議書は遺産相続のあらゆる手続きで提出が求められます。

遺産分割協議書は下の図に示したイメージで作成します。詳しい書き方や注意点については「ひな型をダウンロードして完全解説!遺産分割協議書の書き方の決定版」を参照してください。

なお、相続人全員とは、認知症などで意思表示ができない人や未成年者、行方不明の人も含めます。これらの人が法定相続人にいる場合は、代理人を立てて遺産分割協議を進めなければなりません。これらの人を除いて遺産分割協議を行っても、その内容は法的に無効になります。詳しくは下記の記事を参照してください。

相続人に認知症の人がいる場合の相続手続きを解説

未成年の相続人がいる場合の遺産分割協議の進め方

連絡が取れない相続人がいるときの相続手続きは?

2-4.遺産を相続人どうしで分配する方法

遺産を相続人どうしで分配する方法には、現物分割、換価分割、代償分割があります。遺産の内容や相続人の数など、家庭の事情に応じた方法で遺産相続することができます。

遺産をそのままの形で分配する現物分割

現物分割は、遺産を現金に換えずにそのまま相続人どうしで分配する方法です。現物分割は次のような場合に適しています。

- 遺産の大部分が現金や預金である

- 遺産がたくさんあってそのままでも相続人どうしで分配できる

- 遺産となっている自宅は手放したくない

現物分割では不動産や株式など現物の資産を売却する必要がないため、手続きは比較的簡単です。しかし、現物の資産はそれぞれ価値が異なるため、相続人どうしで遺産を分配できない場合もあります。

遺産を現金に換える換価分割

換価分割は、不動産や株式など現物の資産を売却して現金に換えてから遺産を分配する方法です。換価分割は相続人どうしで遺産を公平に分配でき、次のような場合に適しています。

- 遺産の大部分が不動産や株式など現物資産である

- 利用価値が低く誰も相続したがらない現物資産がある

- 相続税を納税するための資金がない

ただし、換価分割をすると現物の資産は残りません。遺産となっている自宅を手放すことになれば、そこに住んでいる人は住む場所を探さなければなりません。

不足分を現金でやり取りする代償分割

代償分割は、ある相続人が現物資産をそのまま相続して、かわりに他の相続人に現金を与える方法です。代償分割は次のような場合に適しています。

- 遺産となっている自宅は手放したくない

- 現物資産を相続する人がまとまった額の現金を持っている

他の相続人に与える現金(代償金)は、自身がもともと持っていた現金を使います。そのため、現物資産を相続する人はまとまった額の現金を持っているか、生命保険などで準備している必要があります。

2-5.亡くなった人の配偶者・子供・親には遺留分がある

遺産相続では、誰がどれぐらいの割合で相続するかを自由に決めることができます。ただし、一定範囲の親族には遺産相続ができる最低限の割合として遺留分が定められています。

遺留分は、法定相続人であってかつ亡くなった人から見て以下の関係にあった人に認められます。兄弟姉妹には遺留分は認められません。

- 配偶者

- 子供

- 父母、祖父母(直系尊属)

遺留分は全体で遺産の1/2(法定相続人が直系尊属のみの場合は1/3)と定められています。全体の遺留分を遺留分がある人の法定相続分で分けることで、それぞれの遺留分割合が決まります。

「【図解で解説】遺留分権利者の範囲と遺留分の割合」では、家族構成に応じたパターンごとに図解を交えて遺留分の割合を解説しています。

相続した遺産が遺留分より少ない場合は取り戻せる

相続した遺産が遺留分より少ない場合は、遺産を多く受け取った他の相続人から取り戻すことができます。この権利を遺留分減殺請求権といいます。詳しくは「要注意!遺留分減殺請求は時効1年を経過するとできなくなる」を参照してください。

遺言書で遺産相続の割合を指定する場合は、遺留分について考慮する必要があります。遺言書で遺留分を無視した相続割合を指定すると、遺留分をめぐって相続人どうしでトラブルになる恐れがあります。円満に相続できるようにと思って書いた遺言書が逆にトラブルを引き起こすことになるため、十分に注意しましょう。

2-6.遺産相続は放棄できる

法定相続人は必ず遺産を相続しなければならないわけではなく、家庭裁判所で手続きをすることで相続を放棄、つまり遺産相続をしないこともできます。

亡くなった人の借金を返済できる見込みがない場合は、相続を放棄して返済義務を免れることができます。また、遺産相続をめぐるトラブルを避けるために、相続を放棄して遺産分割協議に加わらないこともできます。

相続を放棄した人は、はじめから相続人でなかったことになります。亡くなった人の借金を引き継がなくてよい一方で、財産を受け取ることもできません。また、相続放棄した人の子供が代わりに相続する代襲相続も認められません。

遺産相続を放棄する手続きは、「3-3.遺産相続を放棄する手続き」でご紹介します。

3.遺産相続に必要な手続き

誰がどれぐらい遺産を相続するかが決まれば、遺産を引き継ぐ具体的な手続きに移ります。ここでは、遺産相続に必要な主な手続きとして次の5つをご紹介します。

- 遺言書の検認手続き

- 遺産相続を放棄する手続き……期限:3か月以内

- 預貯金の相続手続き

- 土地や建物の相続手続き(相続登記)

- 相続税の申告手続き……期限:10か月以内

死亡届の提出や保険金の請求など、ここではお伝えしない遺産相続手続きについては、下記の記事を参照してください。

身近な人が亡くなった後の相続手続き完全ガイド

過ぎたら大変!8つの期限がある遺産相続手続と3つの期限がない手続き

3-1.手続きの前に確認が必要なこと

遺産相続の具体的な手続きに入る前に、以下の3点について確認することをおすすめします。

- 遺言書の有無を確認したか

- 戸籍謄本を取り寄せて誰が相続人になるかを調べたか

- 法定相続人全員による遺産分割協議が終わっているか

もし確認できていない事項があれば、前章までの内容を参考にもう一度確認してください。不備があるまま手続きを進めると、かえって時間がかかってしまいます。

3-2.遺言書の検認手続き

自筆で書かれた遺言書がある場合は、開封せずに家庭裁判所に持ち込んで検認手続きをする必要があります。封印がある遺言書を勝手に開封すると、5万円以下の過料が科されることがあります。

遺言書の検認では、遺言書の形状、加除訂正の状態、日付、署名などを相続人に通知し、遺言書の内容を明確にして偽造や変造を防ぐための手続きが行われます。遺言書が法的に有効か無効かの判断はされません。詳しい手続きについては「自宅で遺言書が見つかったときは「検認」が必要」を参照してください。

3-3.遺産相続を放棄する手続き

相続を放棄して遺産相続をしないことにした場合も手続きが必要で、被相続人が亡くなってから3か月以内に家庭裁判所に申し立てをします。手続きの詳細や手続きに必要な書類については、「相続放棄の手続に関わる必要書類とその収集方法ガイド」を参照してください。

3-4.預貯金の相続手続き

預貯金の相続は預け入れ先の金融機関で手続きをします。預貯金の名義を書き換えるのではなく、預貯金を払い戻すことになります。手続きには主に戸籍謄本、遺言書、遺産分割協議書などが必要ですが、詳しくは預け入れ先の金融機関で確認してください。

3-5.土地や建物の相続手続き(相続登記)

土地や建物を相続したときは、法務局で名義変更(相続登記)をします。手続きには主に戸籍謄本、遺言書、遺産分割協議書などが必要ですが、詳しくは「相続登記の手続きを自分一人で行うことができる完全ガイド」を参照してください。

相続登記に期限はありませんが、先送りするとそのまま忘れてしまうため、遺産分割協議が終わればできるだけ早く手続きすることをおすすめします。

プロの司法書士に依頼しても面倒な相続登記が実質「0円」でできる技はコチラ ››

3-6.相続税の申告手続き

遺産相続をした人には相続税が課税されます。被相続人が亡くなってから10か月以内に、税務署で相続税の申告手続きをしなければなりません。ただし、目安として遺産総額が「3,000万円+600万円×法定相続人の数」以下であれば相続税の申告は必要ありません。

「相続税申告をする可能性がある人がまず初めに読むべきガイド」では、相続税の申告が必要かどうかの目安をはじめ、申告手続きのスケジュール、必要な添付資料について詳細に解説しています。

3-7.遺産相続手続きをしないとこんなことに

ここまでお伝えした遺産相続手続きをしなかった場合には、さまざまな不利益を被ることになります。ここでは、その一例をご紹介します。

相続放棄をしなければ借金も相続することに

期限までに相続放棄の手続きをしなかった場合は相続を認めたことになります。亡くなった人に借金があれば引き継がなければなりません。

ただし、借金があったことを知らなかったなど特別の事情がある場合は、期限を過ぎても相続放棄ができる場合があります。詳しくは「諦めないで!3か月の期間を過ぎても相続放棄は可能です」を参照してください。手続きは非常に難しいため、弁護士または司法書士の手助けが必要になります。

預貯金は引き出しができなくなる

預貯金の相続手続きをしなければ、口座が凍結されて入出金ができなくなります。

家族が金融機関に届け出た時点か、金融機関の職員が新聞の死亡欄など訃報を見て家族に確認した時点で亡くなった人の預金口座は凍結されます。口座の凍結は、相続人の1人が預金を引き出して持ち去ることで起きるトラブルを防ぐために行われます。

預貯金の相続手続きで相続人全員の合意が確認できれば、凍結は解除され引き出しができるようになります。なお、金融機関によっては、葬儀費用や当面の生活費など一定の限度までであれば引き出しできる場合があります。

相続登記をしないと手続きが煩雑に

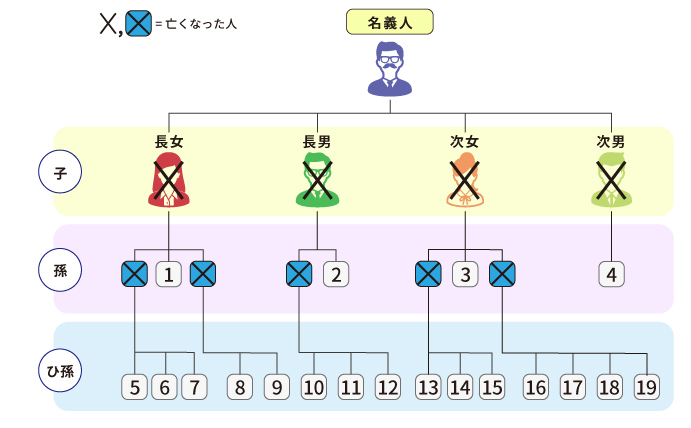

不動産の相続登記をしなければ、不動産は相続人全員で共有していることになり、将来売却するときの手続きが煩雑になります。

不動産を売却するときは相続人全員の合意が必要で、相続から長い期間が経過して世代が代わるにつれて全員で合意することは難しくなります。子から孫、孫からひ孫へと世代が進むと、下の図のように相続人が増えて収拾がつかなくなる恐れもあります。

プロの司法書士に依頼しても面倒な相続登記が実質「0円」でできる技はコチラ ››

相続登記を放置することの不利益については、「相続登記には期限がない!ただし放置しておくと不利益も」で詳しく説明しているので参照してください。

相続税は期限までに申告しないと加算される

相続税は被相続人が亡くなってから10か月以内に申告することが原則です。相続税を申告しないで放置した場合は、本来の税額に対して延滞税と無申告加算税がかけられます。延滞税は本来の期限からの日数に応じて加算されるため、税額がどんどん増えていくことになります。

もし、相続税の申告期限までに遺産分割協議が終わらず申告ができない場合は、一度、法定相続分のとおりに遺産相続をしたと仮定して申告します。後日、遺産分割協議がまとまれば、正しい内容に従って申告を修正します。

相続税を申告しなくても見つからないと考える人もいるようですが、税務署は亡くなった人の遺産の額をおおむね把握していて、申告をしなければ税務署に見つかってしまいます。詳しくは、「相続税を無申告ですり抜けることは無理! 3つのペナルティーの対象に!」を参照してください。

4.遺産相続について相談するには

遺産相続の手続きは相続人が自分で行うことが基本です。ただし、手続きが難しかったり、窓口が平日しか開いていないために時間が取れなかったりすることもあります。そのような場合は、専門家に相談して手続きすることをおすすめします。

4-1.目的によって相談先を選ぶ

遺産相続の手続きにはさまざまなものがありますが、これらのすべてを一手に引き受けることができる専門資格はありません。次にあげるように、目的に応じた専門家にそれぞれ相談することになります。詳しくは「【目的別】相続相談先の選び方パーフェクトガイド」を参照してください。

- 相続放棄をする場合:弁護士または司法書士

- 相続税を申告する場合:税理士

- 相続登記をする場合:司法書士

- 遺産相続でもめ事が起こっている場合:弁護士

これらのうち複数の事項を相談したい場合は、まずメインとなる相談事項に対応した専門家に相談して、他の相談事項については他の専門家を紹介してもらうと効率がよいでしょう。

プロの司法書士に依頼しても面倒な相続登記が実質「0円」でできる技はコチラ ››

4-2.相談先を選ぶポイント

遺産相続について専門家に相談するときは、相続に特化した専門家を選ぶことが大切です。

たとえば税理士では、大部分の人は法人税や所得税の申告を専門にしていて、相続税申告の経験はあまりありません。相続税申告の経験が浅い税理士に依頼すると、遺産の評価を間違えて税金の過不足が出たり、後になって税務調査に入られたりする可能性が高くなります。

弁護士も同様に、相続問題に関する経験が豊富な弁護士とそうでない弁護士がいます。経験が浅い弁護士に相談すると、報酬がかかったわりには満足する結果が得られなかったということになりかねません。

相続に特化した専門家を選ぶときのポイントについては、下記の記事で詳しく説明しています。

相続税の相談先を選ぶときに知っておきたい3つのこと

遺産相続の相談に強い弁護士の選び方と弁護士費用の相場

4-3.遺産相続手続きについて知るための書籍

遺産相続の手続きについて自分で詳しく調べたい方のために、必要事項を網羅した書籍と手軽に読むことができるムックからそれぞれ2冊ご紹介します。

書籍

「身近な人が亡くなった時の相続手続きと届出のすべて」円満相続を応援する税理士の会著(あさ出版)

「身近な人が亡くなった後の手続のすべて」児島明日美、福田真弓、酒井明日子著(自由国民社)

ムック

「エイムック 大切な身内が亡くなったあとの手続きの本」(エイ出版社)

「いっきにわかる! 身近な人が亡くなった後の手続き 2018年最新版」(洋泉社)

5.まとめ

以上、遺産相続の基本的な考え方と必要な手続きについて解説しました。遺産相続は以下のような流れで進めていきます。

- 遺産がどれぐらいあるかを確認する

- 誰が相続人になるかを確認する

- 遺言書・遺産分割協議で遺産の分配を決定する

- 相続登記や相続税申告などの具体的な相続手続きをする

遺産相続の手続きのうち、相続放棄や相続税申告には期限があります。また、相続登記のように期限がないものでも、手続きをしないと不利益を被ることがあります。弁護士、司法書士、税理士など専門家に相談して早めに手続きを進めることが大切です。

プロの司法書士に依頼しても面倒な相続登記が実質「0円」でできる技はコチラ ››

(提供:税理士が教える相続税の知識)