相続に関する規定が約40年ぶりに見直され、亡くなった被相続人の介護や看病をしてきた親族に対して、相続で一定の見返りが認められるようになります。

高齢の両親の介護は、昔ながらの役割分担意識から長男の妻が担うことが多くなっています。しかし、長男の妻は両親の相続人とはならず、相続で見返りが得られないことが問題となっていました。

今回の制度改正では、長男の妻など相続人以外の親族が介護や看病をしてきた場合に、他の相続人に対する金銭請求権が認められるようになります。この記事では、相続人以外の親族の金銭請求権について、現在わかっている情報を詳しくお伝えします。

1.長男の妻は両親の相続人にならない

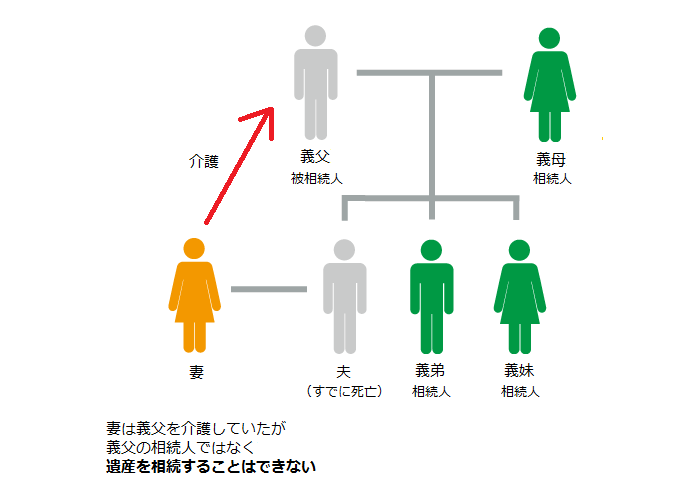

高齢の両親の介護を長男の妻が担うケースはまだ多くありますが、両親が死亡したとき、長男の妻は相続人にはなりません。

被相続人の長男(夫)が存命であれば、夫の相続分を通じて何らかの見返りを得られるかもしれません。しかし、上の図の例のように夫が先に死亡した場合は、義理の娘であるにもかかわらず遺産を相続することはできず、介護にかかわっていない兄弟が遺産を相続することになってしまいます。

もし子供がいれば、子供が代襲相続で夫の相続分を引き継ぐことができますが、妻に代襲相続は認められていません。

2.被相続人に貢献した親族に金銭請求権が認められる

介護や看病などで被相続人の財産の維持に貢献した人は、寄与分として遺産を多くもらうことが認められます。しかし、これまでは長男の妻など相続人でない人に寄与分は認められていませんでした。

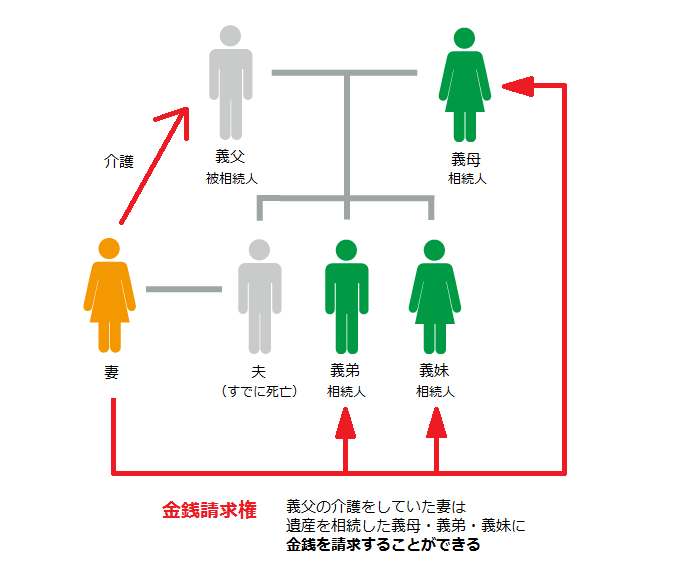

今回の制度改正では、長男の妻など相続人でない親族に対して寄与分が認められます。ただし、相続人でないことに変わりはなく、遺産を相続することはできません。そのかわり、遺産を相続した人に対して寄与に応じた金額の支払いを求める金銭請求権が認められるようになります。

長男の妻が無償で両親の介護をすれば、外部の介護サービスの利用料金を抑えることになり、財産の維持に貢献したと考えられます。長男の妻など相続人でない親族が被相続人の介護をした場合も寄与分が認められ、相続で一定の見返りを得られるようになります。

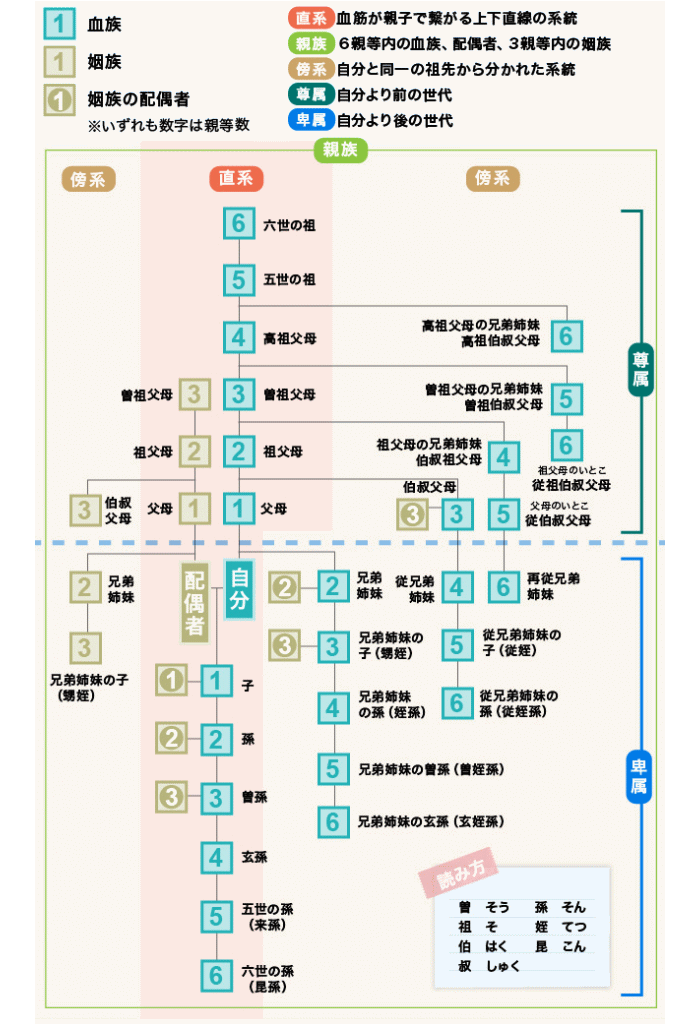

相続人への金銭請求権が認められる相続人以外の親族とは次の範囲の親族をさします。

- 被相続人の6親等以内の血族

- 被相続人の3親等以内の血族の配偶者など

- 相続放棄した人、相続欠格や相続廃除で相続権を失った相続人は除く

下の図は民法で定められた「親族」の範囲を表したものです。図で示される範囲の親族でかつ相続人でない人であれば、相続人への金銭請求権が認められます。長男をはじめとする息子の妻だけでなく、孫の妻にも金銭請求権が認められます。一方、親族ではない家政婦やヘルパーなどには金銭請求権が認められません。また、内縁や事実婚による関係の場合も認められません。

3.相続人に金銭を請求するには

相続人以外の親族が寄与に応じた金額を請求するときは、遺産を相続した人に直接申し出ます。

生前の寄与に応じた請求金額(特別寄与料)は当事者どうしで協議して決めます。ただし、遺産総額から遺言で行った贈与を差し引いた金額を超えることはできません。

当事者どうしで協議がまとまらなかった場合や協議ができなかった場合は、家庭裁判所で審判を受けることになります。家庭裁判所の審判は、相続人でない親族が被相続人の死亡を知ってから6か月以内、または被相続人の死亡を知らなくても被相続人の死亡から1年以内に申し立てる必要があります。

特別寄与料は、被相続人に対する寄与の時期、方法、程度や遺産の額などの一切の事情を考慮して定めることとされています。これ以外に具体的な決まりはありません。つまり、金銭請求権が認められたとしても特別寄与料がどの程度もらえるかは不透明で、相続に関する紛争が増えて、より複雑化する可能性も指摘されています。

4.施行日について

今回の制度改正は、平成30年1月16日に法務大臣の諮問機関である法制審議会の民法部会でまとめられたものです。高齢化の進展など社会情勢が様変わりしたことを受けて、相続人以外の親族の金銭請求権だけでなく相続に関するあらゆる制度が見直されました。

民法の改正案は閣議決定を経て国会に提出されましたが、同年4月現在ではまだ成立していません。法案が成立して公布されれば、1年以内に施行されることになっています。

5.まとめ

ここまで、民法改正で新たに導入される相続人以外の親族の金銭請求権についてお伝えしました。

長男など息子の妻は高齢の両親の介護を担うことが多いにもかかわらず、両親の遺産を相続することはできませんでした。今回の制度改正では、こうした相続人以外の親族の貢献について、相続で一定の見返りが認められるようになります。

民法の改正案は現在国会で審議されていますが、改正法の施行日はまだ決まっていません。相続人以外の親族の金銭請求権のより詳しい内容については、相続の専門家に確認することをおすすめします。

(提供:税理士が教える相続税の知識)