要旨

- 10月23日、欧州委員会が、イタリア政府の19年度暫定予算案の差し戻し、3週間以内の再提出を求めた。

- 欧州委員会は、構造的財政収支の改善目標や歳出ルール、債務削減ルールが求める目標からの乖離が大きいこと、さらに独立財政監視機関による承認というEU規則が求める要件を満たしていないことを問題視している。他方、イタリア政府は、目標からの乖離は、経済成長を通じた問題解決に必要という立場をとる。

- イタリア政府が、向こう3週間で問題を修正しない場合、欧州委員会は、歳出ルール、構造的財政収支の改善目標からの乖離を理由とする「深刻な乖離是正手続き」か、債務削減ルールへの非適合を理由とする「過剰な財政赤字是正手続き(EDP)」の開始を求めることになる。発動されれば、イタリアが初のケースとなるが、即効性を欠くため、財政危機の未然防止効果には疑問が残る。市場の圧力の方がより有効だろう。

- 暫定予算案を巡るイタリア政府とEUの対立は勝者なき戦いだ。EUはEU懐疑主義を煽る格好の材料を与えることになりかねず、イタリアは資金調達コスト上昇、金融システムからの資本流出を招きかねない。

- 市場の監視が働くことで、本格的な財政危機に発展する可能性は低いと見ているが、世界経済が不透明な時期だけに警戒は怠れない。

欧州委員会がイタリアに暫定予算を差し戻し、3週間以内の再提出を要請

10月23日、欧州委員会が、イタリア政府が今月16日に提出した19年度(19年1~12月)の暫定予算案を差し戻し、3週間以内の再提出を求めた。

欧州委員会が暫定予算の再提出を求めるのは、13年にユーロ参加国が次年度の暫定予算案を提出する規則(1)が発効してから初めてのことだ。

------------------------------

(1)EU規則 No 473/2013( https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32013R0473&from=EN )

13年導入の暫定予算の提出・審査プロセス

欧州委員会への暫定予算の提出と審査は、ユーロを導入する国のみを対象に、11年からEUが導入した「ヨーロピアン・セメスター」と称する年間の経済・財政政策の調整サイクルに組み込まれている。

このサイクルでは、毎年4月に、各国が構造改革の計画(「国家開発計画(NRP)」)とともに、中期財政目標(MTO)などを盛り込んだ「財政の3カ年計画(安定プログラム)」を提出する。これを受けて、欧州委員会が、加盟各国にEUの財政ルール「安定成長協定(SGP)」に適合する「国別勧告(CSR)」をまとめ、6月のEU首脳会議で承認、7月の閣僚理事会で採択する。

ユーロ圏を対象とする暫定予算の審査には、SGPとの整合性、CSRとの乖離を点検し、政権交代などをきっかけとして、財政政策が大きく軌道修正され、財政の健全性が損なわれることを未然に防止する狙いがある。

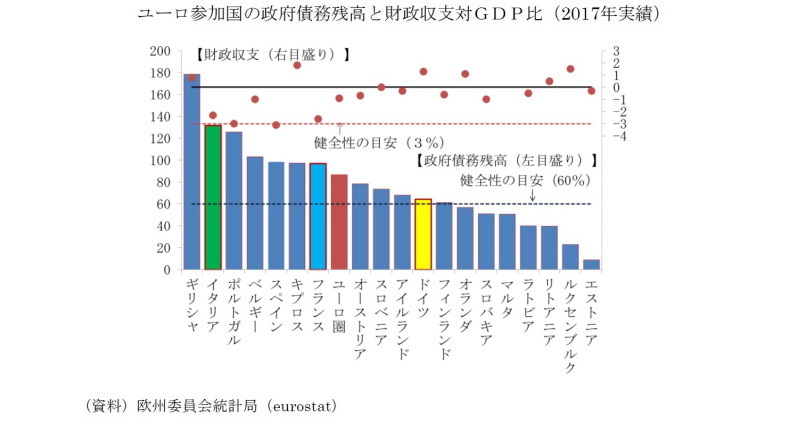

これまでも、欧州委員会が、MTOや、CSRとの乖離について説明を求めることや、11月に表明する公式な「意見」で加盟国に「是正」を勧告することはあった。19年度の暫定予算案についても、欧州委員会は、イタリアのほか、フランス、スペイン、ベルギー、ポルトガル、スロベニアに対して、(1)ネットの歳出の伸びを中期的な潜在成長率並みか以下に抑える「歳出ルール」への抵触、(2)経済状況と債務残高で決まる「構造的財政収支の改善目標」からの乖離、(3)EUが健全性の目安とする名目GDPの60%を超える政府債務残高の20分の1以上を3年間平均で引き下げるよう求める「債務削減ルールからの乖離」、などについて説明を求める書簡を送っている。

最終兵器とも称される欧州委の差し戻し、再提出要請

ユーロ圏の債務危機を教訓に財政ルールが強化された後も、ルールは必ずしも硬直的に運営されてきた訳ではない。厳し過ぎる財政ルールが、債務危機後の景気回復の妨げとなっているとの批判から、欧州委員会は15年初からは、一定の要件を満たす投資や、構造改革のための支出を理由とする中期財政目標からの乖離や、例外的に悪い経済状況の過剰債務国には、安定プログラムで約束した健全化措置の凍結を認めるなど、柔軟に解釈する方針を明確にしている(2)。

欧州委員会の暫定予算の「差し戻し、再提出要請」の権限は、「最終兵器」とも称され、これまでは行使されることはなかった。

しかし、その「最終兵器」の行使を、期日前倒しで決める(3)ほど、欧州委員会のイタリアの19年度の暫定予算案への懸念は強い。

イタリアの19年度の暫定予算は表面的には深刻な問題がないように見える。19年度の財政赤字は、名目GDP比2.4%で、確かに従来の目標の0.8%の3倍、18年の実績見通しの1.8%を上回る。しかし、EUが過剰な財政赤字と見なす同3%以内には収まっている。財政赤字という観点では、18年の実績見通しの同2.6%から、19年の同2.8%への拡大を見込むフランスの暫定予算の方が重大な問題を抱えているように見える。

------------------------------

(2)European Commission (2015)

(3)EU規則 No 473/2013の第7条2項の規定では「暫定予算提出から2週間以内」だが、今回16日の暫定予算提出から1週間で決定された。イタリア政府が10月4日に財政目標の修正方針を書簡で伝えていたことから、欧州委員会は暫定予算提出前の10月5日の段階ですでに書簡により注視する方針を示している。

イタリアの19年度予算案の3つの問題点

欧州委員会が、18日付けの書簡で指摘したイタリアの暫定予算案の問題点は以下の3点だ。

第1の問題点は、ネットの歳出伸び率の目標値と構造的財政収支の改善目標というSGPが求める過剰な財政赤字の未然防止のための基準値からの乖離である。ネットの歳出目標からの乖離幅は、最大0.1%増の目標に対して2.7%増、構造的財政収支については0.6%の改善という目標に対して、0.8%の悪化という逆方向の動きとなっている。先述のとおり、フランスやスペインなど、19年度の暫定予算の説明を求められたイタリア以外の国々も歳出伸び率や構造的財政収支の目標値からの乖離を指摘されている。しかし、イタリアの場合、2つの指標ともに目標値から乖離し、かつ、その幅が大きい。

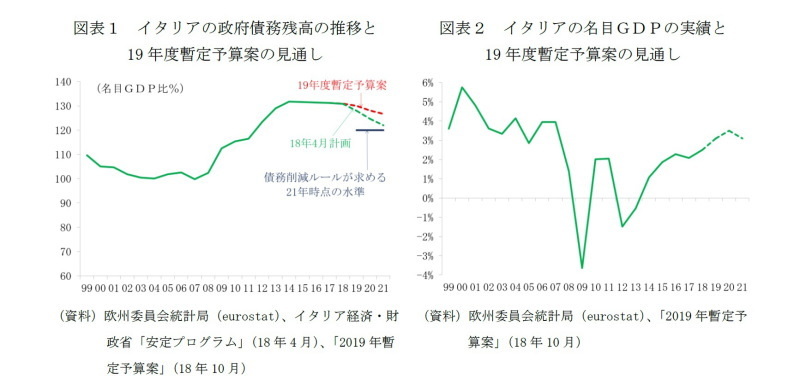

第2の問題点は、過剰な債務国により速いペースでの削減を求める債務削減ルールからの乖離である。イタリアの暫定予算によれば政府債務残高の18年の実績推定値は130.9%で、健全性の目安である60%からの乖離幅は70.8%ポイントある。乖離分の「20分の1以上を3年間平均で引き下げる」ルールに適合するためには、イタリアは、年平均で3.54%ポイントの引き下げ、21年時点では120.2%に債務を削減しなければならない。しかし、暫定予算の21年の政府債務残高の見通しは126.7%で、今年4月の3カ年計画で前政権が約束していたペースよりも遅く、ルールが求める水準に届かない(図表1)。欧州委員会は、書簡の中で、過去の実績も、債務削減ルールに非適合であったことも指摘している。債務削減ルールへの非適合は、ベルギー、フランスなども指摘されているが、イタリアは、両国よりも、60%からの乖離幅が大きいために(表紙図表参照)、ルール上要求される削減幅も大きく、非適合も目立つ。

第3の問題点は、イタリアの暫定予算案は、同国の独立財政監視機関である「議会予算局(PBO)」の承認を得ていないことだ。ユーロ圏の暫定予算案の提出に関するEUの規則は、独立したマクロ経済見通しに基づき、暫定予算とともに公表することを義務付けている(4)。イタリアの暫定予算案は、この基本的な要件を満たしていない。とりわけ欧州委員会が問題としているのは、名目GDPの伸びが19年3.1%、20年3.5%、21年3.1%と17年の実績の2.1%、18年の実績推定値の2.5%から加速する見通しとなっており(図表2)、これが政府債務残高の名目GDP比が低下する主な理由となっていることだ。実績が楽観的な経済成長率の見通しを下回る可能性は高く、そうなれば、政府債務残高のGDP比は低下せず、むしろ上昇することになる。

------------------------------

(4)EU規則 No 473/2013第4条4項

イタリア政府は財政出動による経済成長の加速の必要性を主張

イタリア政府は22日付けの書簡で、欧州委員会が指摘した3つの問題を経済成長の加速を通じて問題は解決できるという立場から説明しており、議論はかみ合っていない。

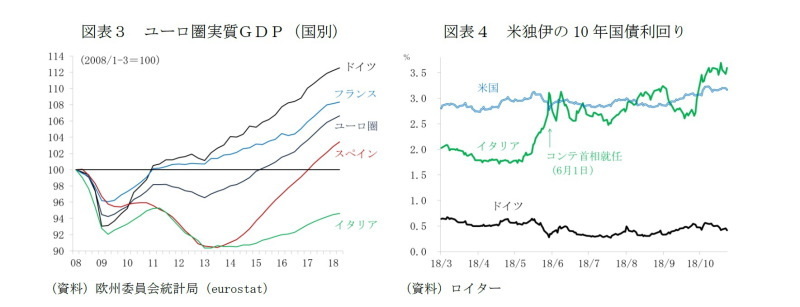

第1の問題点であるSGPの要件への非適合は、「GDPが危機前の水準を大きく下回っている(図表3)ことから必要な選択」とする。「19年度は構造的財政収支改善目標から乖離するものの、20~21年は赤字を拡大する意図はなく、22年以降は黒字化を目指す」こと、「GDPが予想よりも早く、危機前の水準に回帰した場合には、調整を加速させる」とし、成長の問題が解決すれば財政ルールを遵守するという姿勢を示した。

第2の問題点である債務削減ルールからの乖離についても、「経済成長の加速が必要」であり、「次期予算で導入する成長促進策の効果」で、「向こう3年間は、(債務残高の急増後、高止まりが続いた)過去10年間と異なり、明確に低下する」とした。イタリア政府の欧州委員会への書簡では「成長促進策」の事例として2019年でGDPの0.2%、2020年以降は同0.3%相当の「公共投資の再活性化」を挙げている。但し、暫定予算に盛り込まれた財政措置の規模としては、公共投資よりも、付加価値税率の引き上げ凍結や、年金改革の見直し、最低所得保障制度の方が遥かに大きく、書簡の中で、公共投資の効果は過大に強調されている感がある。

第3の問題点は、イタリアの国内法では、「PBOの承認がない場合の説明責任は政府が負っており、政府は上下両院の予算委員会への説明責任は果たしている」と説明している。また、PBOと政府の間には基本的な見解の相違はなく、異なるのは「予算案の成長促進効果」に限られているとしている。 イタリア政府の書簡には、行政手続きの効率化や紛争処理手続きの合理化、税体系の簡素化などの構造改革を通じた投資環境の改善に取り組む方針も示している 。

19年度の暫定予算案は、経済成長の加速を通じた財政の持続可能性の向上、政府債務の削減に必要なステップであり、「イタリアやその他のEU加盟国の金融安定のリスクをもたらすものではない」、「イタリアの経済パフォーマンスの改善は欧州経済全体にとっての利益になる」という立場だ。

イタリア政府の書簡は、「政府はユーロ圏のルールの規定通り建設的な対話」を継続する、「イタリアはEUとユーロ圏に属する」という文言で締め括られている

暫定予算案差し戻しのその先

このようにイタリア政府の方針は、少なくとも書簡を見る限り、決してEUに対して敵対的ではないが、欧州委員会は、イタリアの暫定予算案の目標値からの「深刻な乖離」と経済見通しに重大な下振れリスクがあると判断し、差し戻しと再提出を求めることを決めた。

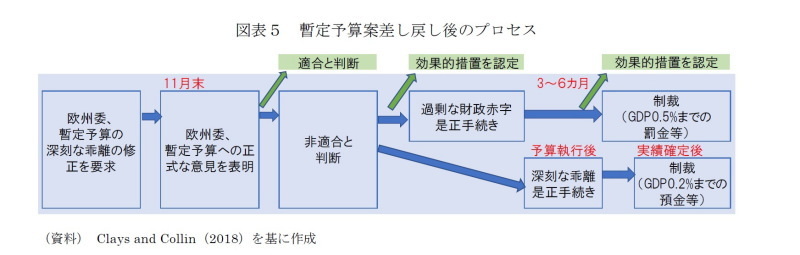

ヨーロピアン・セメスターのサイクルでは、欧州委員会は11月末までに暫定予算に対する公式の意見を表明することになっている。イタリア政府が、向こう3週間の間に、問題点の修正に応じない場合に、欧州委員会がとりうる選択肢は2つある(図表5)(5)。

1つは、歳出ルール、構造的財政収支の改善目標からの乖離を理由とする「深刻な乖離是正手続き」、もう1つは、債務削減ルールへの非適合を理由とする「過剰な財政赤字是正手続き(EDP)」の開始を求めることだ。いずれも、ユーロ危機を教訓とするルール強化によって導入された手続きであり、発動されれば、イタリアが初のケースとなる。

深刻な乖離是正手続きにはGDPの0.2%相当の利子付きの預託金、EDPには0.5%までの罰金などが用意されている。その発動には閣僚理事会の承認が必要である。深刻な乖離手続きの開始は予算執行後、制裁が課されるのは実績が確定した後で、EDPも手続き開始後、対象国の政府に修正のための時間的猶予が与えられる。

EUの財政ルールは強化されたとは言え、即効性を欠くため、財政危機の未然防止効果には疑問が残る。

------------------------------

(5)Claeysand and Collin (2018)による。

暫定予算案を巡る対立は勝者なき戦い

暫定予算案を巡るイタリア政府とEUの対立は勝者なき戦いだ。

EUにとって悩ましいのは、イタリア政府の財政政策に強い姿勢で臨まなければ、ユーロ圏のルールへの信頼性が損なわれてしまうが、強い姿勢で臨むことが、ポピュリスト政権に、EU懐疑主義を煽る格好の材料を与えることになりかねないことだ。とりわけ、19年春に5年に1度の欧州議会選挙を控えるだけに、EUとしては対立の構図を強調されたくない時期だ。

なし崩し的にEUの財政ルールを形骸化しようという試みは、イタリア政府にとっても諸刃の剣だ。投機的水準への格下げなどで利回りがさらに上昇、資金繰りが困難になり、金融システムから預金が流出する事態に発展すれば、EUや欧州中央銀行(ECB)からの救済を受ける必要に迫られる。財政政策の裁量の余地は大きく狭まるだけでなく、政権の存続も難しくなる。

イタリア政府の楽観的過ぎる経済見通しに基づく拡張的な財政政策に歯止めを掛ける上でより有効なのは、格付け会社の評価を含めた市場の圧力だろう。ポピュリスト政権の誕生後、イタリアの10年国債利回りは、2%を割込む水準から3%超の水準に上昇、足もとは3.5%近辺で推移し(図表4)、動向を注視している。

本格的危機に発展する可能性は低いが、世界経済の不確実性増しているだけに警戒は怠れず

市場の監視が働くことで、イタリアの問題が、本格的な財政危機に発展する可能性は低いと見ているが、米中間の貿易戦争、米国の利上げに伴う新興国からの資本流出圧力の強まりなど、世界経済が不確実性を高めている時期だけに、警戒は怠れない。

イタリアにおけるポピュリズム政権の誕生で、EUが債務危機を教訓に導入した政策監視制度の危機の未然防止機能の有効性が早くも試されることになった。債務危機を教訓に、ユーロ危機は、一国の財政危機が、他国への伝播や金融システムの安定を損なうことのないよう構築された欧州安定メカニズム(ESM)などの安全網の強度も試されることになるかもしれない。

〔参考資料〕

・伊藤さゆり(2014)「財政危機を教訓とするユーロ圏の新たな経済ガバナンス ―成果と課題―」『フィナンシャル・レビュー』平成26年第4号(通巻第120号)2014年9月pp.172-199、財務省財務総合政策研究所

( https://www.mof.go.jp/pri/publication/financial_review/fr_list6/r120/r120_09.pdf )

・Ministero Dell’Economia e delle Finanze (2018), “Italy’s Draft Budgetary Plan 2019”, October 2018.(イタリア経済・財務省「2019年度暫定予算案」)

・European Commission (2015), “Making the best use of the flexibility within the existing rules of the stability and growth pact”, Brussels, 10.2.2015 COM(2015) 12 final/2

・Claeysand and Collin (2018), “taly’s new fiscal plans: the options of the European Commission”, Bruegel BLOG POST, October 8, 2018

( http://bruegel.org/2018/10/italys-new-fiscal-plans-the-options-of-the-european-commission/ )

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-景気拡大持続でも内憂外患

・トランプ・ショックと欧州-現実味帯びるポピュリズム伝播、試金石として注目されるイタリア国民投票-

・五つ星・同盟連立政権発足-イタリア政治は再び世界を揺らすか?

・2012年度予算の展望~当初予算の規模は過去最大に

・米国医療保険制度の改革 -「米国再生」の条件-