相続財産には、預貯金や有価証券などの評価額を計算しやすいものから、不動産や骨董品などの計算が少々難しいものまで、いろいろあります。では、非上場会社の株式はどのようにして計算すればいいのでしょうか?中小企業オーナーの基本的な資産である「自社株式」の計算方法について簡単にまとめました。

自社株式の評価額は会社の規模によって異なる

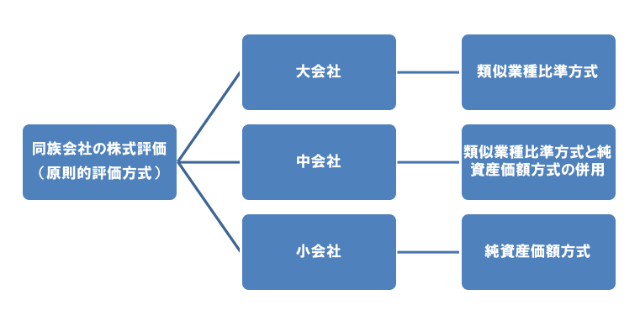

中小企業のオーナー社長が多く持っている財産の筆頭が、自社株式です。自社株式とは、同族会社のオーナーやその家族が所有する株式のことをいいます。自社株式のような非上場の株式の評価方式は、以下のように会社の規模(大・中・小)によって分かれます。

大・中・小会社の分類は、業種、純資産価額、従業員数、売上高によって決められます。たとえば、従業員が70人以上ならすべて大会社となります。従業員5人以下なら、業種・売上高によっても異なりますが小会社に分類されることが多いでしょう。そして、大・中・小の企業規模によって異なる計算方式が適用されます。

計算方式は、「類似業種比準方式」と「純資産価額方式」の2種類です。「類似業種比準方式」とは、類似する会社の株価、配当金額、利益、純資産を参考にして、その会社の株価を割り出す方法になります。一方、「純資産評価額方式」は、その会社の1株当たり純資産価額から株価を割り出す方法です。

大会社に分類された会社は「類似業種比準方式」、小会社の場合は「純資産評価額方式」、そして中会社の場合は両方式をミックスして計算します。中会社のなかでもさらに大・中・小の3段階に分かれ、大会社に近い方から順に、類似業種比準方式で計算される割合が高くなります。

「純資産価額方式」「類似業種比準方式」はどっちが有利?

大会社の類似業種比準方式と、小会社の純資産価額方式では、相続税の計算の際にはどちらが有利になるのでしょうか。一般的には類似業種比準方式の方が有利になる傾向です。類似業種比準方式では、類似業種の上場企業の平均株価を参考に、評価方法を計算します。上場企業のなかには業績が低迷し、純資産などで割り出される実際の価値よりも低い株価が付けられている企業もよくあります。

そのため、類似業種比準方式で計算した株価は低めになりがちなのです。一方の純資産価額方式は、現時点での資産内容から株価を計算する方式です。長年にわたって堅実な経営を続け、預金などの資産をたくさん蓄積した会社は、驚くほど株価が高くなることがあります。

自社株式の評価を引き下げるには?

自社株式の評価が高いと、その株式を相続した場合の相続税が高くなってしまいます。自分が持つ自社株式を子どもなどに相続させる場合、あるいは自分が親から相続する場合も、相続税の対策をしようと思ったら、自社株式の評価を引き下げておくことが重要です。では、どのようにして自社株式の評価を引き下げればいいのでしょうか。

いろいろな方法がありますが、たとえば、会社の規模を変更することもそのひとつになります。大会社に適用される類似業種比準方式の方が、自社株式の評価は低くなりがちですから多額の内部留保や資金がある場合には「従業員を雇う」「総資産を増やす」「売上を上げる」などして、大会社に分類されるようにすればいいわけです。

また、従業員が少ない小会社で資産をたくさん持っている会社なら、会社から社長に対して多額の退職金を支払ったり、赤字会社を買収したりして持っている現預金を吐き出す方法も良いでしょう。これらは結果的に、自社株式の評価を下げることにつながります。また、会社の所有している不動産などで、取得したときよりも価格が下がっている資産を再評価して純資産を下げるという方法もあります。

いずれにせよ自社株式の正確な評価やその引き下げ方については、専門的な知識が必要になってくるので、税理士などに相談しながら行うことがおすすめです。(提供:相続MEMO)

【オススメ記事 相続MEMO】

・必ずしも相続する必要はない。相続放棄とは?

・相続税。遺産を相続できるのはどんな人?どんな割合?

・相続税対策としての贈与を上手に活用しよう

・相続対策にも有効!等価交換のメリットとは

・遺言書があったらどうなる??その効力と扱い時の注意とは