イタリア、スペインに次ぎ、ふたたびドイツの政治的問題が金融市場の混乱を招いていますが、しばらくすると落ち着きを取り戻すと見ています。今後も政治的な混乱は時折やってくるため、金融市場のボラティリティの高まりもその都度見られるかもしれません。しかし、金融市場の真のリスク要因は、あくまで企業業績の下振れであると考えます。

イタリアの政局混乱と金融市場への影響

イタリアでは、2018年3月の総選挙以降政局の混乱が続いており、5月末にはヨーロッパ・アメリカ・アジアの各地域で金融市場が全面安となるなど、大きな影響を与えています。

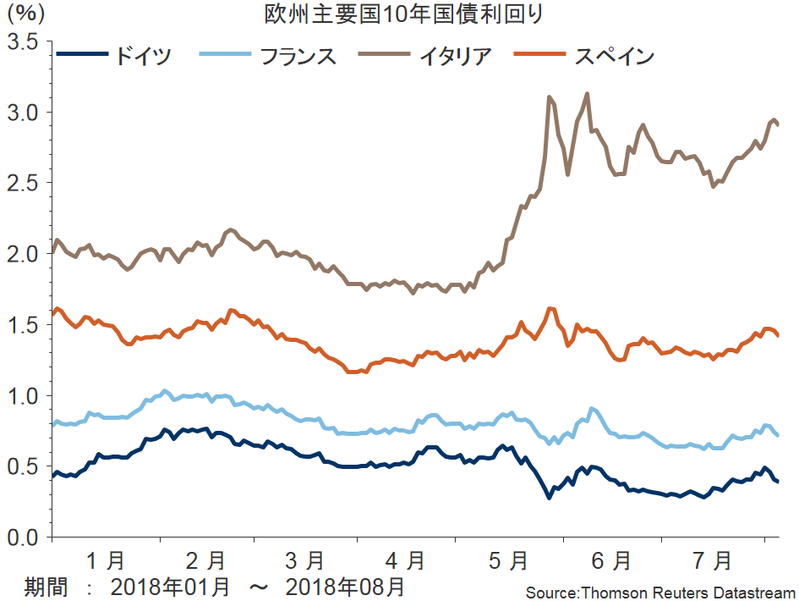

こうした政局の混乱は、イタリアの国債の売りにつながりました。その結果、イタリアの国債利回りは、2年が5月25日の0.5%程度から5月29日に2.8%程度へ、5年は1.4%から3.0%へ、10年は2.5%が3.2%へ急上昇しました。10年国債利回りは2014年4月以来の高水準です。5年のクレジット・デフォルト・スワップ(CDS)も165bpから270bp程度へ急上昇しました。

イタリアはユーロ圏第3位の経済規模を持っており、その金融市場の混乱は世界の株式市場に影響しました。29日には英国、ドイツなどのユーロ圏でも株価指数が1%以上の下げ幅、アメリカのNYダウ平均も1.58%の下げ幅、30日には日経平均株価が1.52%の下げ幅をそれぞれ記録するなど、世界同時株安の状況を呈しています。

イタリアが即座にユーロから離脱することは考えにくいものの、金融市場はそうしたリスクまで過度に織り込んだ状態となりました。スペインでも、イタリア同様に政局が混乱しています。ラホイ首相に対する不信任決議案が6月1日に可決されて社会労働党のサンチェス書記長への首相交代が行われました。イタリアとスペインの政局混乱が、かつての財政危機を連想させている模様です。

イタリアの混乱がユーロ市場全体の崩落につながるリスクは低い

しかしながら、今回のイタリアの混乱によって、かつてのギリシャショック・移民問題・ドイツ銀行の増資問題などと同じような事態は起こらないと考えています。過去のこうした問題では、リスクが一国を超えて欧州全体に波及するとともに、そこからの回復にもかなりの時間を要しました。それに対し、今回のイタリアの混乱が欧州全体の金融市場のパニックにつながっていません。

例えば、イタリアの国債利回りが急上昇した一方で、ドイツやフランスの国債利回りは上昇するどころか、むしろ低下しています。つまり、ドイツ、フランスの国債は今回の件で買い進まれたことになります。

ユーロの下落は急ですが、これは政治情勢に対する過度な反応と捉えています。イタリアやスペインの政局混乱のみならず、アメリカの金融政策やトランプ大統領の動きにも影響を受けた可能性もあります。しかし、過去数年の水準からすると、最近の急速なユーロ高がいったん調整した程度と考えられます。

真に注目すべきは地政学リスクではなく企業業績の動向

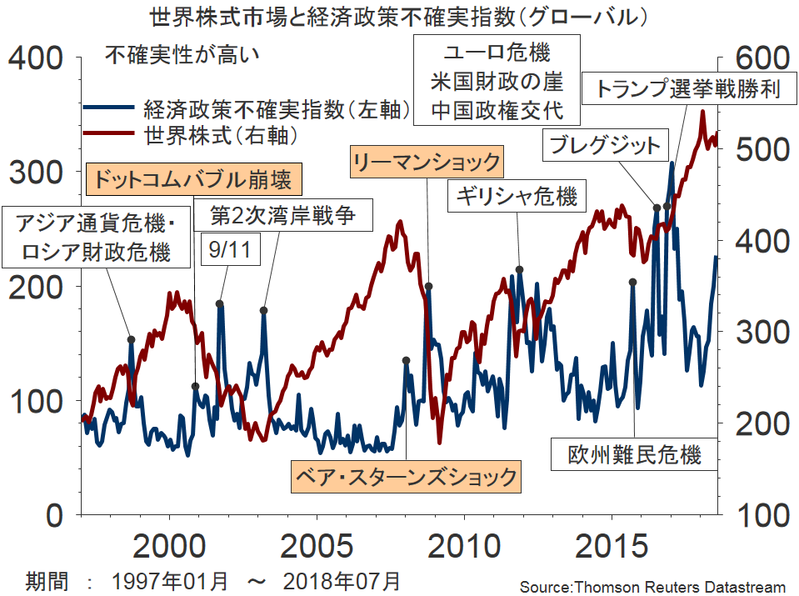

地政学リスクがボラティリティを高めることはあるものの、これまでの歴史で金融市場の崩落を引き起こしたことはありません。確かに、イタリアやスペインがユーロ離脱に至る可能性もゼロではありません。そうなった場合、金融市場の混乱要因と成り得ます。しかし、下落相場の要因そのものにはならないとみています。過去の地政学リスクと、株式指数の関係を観ればそれが分かります。

下図は、世界株式指数(MSCI ACWIインデックス、赤線)と経済政策不確実指数(青線)をまとめたものです。地政学リスクによって経済政策不確実指数が上昇する局面でも、必ずしも世界株式指数の下落につながっていないことが見て取れます。下落相場のきっかけは、オレンジで示した「バブルの崩壊」なのです。

金融市場のリスクには、常に注視する必要があります。しかし、金融市場の真のリスク要因は地政学リスクではありません。それは、リスク資産の下落のもっとも重要な根拠である、企業利益の下振れに他なりません。したがって、金融市場をみるに、地政学リスクに振り回されるのではなく、足元の企業業績の動向に目を向けるべきと考えます。

(提供:フィデリティ投信)