国税庁が、取引相場のない株式の評価の改正について、「財産評価基本通達」の一部改正(案)を出して、平成29年3月1日~3月30日でパブリックコメントを募集していました。 改正案の概要は次のとおりです。

1、類似業種比準価額

(1)類似業種比準価額の株価

現行は次の①・②のうち最も低い株価としていますが、これに③が選択肢として追加されます。

①「課税時期の属する月以前3ヶ月間の各月の類似業種の株価」

②「類似業種の前年平均株価」

③「課税時期以前2年間平均」

(2)類似業種比準価額の比準要素

類似業種の比準要素「B:配当金額」「C:利益金額」「D:純資産価額」について、次の変更があります。

①使用する財務諸表の数字

【現行】単体財務諸表の数字 【改正後】連結を反映させた数字

②比準要素のウェイト 「B:C:D」

【現行】「1:3:1」 【改正後】「1:1:1」

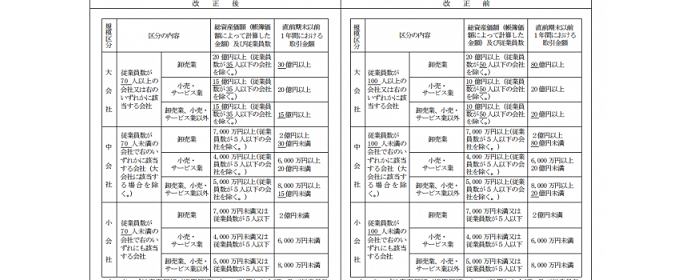

2、評価会社の規模区分の金額等の基準

現在の上場審査基準に基づき、評価会社の規模の見直しが行われます。

①従業員数が70人以上の場合には、大会社に該当します。

②従業員数が70人未満の場合でも、大会社・中会社の判定基準である純資産価額及び従業員数、年間取引金額が変更になっています。

例えば、卸売業の大会社の取引金額の基準が、現行「80億円以上」でしたが「30億円以上」と大きく引き下げられており、その他、中会社に該当する区分の純資産価額や取引金額が引き下げられています。

3、改正による影響

上記の改正により、次のことが見込まれます。

・過去2年間の平均株価を導入したことにより、上場企業の株価が急激に上昇している場合でも、非上場会社の株価変動を平準化することができます。

・比準要素の利益の比重が低くなることにより、業績の良い利益の出ている会社の株価が抑えられます。

一方、現状で利益があまり出ていないが、過去の含み益である時価純資産額が大きい会社、又は配当割合の高い会社の株価が上昇します。

・大会社・中会社の適用が拡大することから、併用方式で類似業種を適用できる割合(L)が増えて、時価純資産額が大きい会社でも、株価を抑えられる可能性が高まります。

(提供:チェスターNEWS)