1.制度の概要

本制度は、相続があった日から一定の期間内に、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(一定の耐震性等の要件あり)の譲渡、又は当該家屋を取り壊した後にその土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を控除できる特例です。

平成28年度税制改正により、既存のマイホームの売却特例(措法35条・居住用財産の特別控除)の中に組み込まれる形で新設され、平成28年4月1日以降の譲渡により適用可能となりました。

今回の確定申告で適用する案件は少なからずあるかと思います。

2.店舗兼住宅を譲渡した場合の空き家譲渡特例

基本的に上記1.の対象となるのは「被相続人の居住用家屋又はその敷地」であることが要件とされていますが、被相続人の店舗兼住宅についても適用可能である旨が改正措置法通達により明らかになりました。

3.具体的計算例

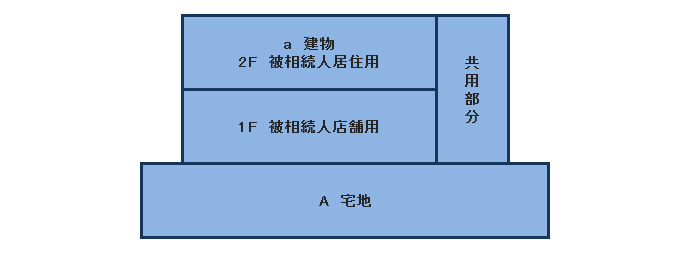

◆前提

・A宅地 面積600㎡ 取得費5,000万円、売却価格1億円

・a建物 床面積800㎡(1F店舗390㎡、2F居住用390㎡、共用部分20㎡)

※当該建物は取り壊して譲渡を行っており、当該取壊し費用、譲渡費用は考慮していない。

◆特例対象面積の計算

①居住用部分の床面積

居住用部分390㎡+共用部分20㎡×50%※=400㎡

※居住用床面積割合:390㎡/390㎡+390㎡=50%

②①の敷地に相当する面積

店舗兼住宅の敷地600㎡×①400㎡/その家屋の床面積800㎡=300㎡

※なお、当該土地のうち、専ら居住用に供している部分は単純に加算します。

※居住用部分が当該土地の概ね90%以上場合は、全て居住用部分と判定します。

◆譲渡所得の計算

①居住用譲渡分

②一般譲渡分

このように床面積を基準とした按分計算により特例対象面積を計算し、その部分については3,000万円の特別控除が可能となります。なお、本特例と措法39条「相続税の取得費加算」は選択適用の関係にあるため、上記①の部分については有利選択が必要となります。(上記②については取得費加算のみ適用が可能です)

〇参考法令等

・措置法35条、39条

・措置法基本通達31-3-1~10、35-1~27

(提供:チェスターNEWS)