相続対策で生命保険を活用するときは、死亡保険金にどのような税金がかかるかに注意する必要があります。死亡保険金は人が亡くなったときに受け取るため相続税がかかると考えがちですが、必ずしもそうとは限りません。死亡保険金は、その保険の契約形態によって相続税ではなく所得税や贈与税がかかることがあります。同じ金額の保険金を受け取っても、税金の種類が異なれば税額は大きく異なります。

この記事では、死亡保険金にかかる税金について、どのようなときにどの税金(所得税・相続税・贈与税)がかかるかを一般的な例を挙げてお伝えします。生命保険を活用した相続対策をお考えの方はぜひ参考にしてください。

1.死亡保険金にかかる税金は契約形態で3種類に分かれる

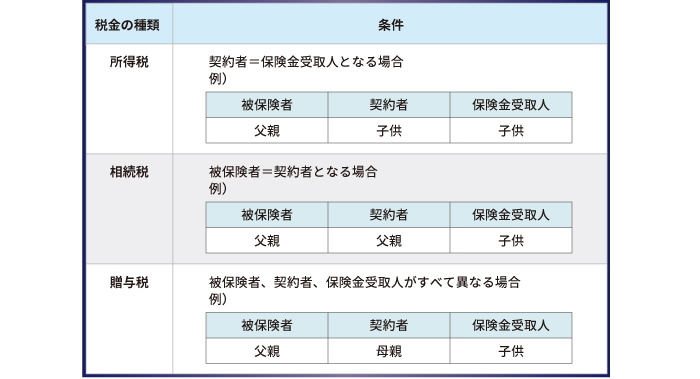

死亡保険金にかかる税金は、その保険の契約形態によって「所得税」、「相続税」、「贈与税」の3種類に分かれます。税金の種類は、次の関係の組み合わせで決まります。

- 誰が誰に対して保険をかけたか(契約者、被保険者は誰であるか)

- 誰が保険料を支払ったか(保険料負担者は誰であるか)

- 誰が保険金を受け取ったか(保険金受取人は誰であるか)

契約者が保険料を負担するとき、契約者と保険金受取人が同じである場合は所得税が課税され、契約者と被保険者が同じである場合は相続税が課税されます。被保険者、契約者、保険金受取人がすべて異なる場合は贈与税が課税されます。

2.【ケース①】所得税がかかる場合

死亡保険金に所得税がかかるのは、契約者と保険金受取人が同じ人である場合です。たとえば、子供が父親を被保険者とした生命保険に加入し、父親の死後に死亡保険金を受け取った場合があてはまります。

死亡保険金を一括で受け取った場合は、一時所得として所得税を計算します。一時所得の計算方法と計算例は次のとおりです。

一時所得の金額=受け取った死亡保険金の総額-支払済みの保険料-50万円

(死亡保険金以外に一時所得にあたるものがない場合)

課税対象となる金額=一時所得の金額×1/2

【例】

Aさんは父親を被保険者として生命保険に加入し、保険料を支払っていました。

父親が亡くなってAさんは死亡保険金1,000万円を受け取りました。支払済みの保険料は900万円でした。契約者=保険金受取人であることから、死亡保険金には所得税がかけられます。所得と課税対象の金額は次のように計算します。

一時所得の金額:1,000万円-900万円-50万円=50万円

課税対象となる金額:50万円×1/2=25万円

課税対象の25万円は他の所得と合算して課税されます。

3.【ケース②】相続税がかかる場合

死亡保険金に相続税がかかるのは、契約者と被保険者が同じ人である場合です。たとえば、父親が自身を被保険者とした生命保険に加入し、父親の死後に子供が死亡保険金を受け取った場合があてはまります。

3-1.法定相続人1人あたり500万円の非課税限度額

死亡保険金に相続税がかかるときは、法定相続人1人あたり500万円の非課税限度額があり、非課税限度額を超える部分が課税対象になります。

非課税限度額=500万円×法定相続人の数

法定相続人の数には相続放棄した人も含めます。養子は、実子がいるときは1人まで、実子がいないときは2人まで法定相続人に含めることができます。

死亡保険金を複数人で受け取ったときは、非課税限度額をそれぞれの相続人が受け取った死亡保険金の金額に応じて分けます。

非課税限度額が適用できない場合

相続人以外の人または相続放棄した人が死亡保険金を受け取った場合は、非課税限度額は適用できません。受け取った死亡保険金の全額が相続税の課税対象になります。

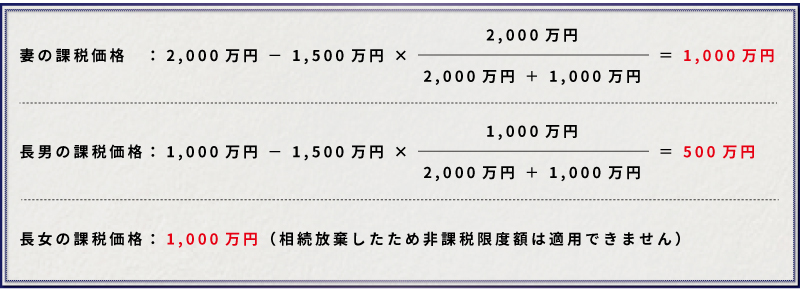

【例】

被相続人Bさんは生前に自身を被保険者として生命保険に加入し、保険料を支払っていました。

Bさんが亡くなって死亡保険金4,000万円が支払われました。受け取った人と金額は次のとおりです。

妻:2,000万円

長男:1,000万円

長女:1,000万円(長女は相続放棄しましたが、死亡保険金は受け取りました)契約者=被保険者であることから、死亡保険金には相続税がかけられます。各人が受け取った死亡保険金の課税価格は次の算式で計算します。

非課税限度額は500万円×3人(相続放棄した長女も含む)=1,500万円です。

各人の課税価格は次のとおりです。

これらの課税価格は他の遺産と合算したうえで相続税が課税されます。

4.【ケース③】贈与税がかかる場合

死亡保険金に贈与税がかかるのは、契約者、被保険者、保険金受取人がすべて異なる場合です。たとえば、妻が夫を被保険者とした生命保険に加入し、夫の死後に子供が死亡保険金を受け取った場合があてはまります。

【例】

Cさんは生前に夫を被保険者として生命保険に加入し、保険料を支払っていました。

夫が亡くなって死亡保険金2,000万円が支払われ、長男と次男が1,000万円ずつ受け取りました。契約者、被保険者、受取人がすべて異なることから、死亡保険金には贈与税がかけられます。Cさんから長男と次男に1,000万円ずつ贈与されたとみなされます。

長男と次男が受け取った死亡保険金の課税価格と贈与税の納税額は次のように計算します。相続時精算課税は適用せず、同じ年に他に贈与がなかったものとします。

課税価格:1,000万円-110万円(基礎控除額)=890万円

納税額:890万円×30%-90万円=177万円

(相続があった年の1月1日時点で、長男・次男ともに20歳以上である場合の税率(特例税率)です。未成年の場合は税率が異なります(一般税率)。)

死亡保険金に贈与税がかかる保険契約は、税金のデメリットが大きいためおすすめできません。

贈与税は少ない金額に対して高い税率が設定されています。免税点である基礎控除額は通常110万円、相続時精算課税を適用しても2,500万円と、相続税の基礎控除(3,600万円~)に比べると少額にとどまります。また、相続税には死亡保険金の非課税限度額がありますが、贈与税にはありません。

もし、相続対策で加入した生命保険の契約者、被保険者、保険金受取人がすべて異なっている場合は、早めに見直すことをおすすめします。

5.まとめ

死亡保険金には、保険の契約形態によって所得税、相続税、贈与税のいずれかが課税されます。特に注意が必要なのは、契約者、被保険者、保険金受取人がすべて異なる契約で贈与税がかかる場合です。贈与税は少ない金額でも高い税率がかけられるため、保険金を受け取った後で思いもよらない金額の税金がかかることがあります。

また、この記事では契約者が保険料を負担する場合について説明しましたが、契約者以外の人が保険料を負担する場合は税制上の取り扱いが変わるので注意してください。

相続対策で生命保険を活用するときには、死亡保険金にどのような税金がかかるかについても考慮する必要があります。相続対策に詳しい税理士のアドバイスを受けるとよいでしょう。

(提供:税理士 が教える相続税の知識)