なかなか貯蓄ができないのは、自分にどれくらい貯める力があるかわからないためです。また、目標を立てていないことも原因の一つでしょう。そういった人は、多くの人が年末に手にする源泉徴収票の活用をおすすめします。見方がよくわからないから……としまい込まずに、源泉徴収票を使って1年を振り返り、貯まる家計へとステップアップしましょう。

源泉徴収票で何がわかるのか、知っていますか?

毎年、年末あたりに手にする源泉徴収票は、実は会社員にとっては決算書のようなものです。1年間にいくら稼いだか、いくら税金や社会保険料を払ったか、どんな控除を受けているか、扶養している親族は……など、ここからあらゆる情報が読み取れます。まずは、必ずチェックしておきたい項目について見てみましょう。

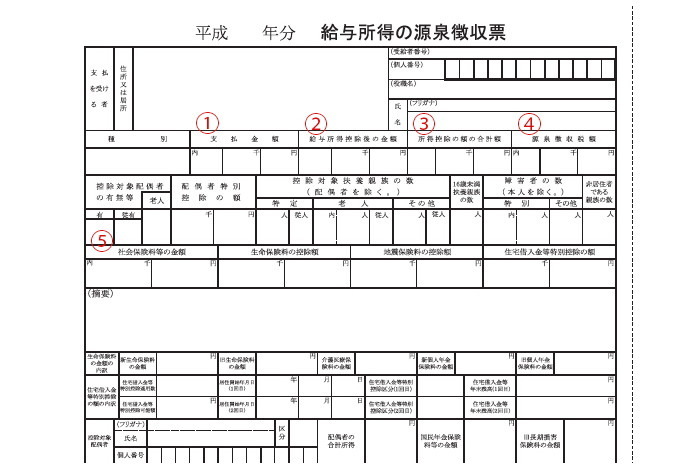

①支払金額

支払いが確定した給与等の金額の総額。給与と賞与の合計額となるのが一般的。

②給与所得控除後の金額

支払い金額から、給与所得控除分(会社員が必要経費として控除することができる金額)を差し引いた金額。

③所得控除の額の合計額

②の他に給与等から差し引くことができる、社会保険料控除、生命保険料控除、地震保険料控除、配偶者控除等の金額の合計額。

④源泉徴収税額

年末調整をしたあとの源泉所得税と復興特別所得税の合計額。

⑤社会保険料等の金額

給与等から差し引かれた社会保険料等の合計額。

1年間でいくら貯めたか、通帳などで確認

源泉徴収票の基本的な見方がわかったところで、過去1年間で、実際にどれくらい貯められたのかを確認してみましょう。

まずは手元に、自分の資産がわかる資料を用意しましょう。資料とは、通帳などのことです。預金通帳では残高を1年前と比べてどれくらい増えたか確認・計算します。学資保険や年金保険などの貯蓄性のある保険を持っている場合は、その増加分も計算に入れましょう。たとえば、2016年末の預貯金の合計300万円が、2017年末には380万円になったという人は、年間80万円貯められたことになります。

次に、貯蓄率を算出するために可処分所得(手取り収入)を算出します。貯蓄率は年収(支払金額、図では①)から算出する方法もありますが、ここでは、実際に手元に残る金額である可処分所得から算出します。

- 可処分所得=①支払金額-(④源泉徴収税額+⑤社会保険料等の金額+住民税)

(※番号は源泉徴収票の説明で用いた番号)

このうち、住民税は源泉徴収票には載っていません。住民税には所得割と均等割の2種類があり、所得割は所得の10%と一律に決まっています。こちらは、源泉徴収票をもとに算出できます。

- 住民税=(②給与所得控除後の金額-③所得控除の額の合計額)×0.1(10%)

これで、可処分所得が算出できました(※計算を簡易にするため、今回、均等割は考慮しません)。

貯蓄率とは?

可処分所得がわかったら、自分にはどれくらい貯蓄力があるかを算出してみます。

- 貯蓄率=1年間に貯めた金額÷可処分所得

で算出できます。たとえば、可処分所得が500万円、1年間に80万円貯めた人の貯蓄率は、

80万円÷500万円×100=16

となり、可処分所得の16%を貯めることができたということになります。

これから少しでも貯蓄力をアップさせたいなら、貯蓄率の目標を立てましょう。来年は、大きな支出がないから20%を目指す、子どもが中学に入学すると何かと出費がかさみそうだから現状維持の16%にしよう……といった具合に、自分のライフプランに合わせて目標を立てるといいでしょう。

ちなみに、2016年の総務省家計調査を見ると、働く人がいる2人以上の世帯の1ヵ月当たり可処分所得は42万9,251円、貯蓄や保険の純増分が9万6,232円なので、貯蓄率は22.4%になります。ですが、年齢や家族構成によって、貯蓄力に違いが出るのは当然です。独身の人、結婚していても子どもがいない夫婦や子どもが就学前という人は、お金のコントロールがしやすい今が「貯めどき」といえますから、貯蓄率を高めに目標設定してみるのもいいでしょう。

来年は貯まる家計を目指す

源泉徴収票から、自分がどれくらい貯めていくか目標を決める作業は、家計を見直すいい機会になります。また、資産を増やすには、貯蓄だけでなく、投資信託や株など、お金に働いてもらう「投資」も有効な手段です。貯蓄体質になったら、一定割合を投資にまわすことにもチャレンジしてみてはいかがでしょうか。

(提供:フィデリティ投信)