みなさまこんにちは。家計の窓口のゆりもとひろみです。今回は、主婦が確定拠出年金を始めることのメリットとデメリットをご説明いたします。

新たに確定拠出年金に加入できる人とは?

2017年1月1日から、確定拠出年金に加入できる人が増えることが話題になっています。特にFP相談でお問い合わせが多いのが、公務員と専業主婦の方々からです。確定拠出年金法の改正により、2017年からは公務員⇒月額1万2千円、主婦⇒月額2万3千円までを拠出できるようになります。

確定拠出年金(個人型DC)の仕組み

確定拠出年金の主な特徴は、以下の7つです。

・掛金が所得控除の対象になる

・所得税・住民税を払っている人は、掛金分の所得控除(小規模企業共済等掛金)が受けられるため、税金が減ります。所得税+住民税の税率が20%の方が年間18万円を拠出すると、毎年3.6万円税金が少なくなります。

・運用期間中の運用益は非課税

・60歳までは原則払い出しができない

・受け取り時にも税制優遇が受けられる

・一時金で受け取る場合は退職所得控除、年金受取の場合は公的年金控除が受けられ、退職金や年金が一定額以上でなければ、ほぼ非課税で受け取れる可能性があります(収入や退職金によって優遇にならないケースもあります)。

・加入時と運用中に手数料がかかる

楽天証券の場合:

加入時の手数料が2,777円、運用期間中は口座管理料毎年2,004円(いずれも税込)がかかります。資産残高10万円未満の場合は、口座管理料が年間4,716円(税込)になりますので、加入するなら、早く残高10万円以上になるように、少なくとも最初は上限に近い金額でスタートしたいところです。

(毎月1,000円だけ積み立てる場合、なかなか残高10万円を超えないため、口座管理料で大きく目減りしてしまいます)

運用対象は決められた投資信託

購入手数料がかからないことと、信託報酬などのランニングコストの低い投資信託が一般に多くなっています。

主婦が積立運用するなら、確定拠出年金とNISA,どちらが良い?

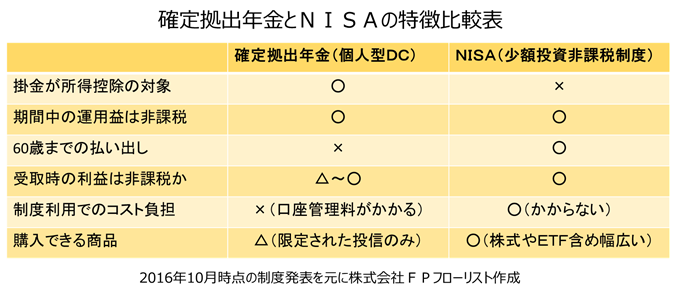

このように、制度の全体像はかなりフクザツですので、今日は主婦のみなさまに絞って、メリットデメリットを紹介いたします。主婦のみなさんが確定拠出年金を検討する場合、NISA(少額投資非課税制度)との違いをしっかり押さえて頂きたいところです。下記の個人型DCとNISAの比較表をご確認ください。

このように、確定拠出の年金の一番のメリットである所得控除は専業主婦ですと関係がないため、必ずしもお得とは言えないことが分かります。従いまして、主婦の方の場合は、以下のポイントを踏まえて利用を検討しましょう。

・扶養に入っている専業主婦の場合、所得控除のメリットはない一方、NISAと比べると口座管理料がかかる点がデメリット。

・ご主人様が個人型DCに加入できる場合は、ご主人様で加入したほうが、節税効果が見込め、家計的にメリットが見込めることもある。

・老後までに引き出す可能性がある資金の場合は、換金自由のNISAの方がよい。逆に老後まで絶対手を付けないで積立運用に回したい資金なら、確定拠出年金が向いている。

目安としては、現在積立投資の希望が月3~5万円以下で、ずっと積立を続けられるか分からない方は、NISAを利用される方がよいでしょう。5万円以上の積立投資を60歳まで確実に続けられるという方や、いずれ扶養を超えて働く可能性もあり、「自分の年金」を作っていきたいという方は、NISAと確定拠出年金の併用を検討されてもよいでしょう。

いずれにしても、国が自助努力による老後資金準備を応援してスタートする制度ですので、この機会に、家族やあなたのマネープランについて考え、何らかのアクションを起こされることをお勧めします。

圦本 弘美(ゆりもと ひろみ)

FPフローリスト代表 ファイナンシャルプランナー

大阪府生まれ。1995年、神戸大学理学部卒業。結婚、出産を機にマネープランの必要性を痛感し、起業。一男一女を育てしながら、1000件以上の家計相談を受ける。働くママとして奮闘する経験を生かしたアドバイスが好評。1級ファイナンシャル・プランニング技能士。

(提供=トウシル)

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点