要旨

● 「戦後最長の景気回復」が視野に入るにもかかわらず、回復の実感に乏しいとの声が多い。その理由の一つは回復力の鈍さである。今回の拡張局面の平均成長率は+1.2%と、拡張局面としては異例の低さにとどまる。消費増税後の2年間の景気停滞、加えて18 年入り後の足踏みと、拡張期間の中に合計3年ほどの踊り場を挟んでいるため、実質的な回復期間が3年程度にとどまっていることが影響している。

● 今回の回復は企業部門主導であり、家計へ恩恵が行き渡っていない。好調な企業業績が賃金増加に繋がりにくかったことから、家計の所得増は限定的なものにとどまった。こうした家計への回復の波及の鈍さが、実感のなさをもたらしている面もある。

● そもそも、足元まで景気拡張局面が続いているかどうかはまだ確定していない。18 年入り以降、景気の足踏み感が強まっており、先行きの動向次第では、事後的に「18 年は景気後退局面だった」と認定される可能性も否定はできない。「戦後最長景気」はあくまで暫定的な位置づけとみるべきだろう。

2012 年12 月に始まった今回の景気拡張局面は、18 年12 月で73 ヶ月に達した模様である。これは2002 年2月から2008 年2月までの拡張局面と並んで戦後最長タイとなる。もっとも、こうした威勢の良い言葉とは裏腹に、長期回復の割に実感に乏しいとの声がよく聞かれる。その理由を検証してみよう。

理由① 低い成長率

回復の実感に乏しい一番の理由は、成長ペースが緩やかなことだ。今回の回復局面における平均成長率は年率+1.2%にとどまっている。前回景気拡張局面のときも成長率が低く実感に乏しいといわれたが、そのときでも平均+1.6%だったため、それよりもさらに低い。ちなみに高度成長期のいざなぎ景気では平均10%以上の成長率だった。前回、今回とも拡張期間ではいざなぎ景気を上回るが、中身は大きく異なる。潜在成長率が低下しているため仕方ないとはいえ、平均+1%そこそこの回復では、なかなか実感は得られにくいだろう。拡張局面の長さと豊かさの増大はイコールではない。

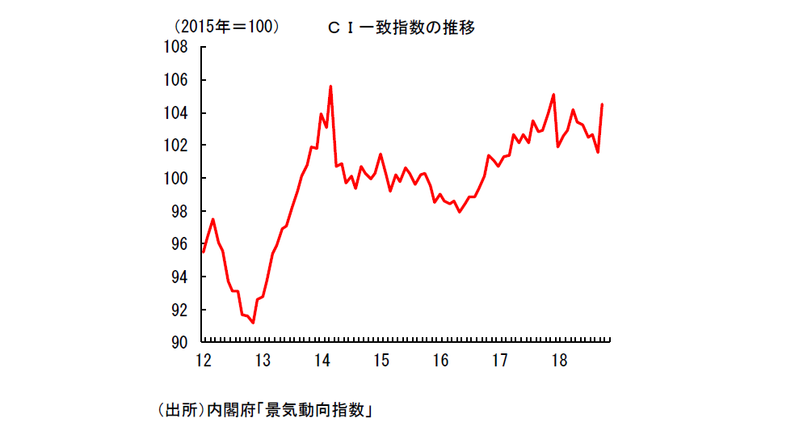

成長が緩やかな理由は、今回の回復局面においては、間に非常に長い踊り場を挟んでいることにある。消費税率引き上げがあった2014年4月から2016年2月までの間は景気の停滞感が強く、CI一致指数で見ても緩やかな低下傾向にあった。景気回復局面においてCI一致指数が低下するのは異例であり、この時期については景気後退と認定されてもまったく不思議ではなかった1。また、2018年に入ってから再び景気は減速しており、足元にかけて足踏み状態が続いている。景気回復期間が約6年とはいっても、消費増税後の2年と2018年を合わせて3年近くが踊り場状態であれば、実際に回復している期間は3年程度にとどまる。長い割に回復の実感がないのも無理はない。

理由② 家計部門への波及の鈍さ

理由の二つ目は、家計への波及の鈍さだ。人手不足といわれながらも賃金の伸びが鈍い状態が続いており、伸びが加速する気配は感じられない。企業としては、景気回復が続くなかでもその持続性について自信が持てず、固定費の最たるものである給与の大幅な引き上げには踏み切りにくいということなのだろう。加えて、増加を続ける社会保険料負担の動向も影響している。雇用者の受け取る賃金は多少増えていても、税や社会保険料として納める額が増えているため、手取りとしての収入額はあまり増えていない。所得が思うように上がっていないなかで、14年4月の消費税率引き上げや円安等による物価上昇も加わった結果、実質所得の伸びは一段と抑制されてしまった。持続的に所得が伸びて行く状況にならなければ、家計は積極的に消費を増やすことはできない。

このように、今回の回復はあくまで企業部門主導で、家計にまで恩恵が行き渡ってはいない。こうした家計への逆風が、回復の実感のなさに繋がっている面もあるだろう。「回復の実感」を話題にする際は、家計の実感を意味することが多い。企業業績は非常に好調であり、企業への問いであればまた話は違うのかもしれないが、少なくとも家計にとってみれば、とても回復の実感が得られなかったであろうことは疑いない。

「現在は本当に拡張局面なのか」という疑問

本稿では現在の景気が拡張局面であることを前提に話を進めたが、この認識自体、多少怪しいところがあることに注意が必要だ。前述のとおり、18年に入ってから景気は足踏み感を強めており、CI一致指数もほぼ横ばいの動きにとどまっている。鉱工業生産も18年1-3月期が前期比▲1.1%、4-6月期が+1.2%、7-9月期が▲1.3%と一進一退、実質GDP成長率も18年1-3月期が前期比年率▲1.3%、4-6月期が+2.8%、7-9月期が▲2.5%となっており、18年については全く成長できていない様が確認できる。このうち7-9月期については自然災害の影響で実力以上に下振れており、10-12月期には反動から高い伸びが実現可能との見方が多いが、世界経済の動向次第では、10-12月期の反発力が思いのほか鈍くなるリスクがあることに注意が必要だろう。仮に10-12月期に一段の落ち込みを見せる、あるいはプラスではあるものの小幅にとどまるといった場合、「景気拡張局面」との認識自体が危うくなってくるだろう。可能性が高いわけではないものの、今後の動向次第では、そもそも18年は景気後退局面だったと事後的に認定される可能性も否定はできないということだ。現在の景気は、「戦後最長(仮)」程度の表現にとどめておく方が無難なのかもしれない。 (提供:第一生命経済研究所)

- 筆者としては、この時期は後退局面と認定された方がしっくりくる。

第一生命経済研究所 調査研究本部 経済調査部 主席エコノミスト 新家 義貴