信用取引では、相場の過熱感を抑えるために取引が制限されることがあります。

例えば、株価の上昇(下落)に伴い、信用取引の買い(売り)が急増することで、「さすがに行き過ぎなのでは?」という株価水準をつけることはよくありますし、さらに、積み上がった信用買い(売り)残高がいずれは返済されることになるため、今度は将来の売り(買い圧力)として意識されやすくなります。

このように、信用取引の売買が急激に変動すると、株価に与える影響が大きくなりやすいため、投資家の予想外の損失拡大を防ぐ、もしくは要注意である旨を周知するために実施されるのが信用取引規制になります。

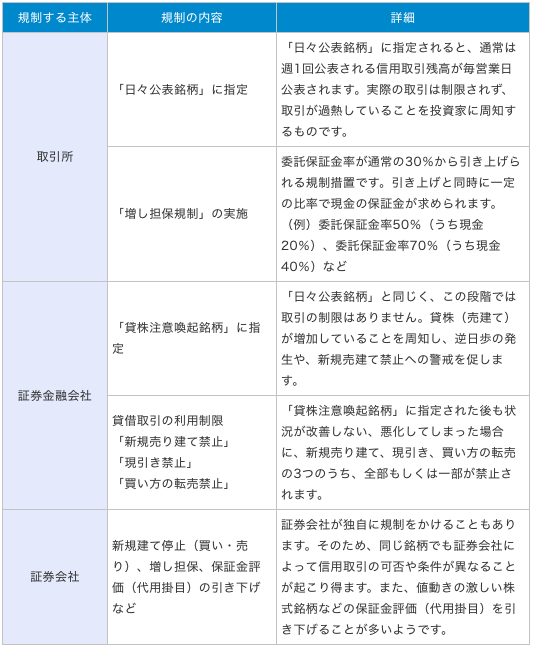

ひとくちに規制といっても様々な種類がありますが、「誰が規制をかけているのか」、「どんな規制なのか?」の視点を切り口にすると整理しやすくなります。以下に主なものを表にまとめました。

この他にも、取引所がすべての銘柄に対して行う「全面規制」などがあります。全面規制の内容は増し担保規制や株式の代用掛目変更が中心ですが、この全面規制が実施されることはあまりありません。基本的には銘柄ごとに行われる「個別規制」がほとんどになります。ちなみに、取引所が行った全面規制の詳細は日本取引上のサイトに掲載されていますので、参考までに覗いてみるのも良いかもしれません。

また、信用規制絡みで多い質問が「増し担保規制」です。上の表にもある通り、増し担保規制とは、委託保証金率が30%から引き上げられる規制措置です。

例えば、取引金額300万円の信用新規建てに必要な保証金は、委託保証金率30%の90万円です。この銘柄が増し担保規制の対象となり、委託保証金率50%(うち現金20%)となった場合は、必要な保証金が150万円に増えるほか、うち60万円分は必ず現金で用意しないといけないことになります。

増し担保規制には、新規建てのハードルを引き上げて相場の過熱感を抑制しようというねらいがあります。実際に、増し担保規制によって新規の建玉が増えにくくなるわけですから、これまで勢いよく上昇(下落)していた株価が急におとなしくなったり、反転するケースが多く見られます。

なお、増し担保規制はあくまでも規制実施後の新規建てが対象となるため、規制が実施される前に保有している建玉に対しては委託保証金率の引き上げは行われません。

土信田 雅之(どしだ まさゆき)

楽天証券経済研究所 シニアマーケットアナリスト

1974年生まれ。青山学院大学国際政治経済学部卒業。国内証券会社にて企画や商品開発に携わり、マーケットアナリストに。2011年より現職。中国留学経験があり、アジアや新興国の最新事情にも精通している。

(提供=トウシル)

【関連リンク トウシルより】

・【随時公開中!】みんなのふるさと納税☆活用術まとめ

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点