輸出の動向

消費・投資と並び中国経済の第3の柱である輸出(ドルベース)を見ると、19年1-3月期は前年比1.4%増と、18年10-12月期の同3.9%増を2.5ポイント下回った(図表-12)。

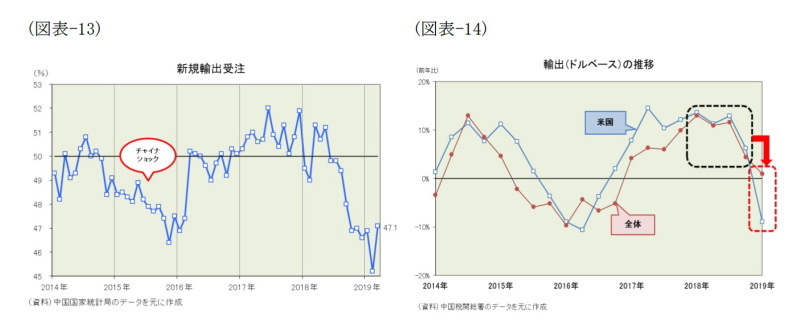

輸出の先行きを考えると、新規輸出受注が拡張・収縮の境界線(50%)を10ヵ月連続で割り込み、「チャイナショック」で株価が急落した15年を凌ぐ落ち込み幅となっていることから、大幅減少を覚悟せざるを得ないだろう(図表-13)。但し、18年に米中間で激しさを増した“関税引き上げ合戦”では、中国から米国への輸出に駆け込み的な動きが見られたため、今年はその反動で対米輸出が急減するとの懸念があったが、19年1-3月期の対米輸出を見ると、前年比8.5%減と輸出全体の同1.4%増を大幅に下回っており、反動減は既に出尽くした可能性が高いと見られる(図表-14)。

今後の注目点

以上のような現状を踏まえて今後の中国経済を描いて見ると、メイン・シナリオとしては図表-15に示したような動きが想定できる。

19年上半期に関しては、主なマイナス材料としては、[1]前年同期の基数が高水準であるため経済成長率が低く出やすいこと、[2]4月には春節(旧正月)という特殊要因の反動減が予想されることがある一方、主なプラス材料としては、[1] 地方債を1-3月期に年間枠の約65%も集中発行した効果でインフラ投資が盛り上がること、[2]米中首脳会談が視野に入る中で株価は上昇しやすく自動車などの消費が持ち直す可能性が挙げられる。19年上半期は両材料が拮抗し経済成長率は横ばいと見ている。また、19年下半期に関しては、主なプラス材料としては、[1]前年同期の基数が低水準であるため経済成長率が高く出やすいこと、[2]米中首脳会談が実現すればITサイクルが持ち直す可能性があることが挙げられる一方、主なマイナス材料としては、[1]地方債発行が息切れしインフラ投資の勢いが衰えてくること、[2]翌20年の米大統領選に向けて米国で対中強硬論が再浮上し、株価が反落し自動車など消費を押し下げる恐れがあることが挙げられる。19年下半期のプラス・マイナス両材料を比較考量するとマイナス材料がやや勝り、経済成長率は緩やかな低下と予想している。

また、米中対立の成り行き次第では、上振れ・下振れのシナリオも考えられる。米中対立が想定以上に和らげば、次世代通信規格(5G)への移行を控えてITサイクルが一気に上向く上、株価が上昇して自動車などの消費を押し上げる可能性がある。但し、米中対立の緩和で中国経済が上向けば、中国政府は再び「債務圧縮(デレバレッジ)」に動くと見ているため、経済成長率が7%に近づくことはないだろう。一方、米中対立が想定以上に激しくなれば、ITサイクルの停滞が長引く上、株価が再び急落して自動車などの消費を押し下げる恐れがある。但し、19年中にそうした事態に陥った場合には、中国政府が景気対策を上乗せする可能性が高いため、経済成長率が6%を割り込むことはないだろう。今後も米中対立の行方から目が離せない状況が続きそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済:景気指標の総点検(2019年春季号)~景気の悪化は一旦止まった模様、経済成長の勢いは横ばいへ!

・米中対立と習近平経済学(シーコノミクス)

・中国経済に忍び寄る人口問題-日本にとってはビジネスチャンスも!

・中国経済の現状と今後の注目点~米中貿易摩擦は中国の債務問題を深刻化させる恐れ!

・中国経済の現状と今後の注目点~米中貿易戦争で注目される4指標