40代にもなると「老後」について考えることが多くなります。年金制度に対して不安を持っている方も多いため、老後の生活についても不安は大きくなる一方ではないでしょうか。事前に老後の生活をイメージして収支を把握しておくと、対策も立てやすくなり、不安をやわらげることができます。

老後の年金収入は月平均14万円。収入が多い人ほど「老後貧乏」予備軍?

厚生労働省の「平成29年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の1ヵ月あたりの平均年金額は14.7万円でした。この金額は、22歳から60歳まで会社員として働き、その間の平均年収が約470万円である人の年金額に相当します。

年収が470万円ということは、単純計算で月収約40万円です。現役時代に月収が40万円の生活をしていた人が、老後は月収14.7万円の生活になるため、収入が6~7割も減ってしまうのです。

もし、現役時代と同じような生活水準で生活を続けていたなら、あっという間に貯蓄は底をつき、老後破綻となります。

基本的には、現役時代の収入が多いほど、年金の受給額も多くなります。しかし、年金の増え方は緩やかで、決して収入に比例して増えるわけではありません。それは、「所得の再分配」といって、高所得者から低所得者へ所得を移転させる機能が働いているためです。年金額の差は現役時代の収入の差ほど大きくないのです。

また、納める厚生年金保険料には上限があります。月収61万円を超えると厚生年金の保険料はそれ以上、上がることはありません。つまり、月収61万円の人も月収100万円の人も保険料は同じなのです。よって、加入期間など他の条件が同じなら、受け取る年金額も同じです。

そもそも、月収100万円の人と61万円の人では生活水準も違います。生活水準を落とすか、落とせないなら生活費の不足分を補う貯蓄が必要になります。もし、月収が61万円以上あるなら、それ以上に給料が増えても受け取る年金額は増えないことを覚えておきましょう。収入が多いほど「老後貧乏」予備軍というのは、このような理由からです。

では、実際に老後の資金はどのぐらい用意すれば良いのでしょうか。次の3つの手順に沿って、確認していきましょう。

ステップ1:老後の生活費の種類を知ろう

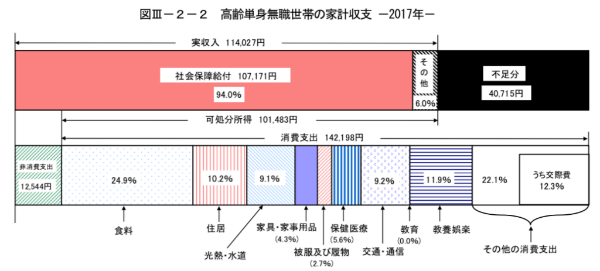

老後の生活費は人によって大きく異なりますが、一般的には現役時代の約7割といわれています。参考までに、総務省の2017年家計調査「高齢単身無職世帯の家計収支」の内容を掲載します。

これを見ると、最も支出割合が多いのが食費です。次に、その他消費支出と続きます。これは、美容院や化粧品、冠婚葬祭費用、交際費などです。その次に教養娯楽費の割合が高く、老後の生活はアクティブであるとイメージできるのではないでしょうか。

ステップ2:こんなにかかるとは……思わぬ出費も考えよう

住居費

持ち家でローンを完済していたとしても、メンテナンスは必要です。何年も住んでいると給湯設備の故障や水漏れなど、何かしらのトラブルは発生します。火災保険にも加入しますし、固定資産税もありますから、ゼロにはなりません。

税金、保険料

生命保険に加入している方は多いと思いますが、医療保険などの保険料が終身払いであれば、老後も保険料の支払いが続きます。年金には税金がかかりますし、健康保険料や介護保険料の支払いも生涯続きます。

冠婚葬祭費

かわいがっている甥や姪が結婚・出産すると、お祝い金も必要になります。結婚式に出席するなら、交通費や宿泊費も必要になるかもしれません。冠婚葬祭は、お祝いだけではありません。高齢になると、友人知人の葬式に参列することも増えるでしょう。その際は香典が必要です。長生きであればあるほど、冠婚葬祭の機会が多くなります。

自動車関連費

長く車を所有していると、維持費がかかるのはもちろん、買い替えの費用が発生するかもしれません。

旅行代金

たまには、息抜きに旅行に行きたいと考える方もいるでしょう。行き先が海外か国内かによって変わりますが、旅行代金の積み立ても考えておきたいですね。

老後の生活費は、何かと費用がかかるものです。現役時代の今ほど大きくないにしろ、想像しているほど大きく減ることはない、と考えておいたほうがよいかもしれません。

ステップ3:今のうちから備えられることを始めよう

老後への備えは、すぐにできるわけではありません。備えが必要かもしれないと思ったそのときから始めるのがベストです。例えば、貯蓄するなら、今から1,000万円を貯め始めるのと、10年後から貯め始めるのでは、毎月の積立額が大きく異なります。早く始めたほうが、無理のない貯蓄が可能です。

老後の生活を豊かにするためには、老後資金の準備だけでなく、健康でいることも大切です。老後を健康に過ごすには、若いうちからの生活習慣が大きく関係しますから、今のうちから日々の生活に気をつけておきたいものです。

老後の生活設計はお早めに

老後のための貯蓄を始めなければと思っても、老後を現実的に考えられなければ、なかなか行動に移せないかもしれません。老後に備えるためには、まず、生活設計を立てることです。自分の老後の生活が見えれば、何から始めればよいかがわかります。

月日はあっという間に過ぎます。もう少し早くから準備しておけばよかったと後悔することのないよう、早めの生活設計、早めの準備を始めましょう。

文・前田菜緒(1級ファイナンシャルプランナー、FPオフィス And Asset)/fuelle

【こちらの記事もおすすめ fuelle】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法