2053 年には日本の総人口は、1億人を切って、65 歳人口の割合は38%のピーク域に達する。社会保障について、支えられる側の割合と支える側の割合のバランスは大きく変化して、今のまま生産年齢人口の人達に負担を求めることが不可能になる。だから、消費税の増税や70 歳雇用延長といった話が将来を見据えて出てくるのだろう。

高齢化の果て

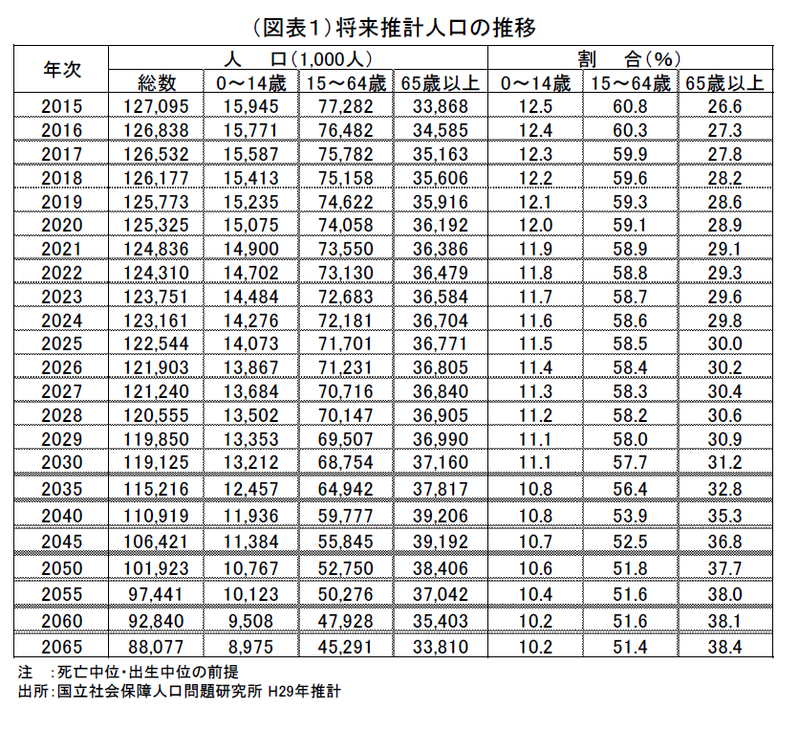

未来の日本の姿を考えるとき、最も予想しやすいのは、人口動態の変化である。国立社会保障・人口問題研究所の将来推計人口(平成29 年推計)の出生中位・死亡中位の推計値をモデル・ケースとして使って考えてみたい。

まず、総人口の予想は2053 年(令和35 年)に1億人を切る。問題は、その内訳の変化にある。65歳以上人口が全体に占める割合は38.0%となっていて、超高齢社会になる。現在でも、その割合は27%で日本が世界一である。38%は前人未踏の超高齢化を歩んでいく道のりなのだ。

なお、この65 歳以上人口の割合は、2060 年38.1%、2065 年38.4%とその後は高まらなくなる(図表1)。高齢者が死亡する人数と、子供が生まれる人数がバランスして定常状態になるからだ。将来人口が1億人を切る2053 年頃には死亡する高齢者の人数すら少なくなっていくと見込まれる。

その頃は、15~64 歳の生産年齢人口の割合も50%程度に減っていく。65 歳以上が38%、15 歳未満が10%という割合で人口減少社会が定常化していく。現在の生産年齢人口は60%であるから、将来35 年後は働き手の中核の年代が△10%ポイントほど割合を低下させるのだ。

現在の延長線は破綻

さて、ここからが本題である。日本の人口構成が65 歳以上にシフトしていくと何が起こるのか。いや、そのときにはどういった未来にならざるを得ないのか。

よくあるロジックを使うと、38%の高齢者を50%の生産年齢人口で支えると、勤労者だけの税金・社会保険料では支えられない。現在の割合が、「27%の高齢者を60%の生産年齢人口で支えている」図式だとして比べてみよう。仮に、分子分母の関係で考えて35 年後にどのくらいの負担増になるかを計算すると約1.7 倍(=38/50÷27/60)になる。平均すると勤労者(≒生産年齢人口)は毎年2%の負担上昇という算術も成り立つ。これは、医療の高度化や65 歳以上人口の中での後期高齢者のウエイト上昇といった他の要因で社会保障費が増えることを完全に無視した前提である。

つまり、一口で言えば、65 歳以上人口を生産年齢人口で支えることは、現在の延長線上では不可能なのだ。ならば、何かの条件をアレンジすることで、支えられる人数と支える人数の関係を見直し、辻褄を合わせるほかはない。

生産年齢人口が年平均△1%以上で減少

高齢者を勤労者が支える図式を修正する方法は主に2つある。(1)高齢者の社会保障費を減らす方法と、(2)勤労者の負担能力を上げる方法の2つである。また、(1)の高齢者の社会保障費を減らす方法は、年金などの支給水準を切り下げることや、薬価の引き下げなどがある。これらはすでに実行していることが多く、さらに一段と進めることは想定しにくい。高齢者の人数も減少することは考えにくい。従って、分子(支えられる側の費用)を政策的にコントロールする作業は困難だとみられる。

むしろ、(2)勤労者の負担能力を引き上げるべく、生産性上昇を追及して、賃上げによって所得を増やすことが最も理想的な選択肢になる。

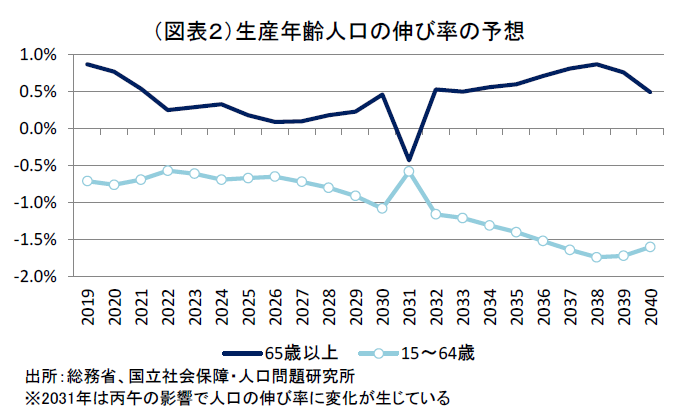

ところが、決定的に逆風になるのは、生産年齢人口が減少するペースがこれから急加速することである。例えば、2015~2020年の生産年齢人口の減少ペースは年平均△0.85%だが、2030~2035 年以降は△1%以上になっていく(図表2)。つまり、賃上げ・生産性上昇を行っても、△1%以上のペースで人数が減ってしまっては、支える側の能力を高めるだけでは不十分となる。

消費税か、直接税・社会保険料か

こうした高齢者を支える図式の限界が先々見えているので、消費税率の引き上げや70 歳雇用延長といった話が浮上してきているのだろう。消費税は、社会保障の受益者である高齢者からも負担を求めるものだ。実質的には、1人当たり社会保障費を切り下げることになる。70 歳雇用は、分母の支える側の人数を増やすことで、国民全体の負担能力を高めることになる。

国民の間には、消費税率を引き上げることに根強い反発がある。しかし、それを行わないことは、勤労者に求められる所得税・住民税、または社会保険料を増やすことにつながってしまう。消費税で 取られるか、直接税や社会保険料で取られるかは、トレードオフの関係にあると筆者は理解している。直接税や社会保険料による負担は、生産年齢人口の割合が60%から50%へと低下すると、単純計算で△16.7%も人数要因で減ってしまう。それに対して消費税は、消費する全国民が負担することになるため、薄く広く負担率を変化させることができる。消費税率+1%の負担増は、直接税・社会保険料を+1.67%(≒1÷60%)ほど引き上げるのと同等になる計算だ。確かに、消費税は、高齢者の実質的な社会保障給付の水準の切り下げになるが、その幅は薄く広い負担率の修正にすることで、ダメージを小さくコントロールすることができる。

高齢者は増えなくなる

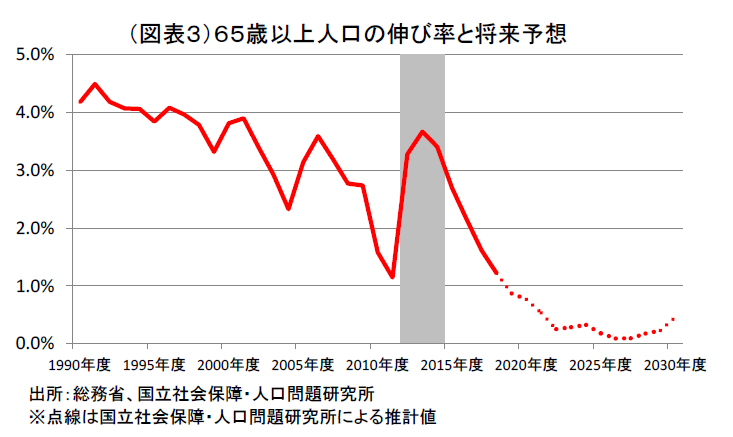

先入観として、「これからますます高齢者が増える」と思っている人は多いはずだ。将来推計人口でも、65 歳以上人口の人数のピークは2042 年となっている。しかし、年間の増加率は2020 年頃からガクンと落ちる見通しだ。1990 年代から年間3~4%台だったことを思い出すと、2020 年以降は随分とペースダウンする(図表3)。

このことは、医療や介護はともかく、年金問題では良い話だ。65 歳以上の1人当たり支給額が年齢層によって大きく変化しない年金においては、給付負担が増えにくくなることを意味する。医療や介護は、より年齢層が高い人に対象者がシフトすることで、総費用が増える。だから、社会保障負担の焦点は、本当は年金よりも医療・介護にシフトしていってもおかしくないはずだ。

ところが、年金はすでに給付条件を絞り込む仕組みが整備されているので、さらに給付を切り込もうとしている。厚生年金の収支も2014 年から黒字転換しているのに、全くもって不思議である。

より給付水準の調整が必要なのは、医療や介護の方なのに、年金ばかりが対象となって給付の見通しが語られるのはなぜだろうか。社会保障全体の収支をバランスさせるために、カットしやすい年金が狙われることがあっては絶対にいけない。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生