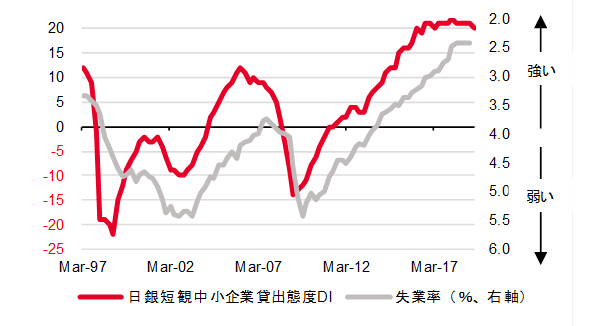

シンカー:製造業の業況感が悪化した一方で非製造業が改善した日銀短観は、グローバルに在庫・生産サイクルが多少悪化しても、日本経済は拡張を続けることができるまで、強い信用サイクルに支えられた内需を中心に頑強になってきていることを示した。信用サイクルを示して失業率の先行指標でもある中小企業貸出態度DIは4-6月期に+20と7-9月期の+21から若干低下したが、まだバブル崩壊後の最高水準である+20程度を保っている。ただ、伸び悩んでいることもあり、デフレ完全脱却を実現するためには、信用サイクルがもう一段強くなる必要がある。昨年の7月に日銀が10年金利の誘導目標からの変動幅の拡大を含む金融政策を微修正したことが、日銀は否定しているが、企業に緩和姿勢の後退と解釈されてしまった可能性がある。日銀は、フォワードガイダンスを長期化し、緩和姿勢に揺るぎがないことを強く情報発信する必要があろう。また、DIは企業の業況の安心感でも上昇するため、グローバルな貿易紛争と10月の消費税率引き上げがある中、秋の臨時国会での補正予算を含めた経済対策などの財政拡大で、内需への一段の押し上げが必要であろう。

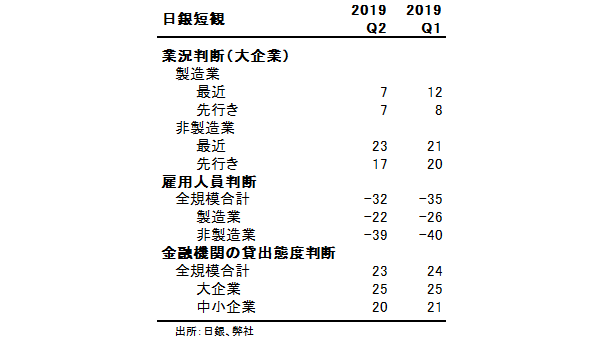

4-6月期の日銀短観大企業製造業業況判断DIは+7と、1-3月期の+12から低下した。貿易紛争を含めたグローバルな景気・マーケットの不透明感は、輸出と生産活動を下押した。DIは加工業種中心に低下した。半導体の在庫サイクルの下押し圧力がまだ残っている。1-3月期に鉱工業生産指数が大きく減少したことで、生産関連指標に偏りのある景気動向指数の分析が景気後退を示唆する可能性があることが注目されてきた。それにも関わらず、DIがマイナスとならないばかりか、2016年半ばの+6より高い位置にある理由を考えることが重要である。理由は内需が企業とマーケットが考えるよりかなり堅調であることだろう。製造業は、貿易紛争で不透明な海外の需要に対応するより、内需への対応を優先している可能性もある。1-3月期に2019年度の大企業製造業の輸出計画は前年度比+0.5%と3年連続のプラスのスタートとなったが、4-6月期にも同+0.7%と堅調さを維持したことは、グローバルな在庫・生産サイクルがまだ腰折れていないことを示している。ドル・円の2019年度下期の想定は109.34となり、前回の108.93から若干の円安になっており、円高が急激に進行した場合、製造業の企業心理に下押しを与えるリスクがあることを示している。

4-6月期の大企業非製造業業況判断DIは+23と、1-3月期の+21から上昇した。DIが改善するとともに、高水準を維持しているのは、10連休であったゴールゴールデンウィークの好影響だけではなく、内需が堅調であることを素直に示していると考える。ITと建設・不動産を除く、消費者に近い業種のDIが全般的に上昇した。景気サイクルには、在庫・生産の短めのサイクルと、信用の長めのサイクルがある。IT技術の発展による在庫管理の向上などにより、半導体を含め在庫・生産サイクルは短期化したとみられる。一方、物価上昇力は弱く、中央銀行の金融引き締めが緩慢であり続けられることが、信用サイクルを長期化しているとみられる。そして、製造業と比較し、サービス業が躍進していることで、景気サイクルに占める後者の役割が更に大きくなっているようだ。半導体を含め在庫・生産サイクルが輸出を中心に弱くなっても、信用サイクルが毀損しなければ、内需の力もあり、大きな景気後退に陥るリスクは小さいとみられる。

グローバルに在庫・生産サイクルが多少悪化しても、日本経済は拡張を続けることができるまで、強い信用サイクルに支えられた内需を中心に頑強になってきている。信用サイクルをうまく示すのは日銀短観の中小企業貸出態度DIである。信用サイクルは雇用拡大の牽引役であるサービス業の事業拡大を左右するため、失業率に先行する指標である。4-6月期の中小企業貸出態度DIは+20と7-9月期の+21から若干低下したが、まだバブル崩壊後の最高水準である+20程度を保っている。ただ、伸び悩んでいることもあり、デフレ完全脱却を実現するためには、信用サイクルがもう一段強くなる必要がある。昨年の7月に日銀が10年金利の誘導目標からの変動幅の拡大を含む金融政策を微修正したことが、日銀は否定しているが、企業に緩和姿勢の後退と解釈されてしまった可能性がある。日銀は、フォワードガイダンスを長期化し、緩和姿勢に揺るぎがないことを強く情報発信する必要があろう。また、DIは企業の業況の安心感でも上昇するため、グローバルな貿易紛争と10月の消費税率引き上げがある中、秋の臨時国会での補正予算を含めた経済対策などの財政拡大で、内需への一段の押し上げが必要であろう。

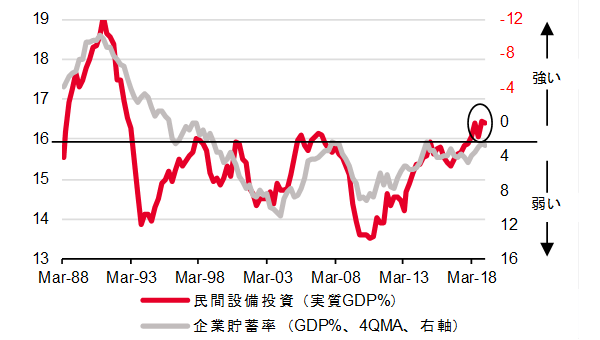

この先1・2年は企業活動の活性化による設備投資が日本経済の成長を大きく押し上げる要因となるだろう。経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、投資サイクルもようやく天井を打ち破った。実質設備投資の実質GDP比率は既に+16%の天井を打ち破り、バブル崩壊後の最高水準までようやく上昇した。この天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。1-3月期には2019年度の大企業設備投資計画は前年度比+1.2%となった。4月計画は弱い季節性をもっている。プラスのスタートは3年連続で、強かった2018年度のスタートの同+2.3%からそれほど見劣りせず、しっかりとしたスタートを切った。グローバルな景気・マーケットの不透明感がある中、堅調な内需と人手不足感を背景に、強い状況を維持できるのかに注目である。デフレ完全脱却のためには、企業の期待成長率と期待インフレ率が上振れなければならない。これまでの16%を上限とする実質設備投資の実質GDP比率のレンジが上方シフトすることで、両者が上振れたことが事後的に確認できるようになる。レンジが上方シフトすれば、企業貯蓄率は正常なマイナスに戻り、総需要を破壊する力が払拭され、デフレ完全脱却が可能となろう。4-6月期には前年度比+7.4%まで上方修正されて堅調である。強い信用サイクルと人手不足感が設備投資サイクルを押し上げ続け、デフレ完全脱却へのモメンタムは維持されている。

図)日銀短観中小企業貸出態度DIと失業率

図)民間設備投資の対GDP比%と企業貯蓄率

表)短観結果

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司