シンカー:6月FOMCでは声明文は利下げを強く示唆している。また、FEDが市場の利下げ織り込みを修正する意図を見せなかったことも、利下げ期待を強めているようだ。ECBのフォワードガイダンスの強化に踏み切り、グローバルン金融政策はハト派的なバイアスが強まっている。2020年に米国の大統領選挙があり、景気・マーケット動向を良好に保つ必要があるという政策当局の考えはあるだろう。大統領選前に景気・マーケットに不安感を与えすぎないようにしながら、支持層へのアピールを強める必要があり、バランスのとり方次第で、Fedの利上げがいい形か悪い形かが決まることになるだろう。グローバルな金利は円債金利抑制の圧力は続いている米中貿易摩擦や欧州の政治不透明感は長期化し、また中央銀行がハト派的なスタンスを維持する限り、グローバルに金利上昇圧力は限られるだろう。ただ、グローバルな金利低下圧力と日銀の誘導目標下限接近に対する警戒感による上昇圧力が相殺し、日銀が容認レンジの下限のめどとしている-0.2%を持続的に下回ることはないだろう。グローバルに金利低下が進むと、対JGBスプレッドはさらに縮小することになるだろう。

●過度な財政健全化を進めることは、かえってイノベーションを阻害し、中長期的に悪い形の金利上昇につながる可能性があるだろう。

低金利環境が続き、信用サイクルも長期化することで、今後、企業の投資拡大による生産性はさらに拡大するだろう。ただ、財政拡大や金融緩和が長期化するにつれ、財政健全化に踏み切らないといずれの金利上昇を警戒しは企業の設備投資活動を抑制したり、金利上昇で企業の設備投資のクラウディングアウトを起こす可能性が指摘される。ただ、企業貯蓄率がプラス(資金需要がない)状態が続いている限り、財政拡大などによるリフレ政策で企業が安心して投資を行い、そのリターンが確保できる環境が整っている形にしたほうが、景気拡大を維持する力は強化されるだろう。イノベーションは経済の潜在的な能力を強め、実質金利の低下圧力となるだろう。資金需要がない状態は債券の需給バランスで再建需要超過を示している。そのような状況では債券価格上昇(金利低下)はマクロ経済学の教科書通りの動きだ。需給バランスが逆に転じるまでは、金利上昇を恐れる必要はないだろう。過度な財政健全化を進めることは、かえってイノベーションを阻害し、中長期的に悪い形の金利上昇につながる可能性があるだろう。

●日銀はマネタリーベース拡大という緩和政策の大義名分を維持するためにも一定の国債買い入れを続ける必要があるだろう

Fedが予防的な利下げであろうと、利下げに踏み切った場合、日銀は金融政策のコミットメントや政策の限界論を払拭するためにも、フォワードガイダンスの強化に踏み切る可能性が高まっただろう。日銀はFedが再度利上げに踏み切るまで、辛抱強く現行の緩和政策を維持することを示す必要があるが、グローバルに金利低下が続く中、日銀は金利低下を抑制する力が無いことが明確になっている。緩和政策へのコミットメントを維持しながら、大幅な長期国債の買い入れ減額に踏み切る可能性は小さいだろ。ただ、同時に過度な金利低下は金融機関の収益などへの悪影響を与える懸念も強めているようだ。直近の短観では金融緩和の効果が副作用を上回っていることが確認されたが、日銀は引き続き注視しながら政策運営を続けるだろう。マネタリーベースを拡大し続け、物価上昇モメンタムを強めるという日銀のロジックを修正することはないだる。日銀は国債利回りが低下し続けるなか、過度な金利低下を抑制するためにも、国債買入額レンジの引き下げなどで対応している。ただ、金利が低下しても、マネタリーベース拡大という緩和政策の大義名分を維持するためにも一定の国債買い入れを続ける必要があるため、財政政策の大幅な変更などがない限り、円債の金利低下圧力が大幅に軽減される可能性は小さいだろう。

●大統領選前に景気・マーケットに不安感を与えすぎないようにしながら、支持層へのアピールを強める必要があり、バランスのとり方次第で、Fedの利上げがいい形か悪い形かが決まることになるだろう。

6月FOMCでは声明文は利下げを強く示唆している。また、FEDが市場の利下げ織り込みを修正する意図を見せなかったことも、利下げ期待を強めているようだ。ECBのフォワードガイダンスの強化に踏み切り、グローバルン金融政策はハト派的なバイアスが強まっている。Fedが利下げに踏み切った場合、悪い形は、利下げが行われたことで、FEDも景気・マーケットの状態がかなり悪いことを認めたと解釈され、利下げの長期間の継続と、それにともなうイールドカーブの更なるフラット化が起こることだ。その場合、円高圧力が急激に強くなるリスクがある。一方で、良い形は、利下げが行われたことで、緩和効果が景気・マーケットの状態を改善させると解釈され、利下げも短期間で終了が見込まれ、それにともないイールドカーブがスティープ化に転じることだ。その場合、円高圧力はいずれ円安圧力に転じていく可能性がある。2020年に米国の大統領選挙があり、景気・マーケット動向を良好に保つ必要があるという政策当局の考えはあるだろう。ただ、同時にトランプ大統領は外交で強硬姿勢を強め、強いアメリカを求めている支持層へのアピールを強める可能性がある。大統領選前に景気・マーケットに不安感を与えすぎないようにしながら、支持層へのアピールを強める必要があり、バランスのとり方次第で、Fedの利上げがいい形か悪い形かが決まることになるだろう。

●グローバルに金利低下が続く限り、円債はより強い金利低下圧力を受け、イールドカーブのブルフラット化圧力を受けることになるだろう。

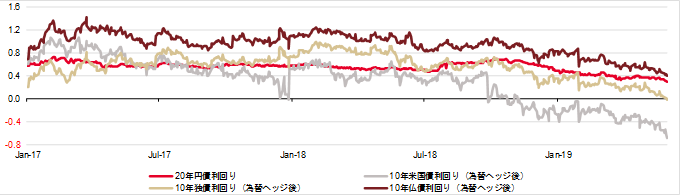

グローバルな金利は円債金利抑制の圧力は続いている。10年債利回りは3年ぶりの低水準まで低下している一方で、20年債、30年債利回りも2016年以来の水準まで低下し、イールドカーブのブルフラット化は加速している。グローバルに金利低下が進むなか、国内投資家の利回り追う動きは加速し、超長期債利回りの需要は強まっている。また、為替のヘッジコストが引き続き高いことから、為替ヘッジ後の外国債投資は後退しているようだ。ヘッジ無しで外国債や社債投資が活発化しているようだ。ただ、グローバルに中央銀行がハト派的ななると円高圧力が一時的であろうが、強まるだろう。そのような状況では外国債投資のリスクがある限り、円債投資の魅力がさらに増すだろう。一方、外国人投資家はヘッジ後の円債の割安感で円債へのシフトが更に加速するだろう。米中貿易摩擦や欧州の政治不透明感は長期化し、また中央銀行がハト派的なスタンスを維持する限り、グローバルに金利上昇圧力は限られるだろう。グローバルに金利低下が続く限り、円債はより強い金利低下圧力を受け、イールドカーブのブルフラット化圧力を受けることになるだろう。

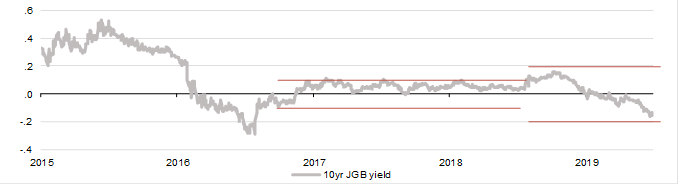

●グローバルな金利低下圧力と下限接近に対する警戒感による上昇圧力が相殺し、日銀が容認レンジの下限のめどとしている-0.2%を持続的に下回ることはないだろう

グローバルな金利低下が続く中、円債需要拡大に伴い、円債の金利低下は続いている。ただ、マーケットでは日銀がどの程度金利低下を容認するか引き続き注目している。日銀は長期金利が誘導目標を中心に20bp程度の上下動を容認していることを示しているが、6月の政策会合で黒田総裁は誘導目標の下限に対して柔軟姿勢を示した。ただ、日銀は過度な金利低下を容認しないことも示していることから、マーケットは引き続き誘導目標の下限を探る動きは続くだろう。グローバルな金利低下圧力と下限接近に対する警戒感による上昇圧力が相殺し、日銀が容認レンジの下限のめどとしている-0.2%を持続的に下回ることはないだろう。グローバルに金利低下が進むと、対JGBスプレッドはさらに縮小することになるだろう。

図)為替ヘッジ後外債と円債利回り

図)10年債利回り

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司