ZUU online magazine2019年9月号(7月20日発売)からお届けします。

金融審議会「市場ワーキング・グループ」が提出した報告書が、「老後2000万円問題」として、国会でも議論される騒動となった。試算前提や平均値設定など、疑問を呈す人は少なくないだろう。長期投資の考え方は間違いないと主張する、ワーキング・グループのメンバーの一人、中野晴啓さんを直撃した。

1963年、東京都生まれ。1987年、明治大学卒業後、クレディセゾンに入社。金融会社での資金運用業務を経て、2006年にセゾン投信を設立。著書に『預金バカ』(講談社)、『つみたてNISAはこの8本から選びなさい』(ダイヤモンド社)など多数。

「つみたてNISA」の非課税枠のメリットがいかに大きいか

2018年1月に「つみたてNISA」がスタートした。その4年前の2014年1月には「NISA」がスタートしているが、「積立投資」を前提とした制度が、ある意味、全く違う建て付けで新たに設定されたわけだ。

これについてセゾン投信の代表取締役社長・中野晴啓さんは、「運用の基本は、『長期』『積立』『分散投資』です。資産形成を目的とするなら、とにかく継続することが大事。その仕組みをわざわざ、政府が非課税という特典付きでお膳立てしてくれているわけです。これを利用しない手はないのではないでしょうか」と強調する。

投資というと、「元本割れが怖い」「投資に回すお金の余裕などない」と言う人も多い。しかし、中野さんは毎月1万円でもいいのでつみたてNISAを利用すべきだと言う。

「つみたてNISAでは1年間に利用できる上限額は40万円です。つまり1カ月の積立額は3万3000円が目安となります。この金額を積立定期で20年間積み立てた場合、年0・01%の利回りだと約792万8000円となります。ただ、3万3000円×12カ月×20年=792万円が元本ですから、リターンはたったの8000円です」

これに対して、投資信託を同額で積み立て、平均利回りが年6%だったら20年後の実績はどうなるだろうか。結果は約1504万332円となる(非課税の場合)。この収益を税率20・315%で計算すると140万円以上の税金を支払わなければならないので、つみたてNISAの非課税制度のメリットがいかに大きいかがわかるというものだろう。

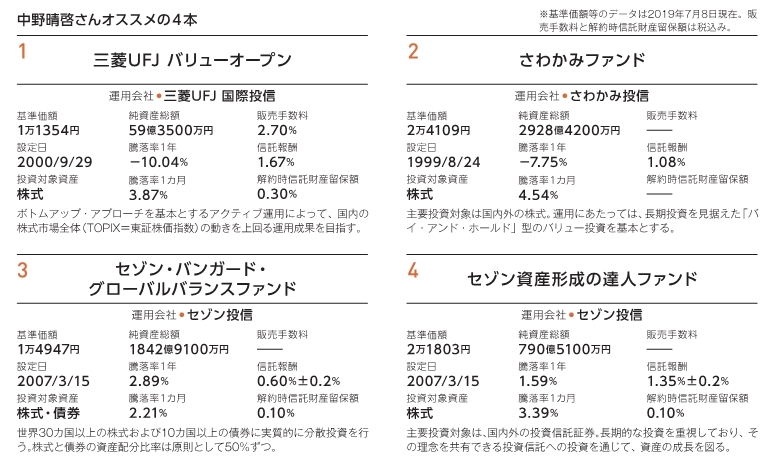

「現在の定期預金金利が年0・01%の中、平均利回りの想定を6%とするのは、非常識ではないかと考える方もいるでしょう。しかし、たとえば、弊社が扱っている世界の優れた企業の株式に投資する『セゾン資産形成の達人ファンド』の平均リターンは年6・3%(*)です。2007年3月の設定以来、12年以上運用が続いています。その間にリーマンショックの荒波もありましたから、いかに長期投資による効果が大きいか、おわかりいただけるのではないでしょうか」