シンカー:日銀資金循環統計がさかのぼれる1981年から企業貯蓄率と財政収支を同一のチャートで確認すると、ほぼ完全にカウンターシクリカル(逆相関)の動きになっていることがわかる。景気の振幅の原因となる企業活動の強弱を示す企業貯蓄率(上昇=景気悪化、低下=景気回復)が、財政の景気自動安定化装置などにより、財政収支に大きな影響を与えている可能性がある。一方、政治家が景気の状況を敏感にとらえ景気対策や引き締め策で財政支出をうまく調整してきたため、このような強いカウンターシクリカルの動きが維持されてきたと理論的には考えることができるが、現実的ではないだろう。企業貯蓄率と財政収支の強いカウンターシクリカルの動きは、方向感だけではなく、水準感でも確認できる。企業貯蓄率の動きは大きかったが、どの位置にいても、財政収支の動きで、両者の和であるネットの資金需要を一定に保ってきた実績がある。ネットの資金需要は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力となる。それがGDP比0%程度で安定し、消滅してしまっていたのは、財政政策のスタンスがあまりに緊縮的であったからだ。2%の物価上昇率が達成できるほど名目GDP・マネーの拡大を強くするには、ネットの資金需要は最低でもGDP比3%程度は必要であろう。言い換えれば、日本経済には、恒常的に財政支出をGDP比3%(15兆円)程度も拡大する余地があると言える。逆説的だが、政治家が完璧でないからこそ、ネットの資金需要の水準を安定させる景気自動安定化装置の強い役割が方向感でも水準感でも証明され、財政政策の拡大余地があると言える。恒常的な水準であり、一度増やした財政支出は政治的に削減するのは困難であるという議論とは無縁だ。市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、貧富の格差の是正と貧困の世代連鎖の防止、そして科学技術の振興 (国際リニアコライダーなど) を目的に財政支出を拡大する余地がある。また、民間の需要を喚起して、新たなイノベーションが起きる環境を整えるため、減税も有効だろう。日本は単年度で税収中立という縛りがあるが、米国のようにまず減税で景気を刺激し、10年単位で税収中立にするという考え方への刷新も必要だろう。グローバルな景気・マーケットの不透明感が更に強くなってきた場合、消費税率引き上げを強行するなら、秋の臨時国会で所得税の定率減税を早急に決め、年末調整で国民へ税収を還元できるようにする必要が出てくるだろう。

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業活動の弱さによる内需低迷とデフレの長期化は、税収の減少などを通して、財政収支も悪化させてきたと考えられる。

一方、企業貯蓄率の低下は、デレバレッジやリストラなど過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。

企業活動の動きが、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。

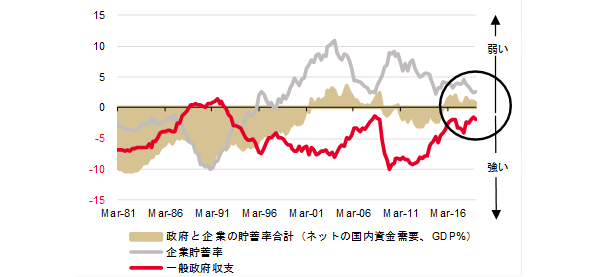

日銀資金循環統計がさかのぼれる1981年から企業貯蓄率と財政収支を同一のチャートで確認すると、ほぼ完全にカウンターシクリカル(逆相関)の動きになっていることがわかる。

どちらかが上がるとどちらかが下がる関係にある。

景気の振幅の原因となる企業活動の強弱を示す企業貯蓄率(上昇=景気悪化、低下=景気回復)が、財政収支に大きな影響を与えている可能性がある。

景気が悪くなると税収が落ちることにより、自動的に財政が緩和的になり景気を支える力が生まれる。

失業保険や生活保護などのセーフティーネットが稼動することも支えとなる。

景気が良くなると税収が増えることにより、自動的に財政が引き締め的になり景気を抑制する力が生まれる。

即ち、財政の景気自動安定化装置が作動する。

一方、政治家が景気の状況を敏感にとらえ景気対策や引き締め策で財政支出をうまく調整してきたため、このような強いカウンターシクリカルの動きが維持されてきたと理論的には考えることができる。

しかし、政治家は景気が良好な時にも、財政支出を削減することに及び腰であるというのが定説である。

現代貨幣理論(MMT)の大まかな主張は、「自国の通貨を発行して借金ができる国は財政赤字を増やしても、インフレが問題化しない限り心配ない」というようなものだ。

主流派の経済学者から違和感をもたれているのは、財政政策が主で、金融政策が従となり、さも財政政策で物価上昇率がコントロールできるかのように語られるからだろう。

その理由として、コンセンサスの形成に時間がかかる財政政策は機動的ではなく、財政支出も削減より拡大にバイアスがかかっているからだとされる。

企業貯蓄率が低下し、景気が回復している時にも、財政収支の改善で強いカウンターシクリカルの動きはしっかり維持されている。

強いカウンターシクリカルの動きは、景気自動安定化装置が威力を発揮していると考えるのが自然だ。

景気の振れに左右されやすい所得税と法人税などの直接税が中心の税体系であったため、税収の振れは大きいが、逆に財政の景気自動安定化装置が強いとも考えられる。

企業貯蓄率と財政収支の強いカウンターシクリカルの動きは、方向感だけではなく、水準感でも確認できる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている。

ネットの資金需要が消滅した状況は最悪だ。

企業の総需要を破壊する力を政府が補いきれていないことを意味し、名目GDP・マネーの縮小とデフレ圧力がかかり続けてしまうからだ。

その悪い状態が長期化したため、デフレ期待が経済・マーケットにロックインしてしまい、「日本化」が完成してしまった。

企業貯蓄率がプラスの時は、財政政策を拡大して、ネットの資金需要を十分な大きさに誘導し、名目GDP・マネーの拡大とインフレ圧力を生み出す必要がある。

その結果、企業が投資のリターンを得やすい環境が整えば、投資が刺激され、企業貯蓄率がマイナスとなりデフレ完全脱却に結びつく。

まずは、ネットの資金需要をGDP比3%(15兆円)程度に誘導する財政拡大で、名目GDP・マネーが拡大する力を取り戻すことが望ましい。

企業貯蓄率の動きは大きかったが、どの位置にいても、景気自動安定化装置などにより、財政収支の動きで、両者の和であるネットの資金需要を一定に保ってきた実績がある。

ネットの資金需要をGDP比0%程度に誘導している現行の財政政策のスタンスは過度に緊縮的で、内需低迷とデフレから完全脱却できない原因となっている。

2%の物価上昇が達成できるほど名目GDP・マネーの拡大を強くするには、バランスするネットの資金需要は最低でも3%程度は必要であろう。

言い換えれば、日本経済には、恒常的に財政支出をGDP比3%程度も拡大する余地があると言える。

逆説的だが、政治が完璧でないからこそ、ネットの資金需要の水準を安定させる景気自動安定化装置の強い役割が方向感でも水準感でも証明され、財政政策の拡大余地があると言える。

恒常的な水準であり、一度増やした財政支出は政治的に削減するのは困難であるという議論とは無縁だ。

市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、貧富の格差の是正と貧困の世代連鎖の防止、そして科学技術の振興 (国際リニアコライダーなど) を目的に財政支出を拡大する余地がある。

また、民間の需要を喚起して、新たなイノベーションが起きる環境を整えるため、減税も有効だろう。

日本は単年度で税収中立という縛りがあるが、米国のようにまず減税で景気を刺激し、10年単位で税収中立にするという考え方への刷新も必要だろう。

グローバルな景気・マーケットの不透明感が更に強くなってきた場合、消費税率引き上げを強行するなら、秋の臨時国会で所得税の定率減税を早急に決め、年末調整で国民へ税収を還元できるようにする必要が出てくるだろう。

図)ネットの国内資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司