シンカー:小泉政権による強烈な財政緊縮の動きは、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力の喪失につながった。一方、東日本大震災からの復興とアベノミクスの初期の財政拡大で、財政政策の緩和の力が、ネットの資金需要を一時的に復活させ、デフレ完全脱却への初動を助けた。しかし、2000年度の基礎的財政収支の黒字化目標が大きな足かせとなり、2014年の消費税率引き上げや社会保険料引き上げなどが実施され、財政政策は急激に緊縮に転じていった。過去最大とも言える強烈な財政緊縮がデフレ完全脱却への動きを妨げてしまったとみられる。ようやく、デフレ完全脱却に向けて、財政政策を推進する環境として、これまでよりも政府の制約は緩和された。昨年夏に、政府の基礎的財政収支黒字化の目標が、2020年度から2025年度へ、安倍首相の自民党総裁任期の外に先送りされたからだ。安倍首相の自民党総裁任期末である2021年度までは、財政政策を拡大してでもデフレ完全脱却を目指し、自民党の参議院選挙の公約のキーワードである「強い経済」を実現することに集中できることになる。参議院選挙で、連立与党が勝利した結果、基礎的財政収支黒字化目標の先送りを含め、財政イデオロギーが緊縮から緩和へ転換することが国民から信任されたことになる。今後は、財政政策の緩和がデフレ完全脱却を促進していくとみられる。

日本では、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

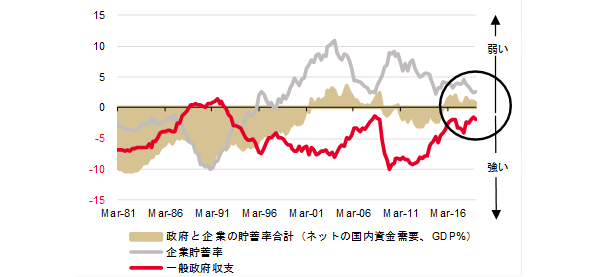

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている。

日銀資金循環統計がさかのぼれる1981年から企業貯蓄率と財政収支を同一のチャートで確認すると、ほぼ完全にカウンターシクリカル(逆相関)の動きになっていることがわかる。

景気の振幅の原因となる企業活動の強弱を示す企業貯蓄率(上昇=景気悪化、低下=景気回復)が、財政の景気自動安定化装置などにより、財政収支に大きな影響を与えている可能性がある。

一方、政治家が景気の状況を敏感にとらえ景気対策や引き締め策で財政支出をうまく調整してきたため、このような強いカウンターシクリカルの動きが維持されてきたと理論的には考えることができるが、現実的ではないだろう。

企業貯蓄率と財政収支の強いカウンターシクリカルの動きは、方向感だけではなく、水準感でも確認できる。

企業貯蓄率の動きは大きかったが、どの位置にいても、財政収支の動きで、両者の和であるネットの資金需要を一定に保ってきた実績がある。

ネットの資金需要は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力となる。

それがGDP比0%程度で安定し、消滅してしまっていたのは、財政政策のスタンスがあまりに緊縮的であったからだ。

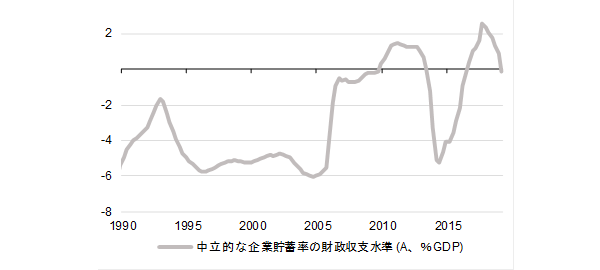

財政収支を企業貯蓄率で、5年間のローリング推計(GDP比%)し、各期間の財政政策のスタンスが計測できる。

財政収支=A+B 企業貯蓄率

Bは景気自動安定化装置や景気対策などによる、景気動向に対する反応度合いを示すと考えられる(Bが大きければ、反応が強い)。

一方、Aは企業貯蓄率が0%で総需要を破壊する力がない状態での、中立的な財政収支の水準、即ちその局面での財政政策のスタンスを示すと考えられる(Aはプラスが緊縮、マイナスが緩和)。

2000年代前半の小泉政権の前までは、Aは-5%程度であった。

企業貯蓄率が0%程度でも、財政収支が平均として?5%程度となることで、?5%程度のネットの資金需要が確保でき、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力を維持することができていた。

しかし、小泉政権による強烈な財政緊縮の動きなどにより、Aは一気に上昇し、2000年代後半には0%程度となってしまった。

企業貯蓄率がプラスで、総需要を破壊する力がかかっても、財政政策が十分に緩和できず、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまったことを意味する。

その後、東日本大震災からの復興とアベノミクスの初期の財政拡大で、Aは一時的に?3%程度まで下がり、財政政策の緩和の力がネットの資金需要を一時的に復活させ、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力につながり、デフレ完全脱却への初動を助けた。

しかし、2000年度の基礎的財政収支の黒字化目標が大きな足かせとなり、財政政策は緊縮に転じ、2014年の消費税率引き上げや社会保険料引き上げなどが実施され、Aは再び急上昇してしまった。

Aは過去最高の2%程度まで上昇し、過去最大とも言える強烈な財政緊縮がデフレ完全脱却への動きを妨げてしまったとみられる。

ようやく、デフレ完全脱却に向けて、財政政策を推進する環境として、これまでよりも政府の制約は緩和された。

昨年夏に、政府の基礎的財政収支黒字化の目標が、2020年度から2025年度へ、安倍首相の自民党総裁任期の外に先送りされたからだ。

安倍首相の自民党総裁任期末である2021年度までは、財政政策を拡大してでもデフレ完全脱却を目指し、自民党の参議院選挙の公約のキーワードである「強い経済」を実現することに集中できることになる。

参議院選挙で、連立与党が勝利した結果、基礎的財政収支黒字化目標の先送りを含め、財政イデオロギーが緊縮から緩和へ転換することが国民から信任されたことになる。

今後は、Aが低下していくことにより、財政政策の緩和がデフレ完全脱却を促進していくとみられる。

図)ネットの国内資金需要

図)財政緩和・緊縮度合いを示す定数(財政収支=A+B 企業貯蓄率)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司