はじめに

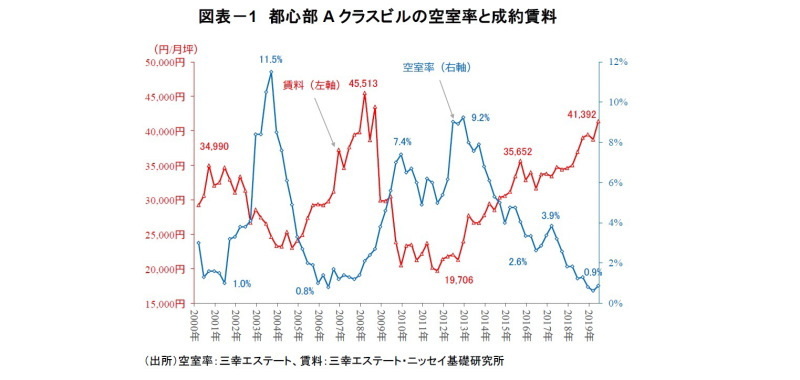

東京都心部Aクラスビル1の空室率は、2018年第4四半期以降、1%を下回る低水準で推移している。極めて逼迫した需給環境を反映し、成約賃料はファンドバブル期以来の4万円/月・坪台に達した。本稿では、東京都心部Aクラスビル市場の動向と、オフィス需要を支えるサードプレイスオフィスの現況を概観した上で、2023年までの賃料と空室率の予測を行う。

-----------------------------------

(1)本稿ではAクラスビルとして三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「オフィスレントデータ2019」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

東京都心Aクラスオフィス市場の現況

●空室率および賃料の動向

東京都心部Aクラスビルの空室率は、2018年第4四半期(0.8%)以降1%を下回る低水準で推移しており、2019年第2四半期末には0.9%となった。こうした需給環境の逼迫を受けて、Aクラスビルの成約賃料(オフィスレント・インデックス(2))は上昇基調で推移しており、2019年第2四半期には41,392円/月・坪(前期比+6.9%、前年同期比+12.0%)と、ファンドバブル期である2008年以来の4万円/月・坪台に達した(図表1)。

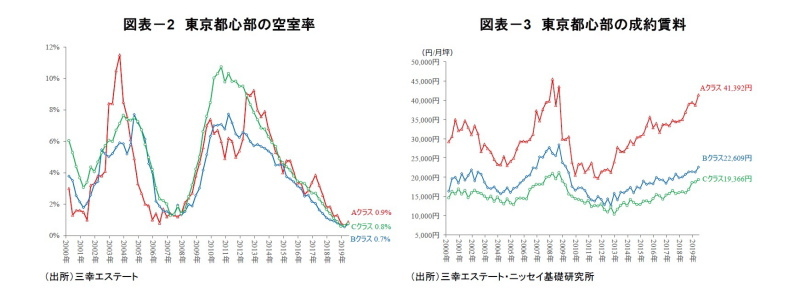

東京都心部ではAクラスビルだけなく、BクラスおよびCクラスビルでも空室は非常に少なくなっている。2019年第2四半期末のBクラスの空室率は0.7%、Cクラスでは0.8%と、ともに1%を下回った(図表2)。極めて逼迫した需給を反映し、Aクラスビルと同様に、B・Cクラスビルの成約賃料も上昇しており、リーマンショック後の最高値を更新し続けている。2019年第2四半期のBクラスビルの成約賃料は22,609円(前年同期比+9.1%)、Cクラスビルの成約賃料は19,366円(前年同期比+21.7%)となった。Bクラスビルは、2001年以降の最高値(ファンドバブル期の成約賃料)の80%、Cクラスビルでは92%の水準まで回復した。(図表3)。

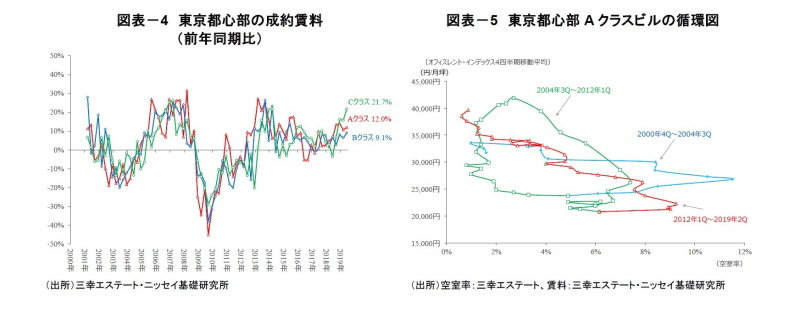

賃料と空室率の関係を表した賃料サイクル(3)は、2012年を起点とした「空室率低下・賃料上昇」局面が続いている(図表5)。ただし、直近(2019年第2四半期末)の空室率は、前期から僅かではあるが上昇しており、「空室率上昇・賃料上昇」の局面に移行する兆候も見られる。

-----------------------------------

(2)三幸エステートとニッセイ基礎研究所が共同で開発した成約賃料に基づくオフィスマーケット指標。

(3)賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

●オフィス市場の需給動向

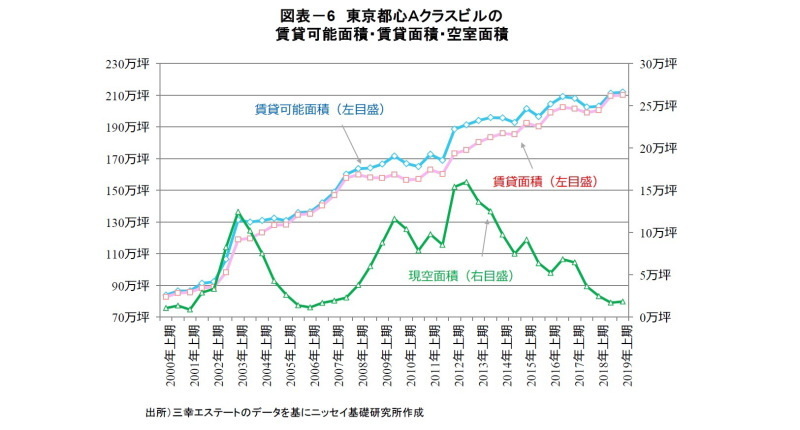

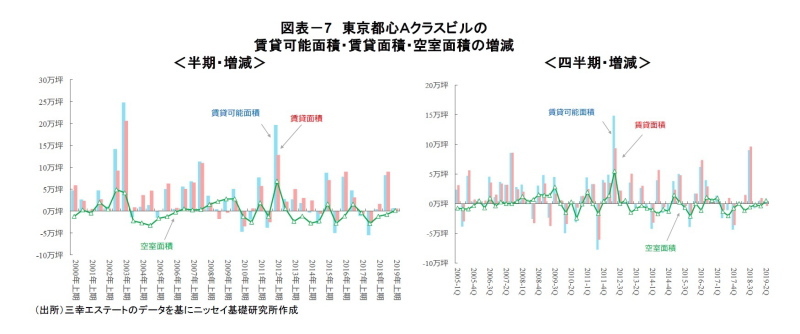

三幸エステートによると、東京都心Aクラスビルの賃貸可能面積は、2012年上期末から2019年上期末までに、188.5万坪から211.9万坪へと23.4万坪増加した。これに対して、テナントによる賃貸面積は、173.1万坪から210.1万坪へと37.0万坪の大幅な増加となり、賃貸可能面積の増加幅を大きく上回った(図表6)。

この結果、空室面積は2012年末の16.0万坪をピークにして減少傾向で推移し、2019年上期末には1.8万坪となり、ファンドバブル期のボトムである1.1万坪(2006年上期末)と近い水準となった。

月次の増減を確認すると、大規模ビルの竣工等に伴い、賃貸可能床面積が大幅に増加した時期は賃貸面積が大きく増加しており、高機能な大規模ビルへの需要の底堅さが窺える(図表7)。

●オフィス需要を支えるサードプレイスオフィスの現況と成長可能性

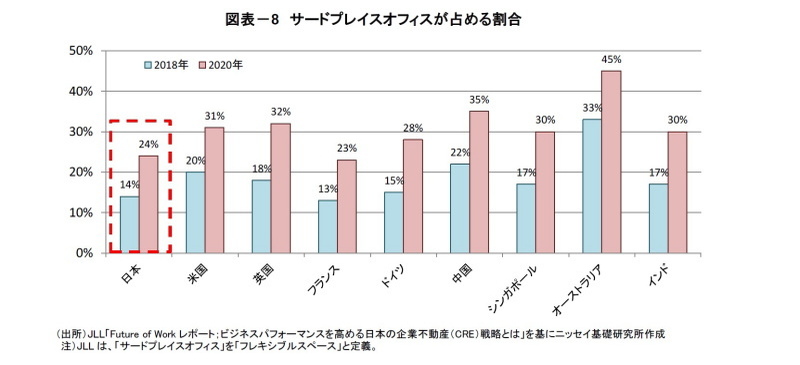

前述の堅調なオフィス需要を支えている要因の1つに、「レンタルオフィス(4)」や「シェアオフィス(5)」、「コワーキングスペース(6)」等のサードプレイスオフィスの増加が挙げられる。JLLによれば、日本のオフィス市場においてサードプレイスオフィスが占める割合は2018年末時点で14%となる。主要国の中ではフランスに次いで低い水準にあるものの、2020年末までに24%まで拡大すると予想されている(図表8)。サードプレイスオフィスの動向がオフィス市場に及ぼす影響は拡大すると思われる。そこで、本項では、東京都区部におけるサードプレイスオフィスの現状と成長可能性について考えたい。

-----------------------------------

(4)会議室などを共用部分に設置して共有し、専用の個室をそれぞれ持つ、いわば合同事務所のようなオフィス形態。

(5)フリーアドレスでデスクを共有して利用するオフィス形態。

(6)オープンなワークスペースを共用し、各自が自分の仕事をしながらも、自由にコミュニケーションを図ることで情報や知見を共有し、協業パートナーを見つけ、互いに貢献しあう「ワーキング・コミュニティ」の概念およびそのスペース(コワーキング協同組合による定義)。

●東京都区部におけるサードプレイスオフィスの現況

図表9は、東京都区部に所在する主なサードプレイスオフィスを地図にプロットしたものである。サードプレイスオフィスの拠点は、東京駅前をはじめとして千代田区および中央区に多く集積している。また、渋谷駅、新宿駅、池袋駅等のターミナル駅周辺にも拠点の集積が確認できる。

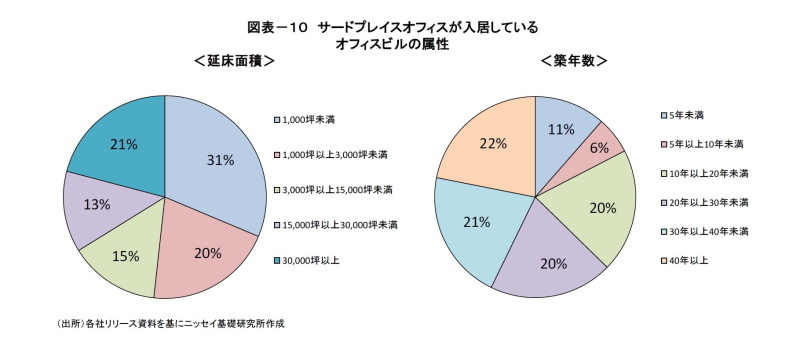

サードプレイスオフィスが入居しているオフィスビルの属性(延床面積)を確認すると、延床面積1,000坪未満の小型ビルの割合(31%)が最も大きく、次いで、延床面積30,000坪以上の超大型ビル(20%)が大きい(図表10)。中小規模のビル(延床面積3,000坪未満)と大型ビル(延床面積3,000坪以上)の割合がほぼ同数となっている。

また、入居ビルの築年数を確認すると、「築年数40年以上」の割合が最も大きく(22%)、次いで「築年数30年以上40年未満」が大きい(21%)。「築年数5年未満」の築浅ビルの割合は11%に留まっている。最近は、超大型の新築ビルにサードプレイスオフィスの拠点を開設する事例が目立つ(7)一方で、築年数が経過した小型ビルを拠点とするケースも多いようだ。

-----------------------------------

(7)三井不動産「ワークスタイリング東京ミッドタウン日比谷」、WeWork「WeWork渋谷スクランブルスクエア」、等。