シンカー:7月は梅雨が長引く天候不順があり、本格的な夏のシーズンのスタートが遅れたことが、就業者数を下押すことが懸念された。しかし、失業率は、就業者が増加し、非労働力人口が減少する中で、とても良い形で6月の2.3%から7月には2.2%へ低下した。1992年10月以来の低水準となり、日本経済の雇用状況は極めて良い。天候要因に左右されにくくなるほどに、内需が強くなってきていることを表すとみられる。

7月の失業率は2.2%と、6月の2.3%から更に低下した。

1992年10月以来の低水準となり、日本経済の雇用状況は極めて良い。

7月は梅雨が長引く天候不順があり、本格的な夏のシーズンのスタートが遅れたことが、就業者数を下押すことが懸念された。

実際に、7月の有効求人倍率は1.59倍と、6月の1.61倍から低下し、2018年3月以来の低水準となった。

しかし、失業率は、就業者が増加し、非労働力人口が減少する中で、とても良い形で低下した。

天候要因に左右されにくくなるほどに、内需が強くなってきていることを表すとみられる。

日本は内需主導の国に明らかに変化している。

グローバルに製造業の生産・在庫サイクルが弱い中で、2019年前半の実質GDPは2018年後半対比で年率2.3%も伸び、1%程度である潜在成長率の倍のペースである。

在庫・生産サイクルから信用サイクルへ景気分析の軸足を移すべきであろう。

信用サイクルが強い状態であると、事業拡大を背景に雇用の拡大が続き、失業率に低下圧力がかかり、設備投資の拡大も強くなっていく。

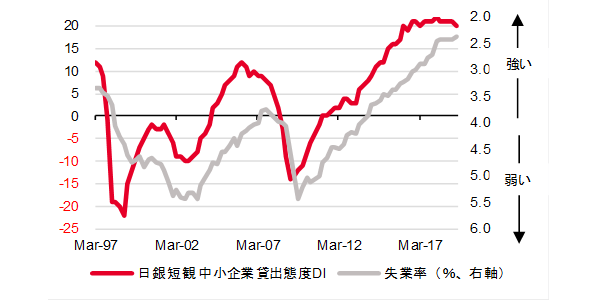

信用サイクルをうまく示すのは日銀短観の中小企業貸出態度DIで、まだ堅調な推移を示している。

中小企業金融機関貸出態度DIは失業率にきれいに先行する指標で、近頃は弱い生産との乖離が顕著となり、外需と内需の状態の差が表れている。

信用サイクルが強い理由は、日銀の強力な金融緩和策の継続がある。

一方、日銀の強力な金融緩和策は、市場から退出すべき収益力が極めて弱いゾンビ企業を生き残らせ、経済の新陳代謝を悪くするという意見もあるようだ。

開業率と廃業率の差の動きを見ると、近年著しくプラス幅が広がっている。

中小企業貸出態度DIが示す信用サイクルと同じように好転が続いている。

ゾンビ企業を生き残らせる副作用はあるにしても、開業を促進し、イノベーションと生産性の向上につながる効果により注目した方がよいだろう。

強い信用サイクルで失業率が低下すれば、将来が暗いゾンビ企業や労働条件が極めて悪いブラック企業からは労働者が退出し、新たな労働者も集まらなくなるはずだ。

ゾンビ企業やブラック企業が市場から退出するのは、失業率の低下による労働者不足が、ゾンビ企業やブラック企業の市場からの退出を促す方が、デフレ完全脱却前の無理矢理な金融引き締めより正当的な方法だろう。

図)日銀短観中小企業貸出態度DIと失業率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司