シンカー:2019年度の政府の一般会計予算は99.4兆円と歳出は過去最大で、その内31.9兆円が国債の発行でまかなわれている。歳出のどれだけを借金でまかなっているかを示す国債依存率は32.1%である。米国の2019年の22.0%と比べると、日本の財政は国債発行にかなり依存し、とても悪いように見える。しかし、日本の独特の国債の「60年償還ルール」がなく、償還費が歳出に含まれないとすると、国債依存率は20.3%に下がる。日本の予算を米国の予算に準ずる形にし、りんごとりんご(基準が同じもの)をしっかり比較すると、米国より財政状況が悪いようには見えない。そして、国債依存率が上昇傾向にあり財政政策が緩和的であることが米国経済の堅調さを支え、低下傾向にあり財政政策が緊縮的であることが日本経済のデフレ完全脱却を妨げていることも分かる。予算の計上の仕方や項目の違いを無視して、りんごとみかん(基準が違うもの)を単純に比較してしまい、日本の財政状況が米国より極端に悪いという誤解を与えてしまい、財政赤字恐怖症に陥ってしまうことは問題である。グローバル・スタンダードでは、政府債務(国内で自国通貨で発行されるもの)は完全に返済することはなく、債務残高は維持されていくことはほとんど知られていない。原則として継続的に借換されていく。「60年償還ルール」に基づき政府債務を「完全に返済する」という考え方を先進国で持っているのは日本だけである。60年を超える期間の国債の発行の議論を困難にしてしまうことを含め、「60年償還ルール」は財政議論を歪め、財政政策が硬直化する問題となっており、廃止すべきではなかろうか。

グローバルな低金利環境の中で、いくつかの国で100年国債の発行の検討が始まっているようだ。

しかし、現行の日本の法制度では、100年国債を発行することはできないとみられる。

発行した国債は60年で償還することを定めた「60年償還ルール」があるからだ。

この日本の独特のルールが、財政議論を歪め、財政政策が硬直化する問題となっていると考えられる。

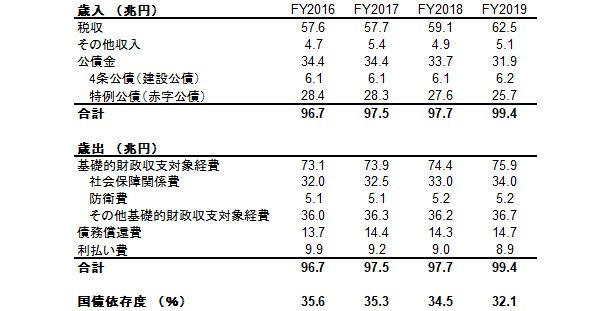

2019年度の政府の一般会計予算は99.4兆円と歳出は過去最大となり、その内31.9兆円が国債の発行でまかなわれている。

歳出のどれだけを借金でまかなっているかを示す国債依存率は日本は32.1%である。

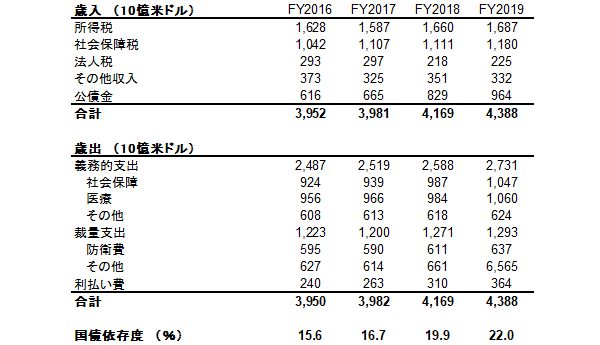

米国の2019年の連邦予算の22.0%と比べると、日本の財政は国債発行にかなり依存し、とても悪いように見える。

しかし、各国の予算の計上の仕方や項目が違うため、この国債依存率を単純に比べることは、りんごとりんご(基準が同じもの)の比較になっていない。

りんごとみかん(基準が違うもの)を比較しているようなものであり、財政の議論としてはほとんど意味をなさない。

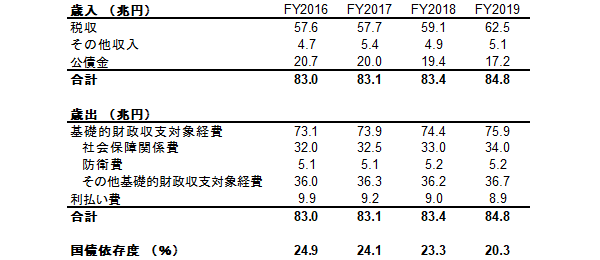

日本の予算を米国の予算に順ずる形してみると、日本の国債依存率は、実はそれほど高くないことがわかる。

日本は「60年償還ルール」により国債を完全に償還する必要があり、毎年の予算に、国債の利払費だけではなく、償還費も計上している。

しかし、他国では、償還の期限を定めるルールがないため、国債は継続的に借換されるため、予算に償還費は含まれず、利払費だけ含まれる。

よって、100年国債の発行の議論も可能だ。

国債償還費(14.7兆円)を差し引くと、歳出総額及び国債の発行額は84.8兆円と17.2兆円となり、国債依存率は32.1%から20.3%に下がり、米国より低くなる。

そして、国債依存率が上昇傾向にあり財政政策が緩和的であることが米国経済の堅調さを支え、低下傾向にあり財政政策が緊縮的であることが日本経済のデフレ完全脱却を妨げていることも分かる。

「60年償還ルール」に基づき政府債務を「完全に返済する」という考え方を先進国で持っているのは日本だけである。

グローバル・スタンダードでは、政府債務(国内で自国通貨で発行されるもの)は完全に返済(債務をゼロ)することはなく、債務残高は維持されていくことはほとんど知られていない。

原則として政府債務は完全に返済されることはなく、継続的に借換(満期が来た国債を償還する際、償還額と同額の新規国債を発行し債務の借換えをし、債務残高は維持される)されていく。

その理由は、政府の負債の反対側には、同額の民間の資産が発生し、国債の発行(国内で自国通貨で発行されるもの)は貨幣と同じようなものとみなされる。

この異常な「60年償還ルール」をなくすと、財政規律が喪失し、政府は歯止めなく債務を増やし続け、財政が破綻するリスクが高まるという意見がある。

また、日本には米国のように債務残高の上限が議会によって管理されていないので、「60年償還ルール」で財政規律を維持する必要があるという意見もある。

米国では、債務残高が一定の水準を超えると、法的に国債の新規発行ができなくなり、債務残高の上限を引き上げるには議会の承認が必要になる。

日本の政府予算は、衆議院の優越(衆参で異なる議決をした場合、衆議院の議決が国会の議決とみなされる憲法上の規定)により、衆参両院の議決がなくても通すことができる。

しかし、特例国債(赤字国債)を発行する場合は、政府予算の成立だけではなく、特例公債法を衆参両院で通さなければならず、議会の追加的な承認が必要となる。

日米の違いは、国債を新規発行する際に議会の承認を得るのか、承認された一定の額までであれば政府が国債を発行できるようにするのかの違いであり、議会が政府債務を管理をしていることに違いはない。

日本の債務増加は議会で管理されていないというのは誤解で、「60年償還ルール」がなくても財政規律は維持されることになる。

りんごとりんご(基準が同じもの)をしっかり比較すると、米国より財政は健全であるように見える。

予算の計上の仕方や項目の違いを無視して、りんごとみかん(基準が違うもの)を単純に比較してしまい、日本の財政状況が米国より極端に悪いという誤解を与えてしまい、財政赤字恐怖症に陥ってしまうことは問題である。

60年を超える期間の国債の発行の議論を困難にしてしまうことを含め、「60年償還ルール」は財政議論を歪め、財政政策が硬直化する問題となっており、廃止すべきではなかろうか。

図)日本の国債依存度

図)日本の国債依存度(60年償還ルールなし)

図)米国の国債依存度

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司