シンカー:グローバルに景気の持ち直しは遅れており、生産活動への下押しが続いている。経済産業省は生産の判断を「このところ弱含み」へ、前月の「一進一退」から下方修正している。日銀は、9月の決定会合で、「このところ、海外経済の減速の動きが続き、その下振れリスクが高まりつつあるとみられるもとで、日本銀行は物価安定の目標に向けたモメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつあると判断している。こうした情勢にあることを念頭に置きながら、日本銀行としては、経済・物価動向を改めて点検していく考えである。」ことを示し、グローバルな景気・ マーケットの先行きに警戒感を強めている。展望レポートでは、10月の消費税率引き上げの影響はまだ見極められず、内需に対する判断が著しく弱くなる可能性は小さいため、日銀が10月の金融政策決定会合で追加金融緩和に踏み切るのは、それまでに加速度的な円高や生産の底割れのリスクとなるような輸出の落ち込みがみられた場合だろう。実際には、生産の予測指数を見ても、グローバルにセンチメントが弱い状況は続くが、経済データが総崩れになるリスクは高くないと考えられる。設備投資関連のデータもまだ堅調だ。日銀は、1日前のFOMCでの政策とマーケットの動きを確認し、10月末の決定会合での展望レポートの改訂による先行きリスクの高まりの指摘とともに、フォワードガイダンスを、現在の2020年春頃から、夏の東京オリンピック後の一時的な景気下押し圧力の不確実性への備えを含めた表現である2020年度末まで長期化するとみられる。グローバルに景気・マーケットの不透明感が強く、各国の中央銀行の利下げへの動きが円の先高観につながるリスクがある中で、実態経済は堅調ではあるが、物価安定の目標に向けたモメンタムの勢いがそがれるリスクが高まり、目標の達成により時間がかかることを、フォワードガイダンスの長期化の理由にするとみられる。グローバルな景気持ち直しのシナリオを維持しながら、企業活動の拡大と財政政策の緩和を通した金融緩和効果の自律的な拡大が、2%の物価目標の達成へのモメンタムを強くするまで、フォワードガイダンスの下、日銀は追加金融緩和のオプションを温存しながら、辛抱強く現行の金融緩和の枠組みを維持しようとするだろう。

8月の鉱工業生産指数は前月比?1.2%となった。

7月に同+1.3%と、誤差修正後の経済産業省予測指数の同?0.3%を上回る強い結果となった反動があらわれた。

8月の誤差修正後の経済産業省予測指数の同?0.3%を下回り、弱めの結果であったといえる。

8月の実質輸出は前月比?0.9%と弱く、在庫の積み上がりを警戒する生産調整がなされたとみられる。

8月の在庫指数は同0.0%となり、うまくコントロールされているようだ。

日銀は7月の展望レポートで、「輸出は弱めの動きになる一方、国内需要が増加していることから、横ばい圏内の動きとなっている」と判断し、4月には無かったが、内需の堅調さを生産活動が支えられていることを指摘している。

日本経済が内需を中心にアベノミクス前と比較して海外景気の減速に対して著しく頑強になってきているとの日銀の判断である。

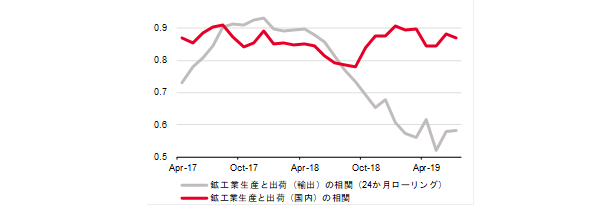

鉱工業生産指数の、国内向け出荷と輸出向け出荷に対する相関係数(24ヶ月ロール)でみると、その差が大きくなっている。

国内向け出荷との相関係数が0.85程度で極めて安定している一方で、輸出向け出荷との相関係数は2018年の0.9程度から0.6程度へ低下が著しい。

更に、グローバルに景気・マーケット動向の不透明感が強かった2019年前半の潜在成長率(+1%程度)を上回る実質GDP成長率(年率+1.8%)は、ほとんどが内需の拡大の寄与(年率+1.5%)であったことは、内需の弱さからくる円高体質から日本経済が脱していることを示すのかもしれない。

9月の経済産業省生産予測指数(誤差修正後)は同+0.3%と若干のリバウンドを示し、生産の底割れは防がれているようだ。

8月は半導体を含む電子部品・デバイス工業の生産は同+4.5%と増加し、ITサイクルには下げ止まりの動きもみられる。

しかし、グローバルに景気の持ち直しは遅れており、生産活動への下押しが続いている。

9月の鉱工業生産指数が同+0.3%と仮定すると、7?9月期は前期比?1.0%となり、4?6月期の同+0.7%の上昇を打ち消してしまうことになる。

経済産業省は生産の判断を「このところ弱含み」へ、前月の「一進一退」から下方修正している。

日銀は、9月の決定会合で、「このところ、海外経済の減速の動きが続き、その下振れリスクが高まりつつあるとみられるもとで、日本銀行は物価安定の目標に向けたモメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつあると判断している。こうした情勢にあることを念頭に置きながら、日本銀行としては、経済・物価動向を改めて点検していく考えである。」ことを示し、グローバルな景気・ マーケットの先行きに警戒感を強めている。

展望レポートでは、10月の消費税率引き上げの影響はまだ見極められず、内需に対する判断が著しく弱くなる可能性は小さいため、日銀が10月の金融政策決定会合で追加金融緩和に踏み切るのは、それまでに加速度的な円高や生産の底割れのリスクとなるような輸出の落ち込みがみられた場合だろう。

実際には、生産の予測指数を見ても、グローバルにセンチメントが弱い状況は続くが、経済データが総崩れになるリスクは高くないと考えられる。

8月の資本財(除く輸送機械)の出荷は前月比+2.4%と強く、強い設備投資のトレンドは続いているようだ。

日銀は、1日前のFOMCでの政策とマーケットの動きを確認し、10月末の決定会合での展望レポートの改訂による先行きリスクの高まりの指摘とともに、フォワードガイダンスを、現在の2020年春頃から、夏の東京オリンピック後の一時的な景気下押し圧力の不確実性への備えを含めた表現である2020年度末まで長期化するとみられる。

グローバルに景気・マーケットの不透明感が強く、各国の中央銀行の利下げへの動きが円の先高観につながるリスクがある中で、実態経済は堅調ではあるが、物価安定の目標に向けたモメンタムの勢いがそがれるリスクが高まり、目標の達成により時間がかかることを、フォワードガイダンスの長期化の理由にするとみられる。

FOMC参加者の見通しでは2021年中には利上げに転じている可能性が示されている。

日銀は、FEDの利上げ見通しが生まれるとみられる2021年初になっても、辛抱強く緩和政策を維持することを示し、ビハインド・ザ・カーブになることで、円高圧力がいずれは円安圧力に転じる期待をマーケットに織り込ませようとするだろう。

グローバルな景気持ち直しのシナリオを維持しながら、企業活動の拡大と財政政策の緩和を通した金融緩和効果の自律的な拡大が、2%の物価目標の達成へのモメンタムを強くするまで、フォワードガイダンスの下、日銀は追加金融緩和のオプションを温存しながら、辛抱強く現行の金融緩和の枠組みを維持しようとするだろう。

図)内外需と鉱工業生産の相関係数

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司